Mientras los mercados mundiales atraviesan un periodo de señales económicas contradictorias, con el Nasdaq alcanzando nuevos máximos en medio de descensos de índices más amplios y los bancos centrales ajustando los tipos de interés, los inversores se centran cada vez más en estrategias que puedan proporcionar estabilidad e ingresos. En este entorno, los valores de dividendos destacan como una opción potencial para quienes buscan equilibrar el crecimiento con flujos regulares de ingresos.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.02% | ★★★★★★ |

| Instituciones Financieras (NasdaqGS:FISI) | 4.43% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.10% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.49% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.41% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.93% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 3.80% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.95% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.77% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.25% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1967 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

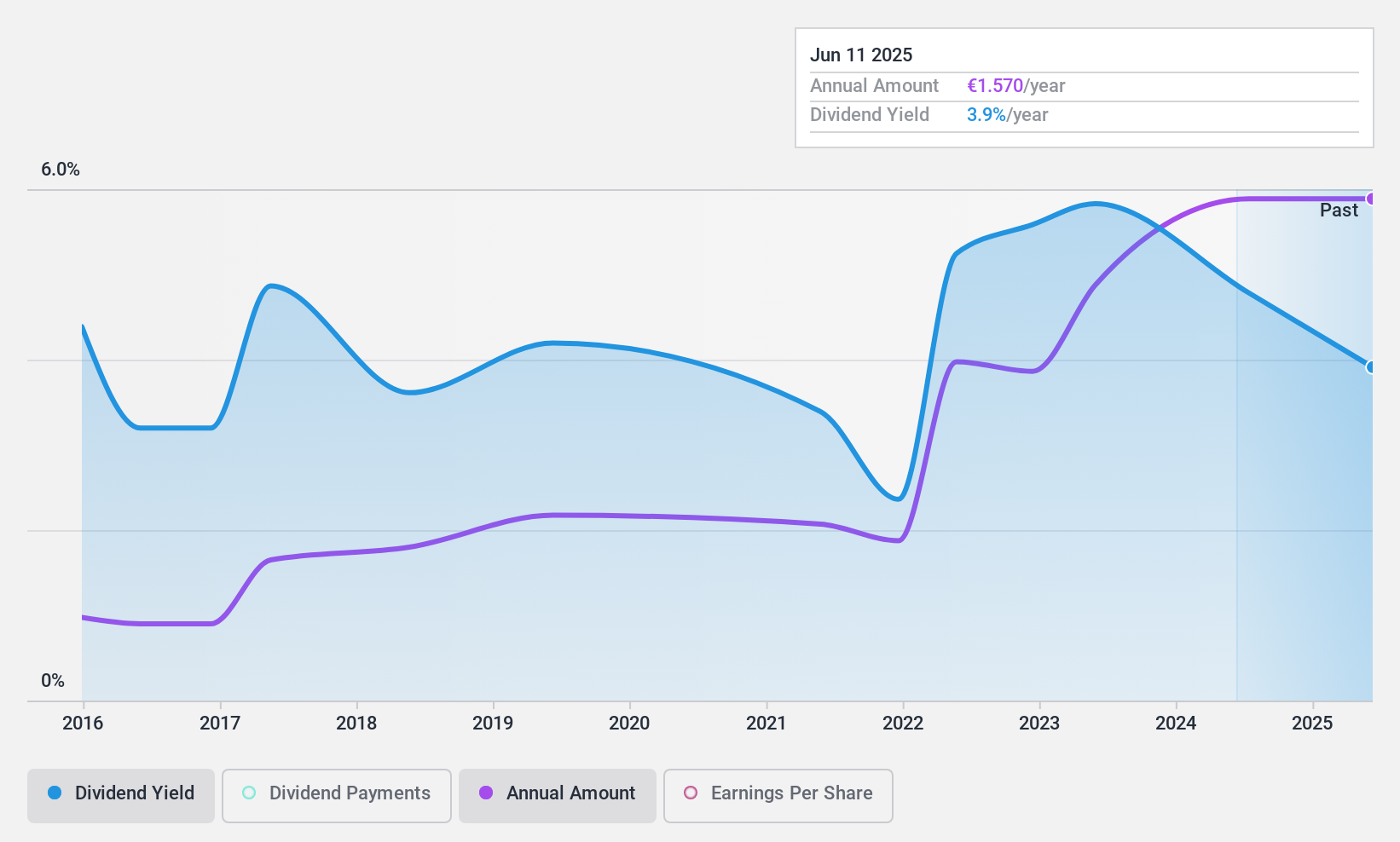

Clínica Baviera (BME:CBAV)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Clínica Baviera, S.A. es una empresa médica que gestiona una red de clínicas oftalmológicas y tiene una capitalización bursátil de 501,98 millones de euros.

Operaciones: Clínica Baviera, S.A. genera sus ingresos principalmente de su segmento de oftalmología, que supuso 252,47 millones de euros.

Rentabilidad por dividendo: 4,9%.

La sostenibilidad de los dividendos de Clínica Baviera está respaldada por un ratio de payout del 66,6% y un ratio de cash payout del 69%, lo que indica una cobertura por beneficios y flujos de caja. A pesar de ello, el historial de dividendos ha sido poco fiable en la última década, con volatilidad en los pagos. El reciente crecimiento de los beneficios, con unas ventas que alcanzarán los 189 millones de euros en los nueve primeros meses de 2024, sugiere un potencial de estabilidad en el futuro. Sin embargo, su rentabilidad actual del 4,92% está por detrás de los principales pagadores del mercado español, que se sitúan en el 5,62%.

- Obtenga una perspectiva detallada de la rentabilidad de Clínica Baviera leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración de Clínica Baviera elaborado por expertos implica que el precio de sus acciones podría ser inferior al esperado.

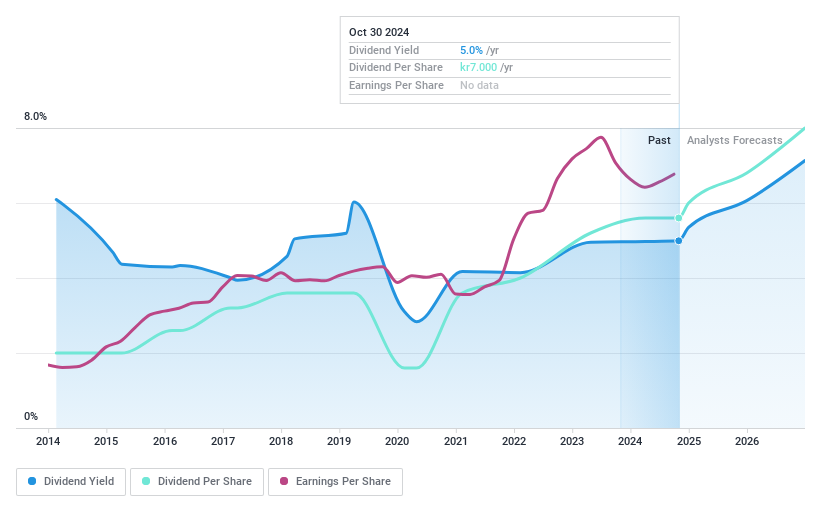

Grupo Ework (OM:EWRK)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Ework Group AB (publ) ofrece soluciones totales de talento especializadas en TI/OT, I+D, ingeniería y desarrollo empresarial en toda Suecia, Dinamarca, Noruega, Finlandia, Eslovaquia y Polonia, con una capitalización de mercado de 2.340 millones de coronas suecas.

Operaciones: Ework Group AB (publ) genera ingresos a través de sus soluciones de talento especializadas en TI/OT, I+D, ingeniería y desarrollo empresarial en múltiples países europeos.

Rentabilidad por dividendo: 5%.

La rentabilidad por dividendo del 5,04% de Ework Group se sitúa en el 25% superior de los pagadores del mercado sueco, aunque su historial de dividendos ha sido poco fiable y volátil durante la última década. Aunque los flujos de caja cubren los dividendos con una razonable ratio de reparto de efectivo del 61,6%, la cobertura de beneficios es insuficiente, como indica una elevada ratio de reparto del 91,9%. Los resultados financieros recientes muestran ligeras mejoras en los ingresos netos y el BPA, pero los ingresos han disminuido interanualmente en los nueve meses que finalizan en septiembre de 2024.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de dividendos del Grupo Ework.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Ework Group en el mercado.

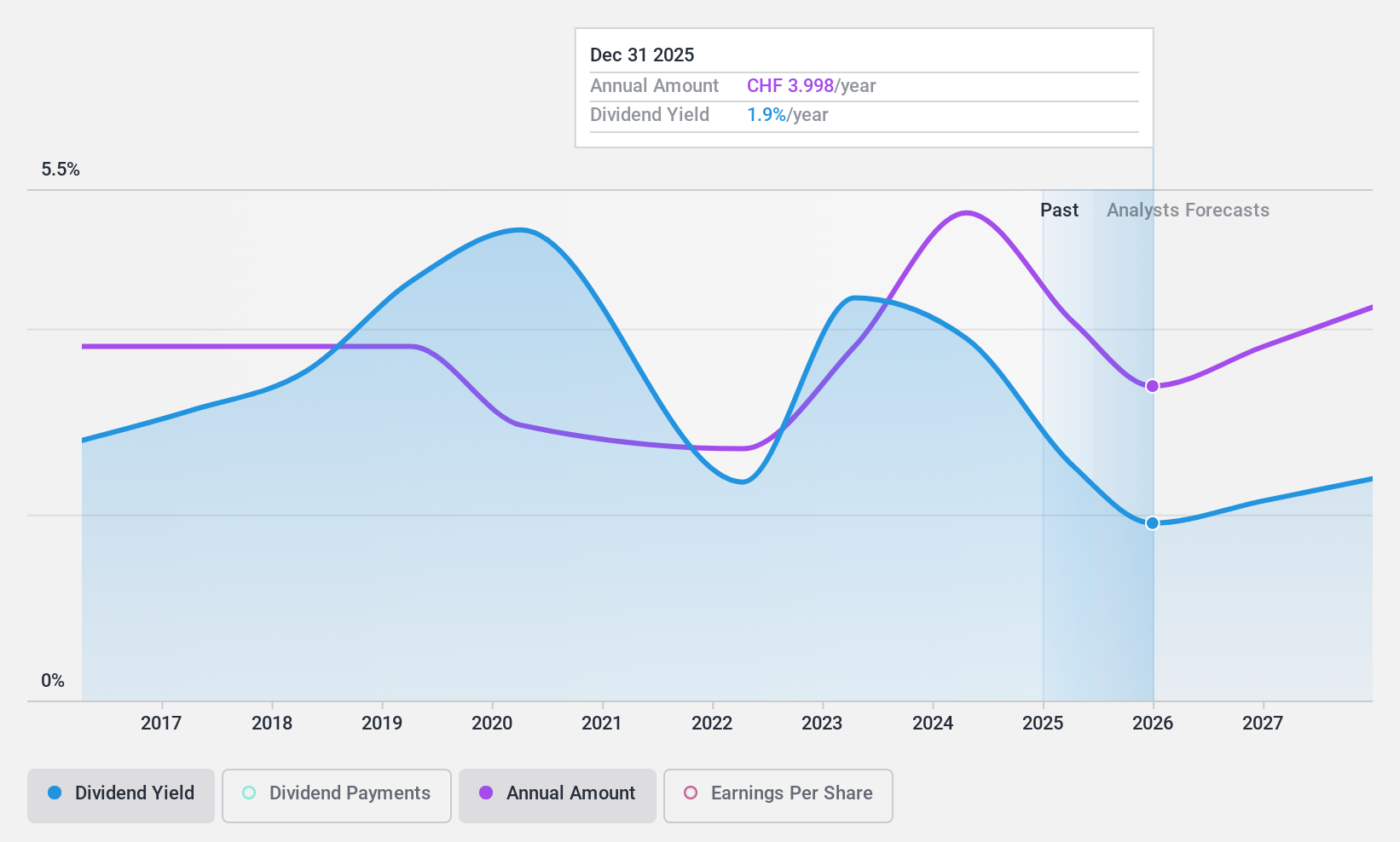

TX Group (SWX:TXGN)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: TX Group AG opera una red de plataformas que ofrecen información, orientación, entretenimiento y servicios de apoyo en Suiza, con una capitalización de mercado de 1.830 millones de francos suizos.

Operaciones: Los ingresos de TX Group AG proceden de varios segmentos: Tamedia (427 millones de CHF), Goldbach (299,10 millones de CHF), 20 Minutes (115,60 millones de CHF), TX Markets (126,40 millones de CHF) y Groups & Ventures (159,40 millones de CHF).

Rentabilidad por dividendo: 3,5%.

La rentabilidad por dividendo de TX Group, del 3,46%, está por debajo del 25% superior del mercado suizo, y su historial de dividendos ha sido poco fiable en la última década, a pesar de los recientes aumentos. Los dividendos de la empresa están bien cubiertos tanto por los beneficios, con una ratio de reparto del 59,6%, como por los flujos de caja, del 43,4%. TX Group, que cotiza muy por debajo de su valor razonable estimado, ha obtenido beneficios recientemente y se ha incorporado al índice S&P Global BMI en septiembre de 2024.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor TX Group.

- El análisis detallado en nuestro informe de valoración de TX Group apunta a un precio de la acción inflado en comparación con su valor estimado.

Resumiendo

- Desbloquee nuestra lista completa de 1967 Top Dividend Stocks haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si TX Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.