Tres empresas en crecimiento de la Bolsa suiza SIX con una elevada participación interna y un ROE del 25

Revisado por Simply Wall St

En medio de una sesión fluctuante, el mercado suizo demostró resistencia y cerró ligeramente al alza, ya que los valores clave consiguieron apoyar al índice general. Este contexto de ganancias modestas en medio de incertidumbres económicas pone de relieve el valor de invertir en empresas de crecimiento con un alto nivel de participación interna y sólidas métricas financieras, como una rentabilidad sobre recursos propios (ROE) del 25%, que pueden ofrecer estabilidad y crecimiento potencial en tales condiciones de mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Suiza

| Nombre | Titularidad | Crecimiento de los beneficios |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| Grupo VAT (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.3% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 10.3% |

| Kudelski (SWX:KUD) | 37.6% | 106.5% |

| Sensirion Holding (SWX:SENS) | 20.7% | 78.3% |

| SHL Telemedicina (SWX:SHLTN) | 17.9% | 96.2% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Examinaremos una selección de los resultados de nuestro screener.

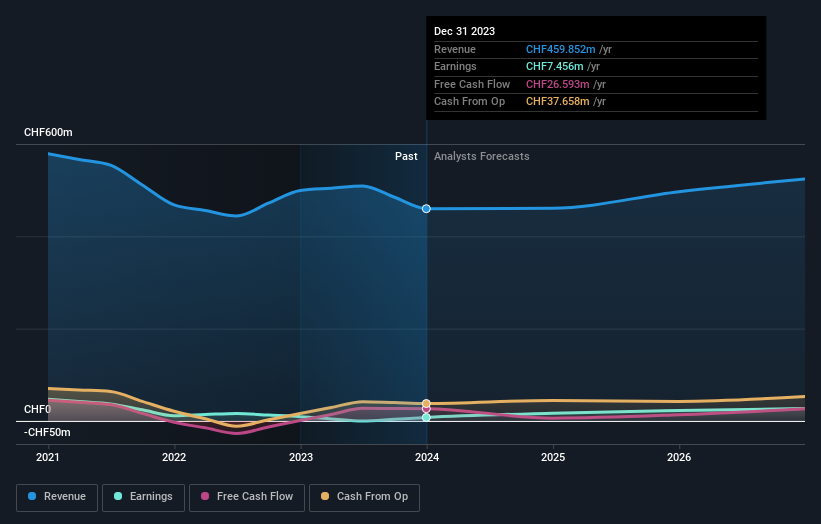

Gurit Holding (SWX:GURN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Gurit Holding AG se especializa en el desarrollo, fabricación, comercialización y venta de materiales compuestos avanzados, equipos de herramientas de materiales compuestos y servicios de kitting a nivel mundial, con una capitalización de mercado de 294,14 millones de francos suizos.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Materiales compuestos (307,09 millones de CHF), Marina e Industrial (101,63 millones de CHF) y Soluciones de fabricación (51,29 millones de CHF).

Posesión de información privilegiada: 30.2%

Rentabilidad prevista de los fondos propios: 22% (estimación para 2026)

Gurit Holding está preparada para un crecimiento significativo, ya que se espera que sus beneficios aumenten un 35,1% anual, por encima del 8,3% del mercado suizo. A pesar de ello, su crecimiento de ingresos del 4% anual está por detrás de la media suiza del 4,4%. Los analistas creen que las acciones de Gurit podrían subir un 34,7%, y señalan que cotizan con un descuento considerable, un 52% por debajo de su valor razonable estimado. Sin embargo, la cotización de la empresa ha mostrado una gran volatilidad recientemente. La ausencia de datos recientes sobre operaciones con información privilegiada sugiere estabilidad en las participaciones accionariales.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Gurit Holding.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Gurit Holding podría ser bastante moderado.

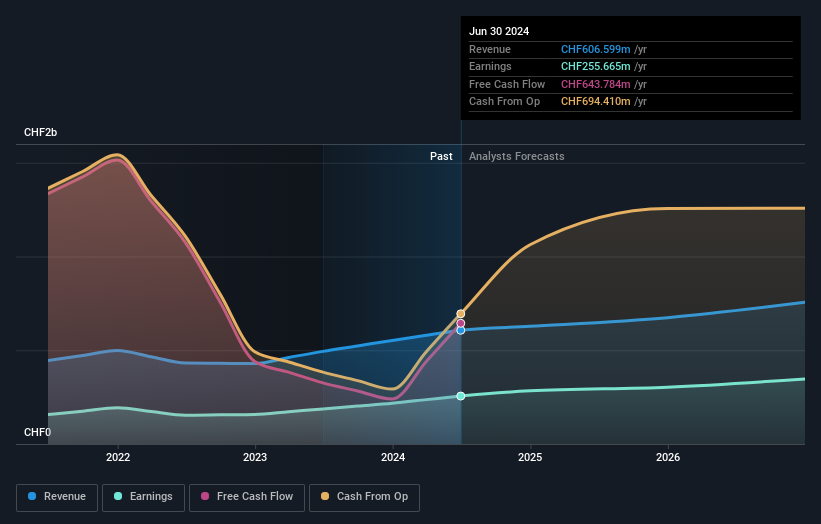

Swissquote Group Holding (SWX:SQN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Swissquote Group Holding Ltd opera a nivel mundial, ofreciendo una gama de servicios financieros en línea a clientes minoristas, afluentes e institucionales con una capitalización de mercado de aproximadamente 4.160 millones de francos suizos.

Operaciones: La empresa genera ingresos principalmente a través de operaciones apalancadas de divisas y valores, que ascendieron a 101,09 millones de CHF y 429,78 millones de CHF respectivamente.

Titularidad de información privilegiada: 11.4%

Previsión de rentabilidad de los fondos propios: 23% (estimación para 2026)

Swissquote Group Holding demostró unos sólidos resultados financieros con un aumento significativo de los ingresos netos hasta los 217,63 millones de CHF, frente a los 157,39 millones de CHF del año anterior. El beneficio por acción de la empresa también aumentó, reflejando una fuerte rentabilidad. A pesar de este crecimiento, las previsiones de ingresos y beneficios indican una expansión moderada por debajo de las referencias de alto crecimiento, con un crecimiento previsto de ingresos y beneficios superior al del mercado suizo, pero no por un amplio margen. La titularidad de información privilegiada se mantiene estable, sin que se hayan registrado recientemente compras o ventas sustanciales.

- Obtenga información detallada sobre nuestro análisis de las acciones de Swissquote Group Holding en este informe de crecimiento.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Swissquote Group Holding podría estar inflado.

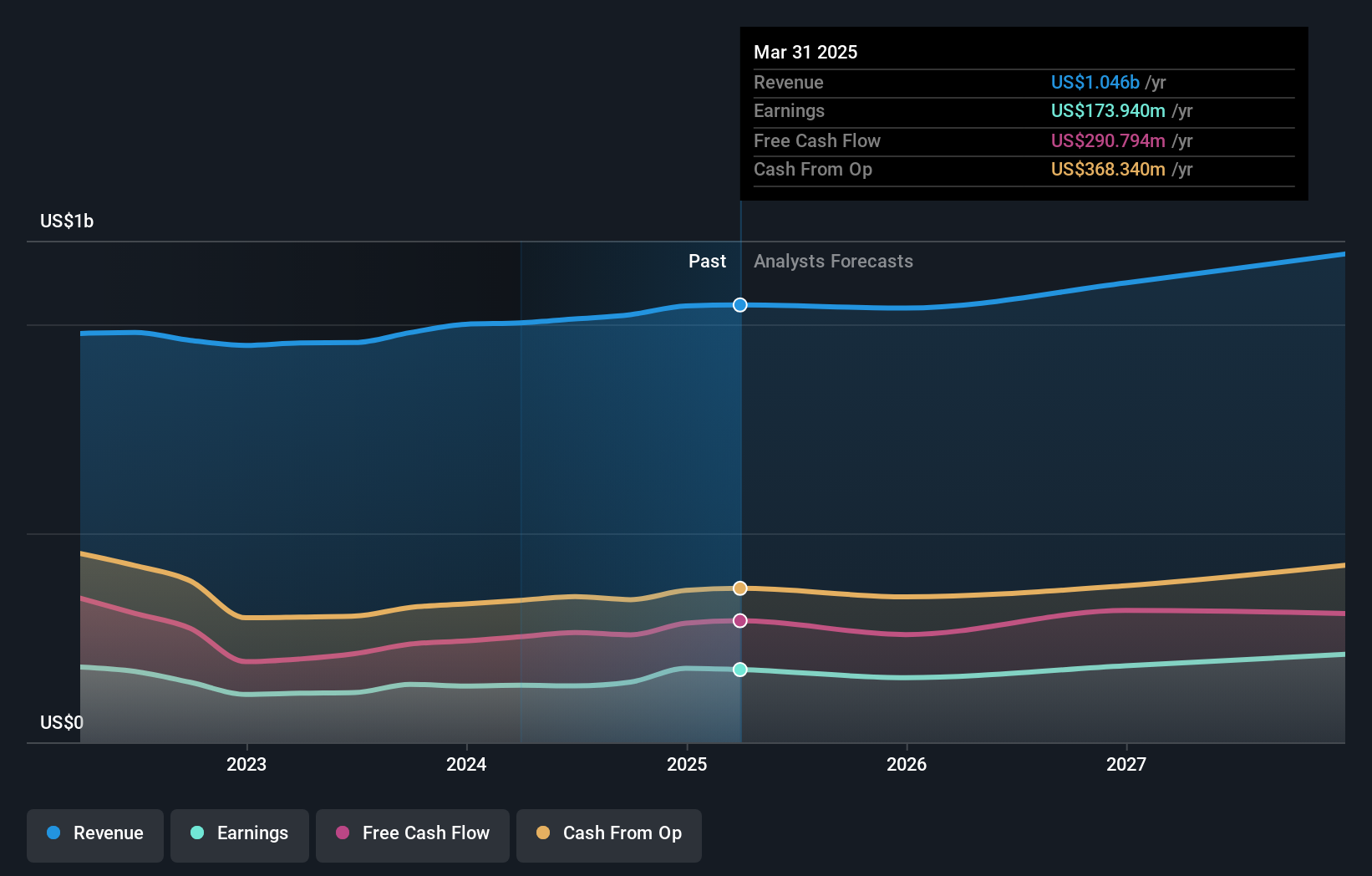

Temenos (SWX:TEMN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Temenos AG es un proveedor global de sistemas integrados de software bancario para instituciones financieras, con una capitalización de mercado de aproximadamente 4.280 millones de francos suizos.

Operaciones: La firma ofrece sistemas integrados de software bancario a nivel mundial, alcanzando una capitalización bursátil de unos 4.280 millones de francos suizos.

Titularidad de información privilegiada: 17.4%

Rentabilidad prevista de los fondos propios: 26% (estimación para 2027)

Temenos, una empresa con sede en Suiza, ha mostrado un crecimiento prometedor con un aumento del 16,2% en los beneficios durante el año pasado. Los analistas prevén que los beneficios anuales crezcan un 14,72%, superando la media del mercado suizo del 8,3%. Pese a cotizar un 29% por debajo de su valor razonable estimado y ofrecer una fiable rentabilidad por dividendo del 1,98%, arrastra elevados niveles de deuda y experimenta una significativa volatilidad en el precio de las acciones. Entre los avances recientes se incluye la mejora de la eficiencia de su plataforma bancaria nativa en la nube en Microsoft Azure, lo que reduce significativamente el impacto de carbono al tiempo que impulsa las capacidades de gestión de transacciones.

- Sumérjase aquí en los detalles de Temenos con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Temenos, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Tomando ventaja

- Obtenga una perspectiva en profundidad de las 16 empresas de rápido crecimiento de la Bolsa Suiza SIX con una alta titularidad interna utilizando nuestro screener aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le cogen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Swissquote Group Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.