El mercado europeo se ha enfrentado a retos recientes, con el índice paneuropeo STOXX Europe 600 terminando a la baja en medio de la preocupación por los aranceles comerciales de EE.UU. y la incertidumbre sobre la política monetaria, aunque las esperanzas de estabilidad geopolítica han ayudado a mitigar algunas pérdidas. En este entorno, seleccionar valores de dividendos que ofrezcan ingresos fiables y tengan un historial de resistencia puede ser una estrategia eficaz para los inversores que busquen estabilidad en sus carteras.

Los 10 valores con más dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.47% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.19% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.53% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.73% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 3.99% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.33% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.09% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.83% | ★★★★★★ |

| VERBUND (WBAG:VER) | 5.87% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.63% | ★★★★★★ |

Examinaremos una selección de los resultados de nuestro screener.

Construcciones y Auxiliar de Ferrocarriles (BME:CAF)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Construcciones y Auxiliar de Ferrocarriles, S.A. (BME:CAF) es una empresa dedicada al diseño, fabricación, mantenimiento y suministro de equipos y componentes para sistemas ferroviarios con una capitalización bursátil de aproximadamente 1.390 millones de euros.

Operaciones: Construcciones y Auxiliar de Ferrocarriles genera ingresos a partir de dos segmentos principales: Ferrocarril (incluidos juegos de ruedas y componentes), con 3.290 millones de euros, y Autobuses, con 926,87 millones de euros.

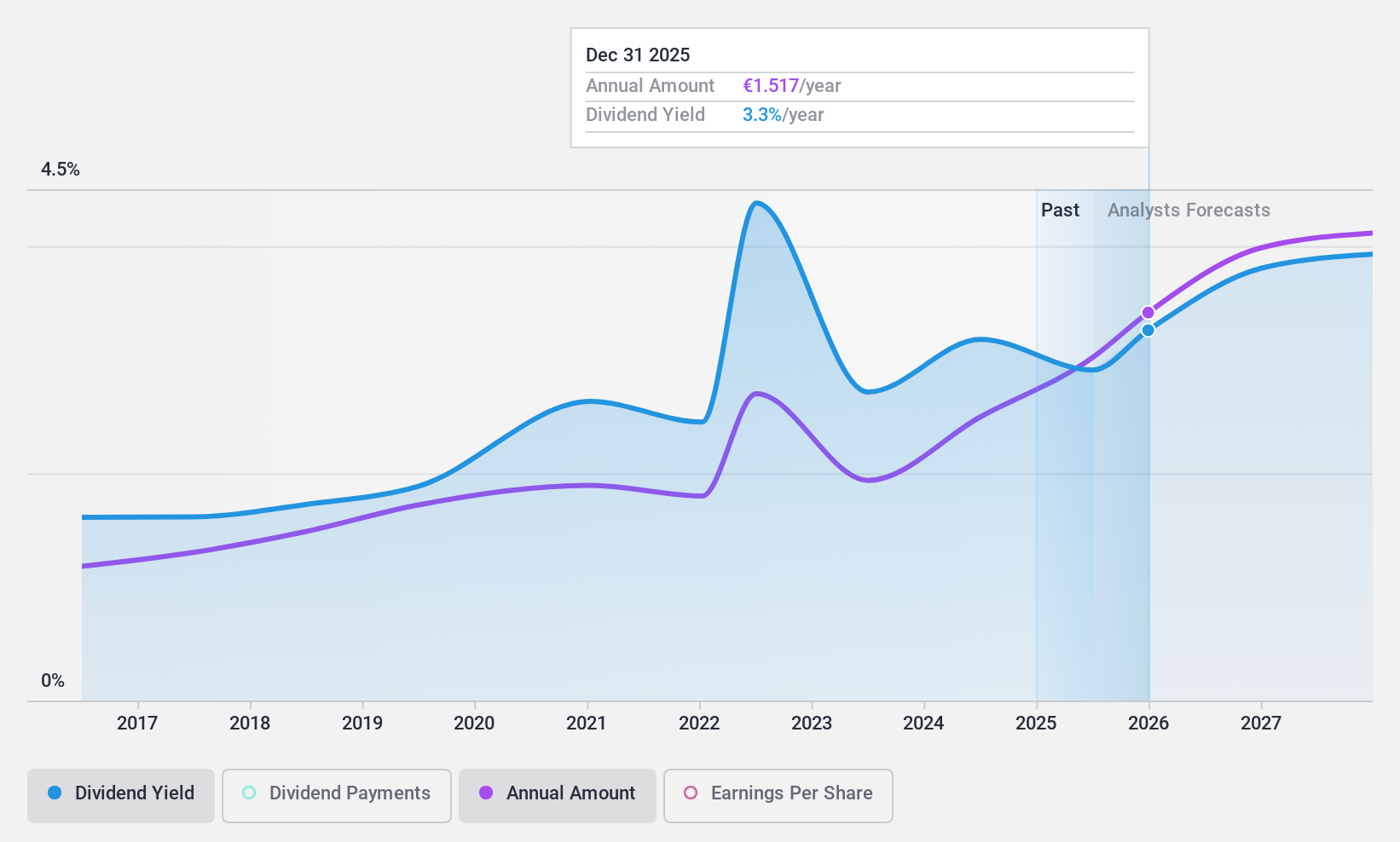

Rentabilidad por dividendo: 3,3%.

Construcciones y Auxiliar de Ferrocarriles, S.A. informó de la mejora de sus resultados para 2024, con unas ventas que alcanzaron los 4.220 millones de euros y un beneficio neto de 103,26 millones de euros. A pesar de una baja rentabilidad por dividendo del 3,3%, los pagos de dividendos de la empresa están bien cubiertos tanto por los beneficios (ratio de distribución: 44,4%) como por los flujos de caja (ratio de distribución de efectivo: 46,5%). Aunque los dividendos han crecido en la última década, siguen siendo volátiles y poco fiables, lo que afecta a su atractivo para los inversores europeos que buscan rentas estables.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Construcciones y Auxiliar de Ferrocarriles.

- Nuestro informe de valoración elaborado por expertos sobre Construcciones y Auxiliar de Ferrocarriles implica que el precio de sus acciones puede ser inferior al esperado.

Amundi (ENXTPA:AMUN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Amundi es una gestora de inversiones de titularidad pública con una capitalización bursátil de aproximadamente 15.090 millones de euros.

Operaciones: Amundi genera sus ingresos principalmente de su segmento de Gestión de Activos, que representa 3.500 millones de euros.

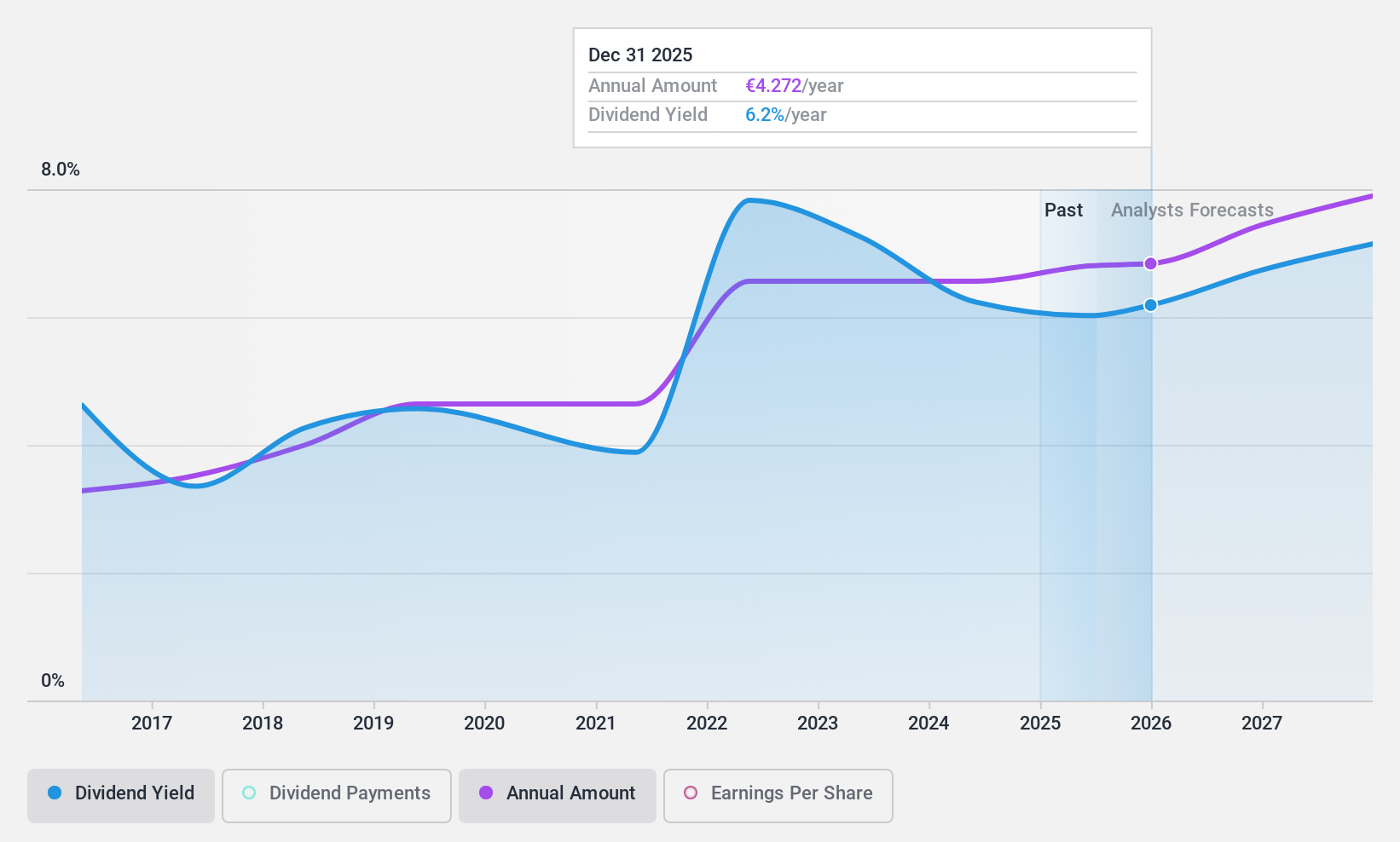

Rentabilidad por dividendo: 5,7%.

Los pagos de dividendos de Amundi han sido volátiles en los últimos nueve años, pero los recientes aumentos sugieren un crecimiento potencial. El dividendo propuesto de 4,25 euros por acción para 2025 supone un aumento con respecto a anteriores repartos. A pesar de su inestable historial, los dividendos de Amundi están bien cubiertos tanto por los beneficios (ratio de reparto del 63%) como por los flujos de caja (ratio de reparto en efectivo del 61,7%). Cotizando ligeramente por debajo de su valor razonable estimado, Amundi ofrece una competitiva rentabilidad por dividendo del 5,73%, situándose en el 25% superior entre sus homólogos del mercado francés.

- Obtenga una perspectiva detallada del rendimiento de Amundi leyendo nuestro informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Amundi podría ser demasiado pesimista.

COLTENE Holding (SWX:CLTN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: COLTENE Holding AG es una empresa que desarrolla, fabrica y vende productos dentales desechables, herramientas y equipos en Europa, Oriente Medio, África, América del Norte, América Latina y Asia/Oceanía, con una capitalización de mercado de 348,96 millones de CHF.

Operaciones: Los ingresos de COLTENE Holding AG proceden principalmente de su segmento de productos desechables, herramientas y equipos para dentistas y laboratorios dentales, con un total de 250,20 millones de CHF.

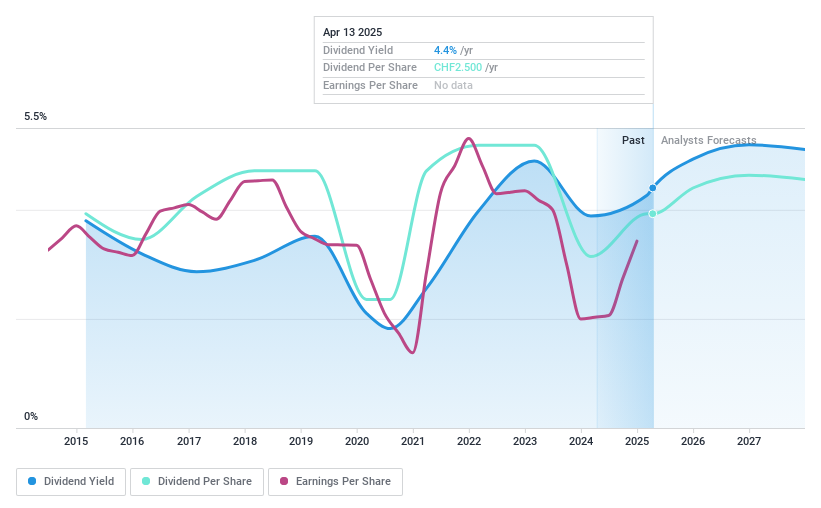

Rentabilidad por dividendo: 4,3%.

La rentabilidad por dividendo del 4,28% de COLTENE Holding se sitúa en el 25% superior de los pagadores del mercado suizo, aunque su historial de dividendos en la última década ha sido volátil y poco fiable, sin crecimiento. A pesar de esta inestabilidad, los dividendos están bien cubiertos por los beneficios (ratio de reparto del 73,5%) y los flujos de caja (74,3%). El reciente crecimiento de los beneficios hasta 20,5 millones de CHF para 2024 indica una mejora financiera, pero la inconsistencia histórica de los dividendos sigue siendo una preocupación para los inversores que buscan estabilidad.

- Obtenga una visión completa de nuestro análisis de las acciones de COLTENE Holding en este informe de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de COLTENE Holding podría ser bastante moderado.

Próximos pasos

- ¡Descubra más joyas! Nuestro screener Top European Dividend Sto cks ha desenterrado 231 empresas más para que usted explore. Haga clic aquí para descubrir nuestra lista de 234 Top European Dividend Stocks.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Construcciones y Auxiliar de Ferrocarriles puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.