Mientras los mercados mundiales navegan por un complejo panorama de comentarios cautelosos de la Reserva Federal e incertidumbres políticas, las acciones estadounidenses han experimentado notables fluctuaciones, con los recientes recortes de tipos y los datos económicos influyendo en la confianza de los inversores. En medio de estas condiciones cambiantes, la titularidad interna en empresas de crecimiento puede servir como un indicador convincente de la confianza en el potencial a largo plazo de una empresa, especialmente cuando se enfrenta a la volatilidad del mercado en general.

Las 10 empresas de crecimiento con mayor participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| People & Technology (KOSDAQ:A137400) | 16.4% | 37.3% |

| Industrias Químicas Archean (NSEI:ACI) | 22.9% | 41.3% |

| Neumática Kirloskar (BSE:505283) | 30.3% | 26.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Grupo Plenti (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Resources (ASX:BTR) | 16.2% | 84.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| HANA Micron (KOSDAQ:A067310) | 18.5% | 110.9% |

| Findi (ASX:FND) | 34.8% | 112.9% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Alsea. de (BMV:ALSEA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Alsea, S.A.B. de C.V. opera restaurantes en América Latina y Europa con una capitalización de mercado de MX$36.50 mil millones.

Operaciones: Alsea genera sus ingresos de la operación de restaurantes en América Latina y Europa.

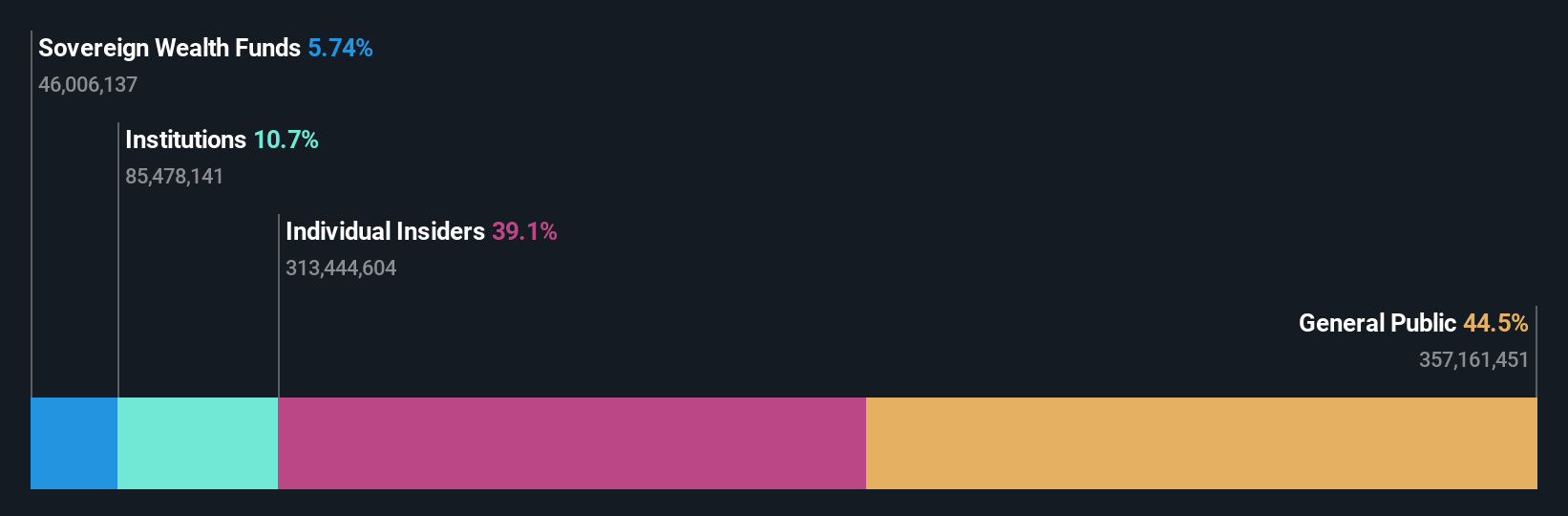

Participación accionaria: 38.6%

Pronóstico de crecimiento de utilidades: 24.7% a.a.

Alsea, S.A.B. de C.V. muestra un sólido potencial de crecimiento con un pronóstico de crecimiento de utilidades de 24.7% anual, superior al 12.6% del mercado mexicano. A pesar de una reciente caída en la utilidad neta para el tercer trimestre de 2024 a MXN 0.454 millones de MXN 530.5 millones el año pasado, los ingresos aumentaron a MXN 20,741.95 millones de MXN 19,469.97 millones de un año a otro, lo que indica un fuerte impulso en las ventas. La acción se cotiza con un ligero descuento con respecto a su valor razonable y se espera que logre altos rendimientos sobre el capital en tres años, pero enfrenta retos con la cobertura de intereses y la estabilidad de los dividendos.

- Eche un vistazo más de cerca al potencial de Alsea.de aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración de Alsea. de, elaborado por expertos, implica que su cotización podría ser inferior a la prevista.

Vaisala Oyj (HLSE:VAIAS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vaisala Oyj opera en los sectores de la meteorología y el medio ambiente, y la medición industrial, y presta servicios a los mercados meteorológicos e industriales, con una capitalización bursátil de 1.710 millones de euros.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Mediciones Industriales, que aporta 219,40 millones de euros, y Meteorología y Medio Ambiente, con 325 millones de euros.

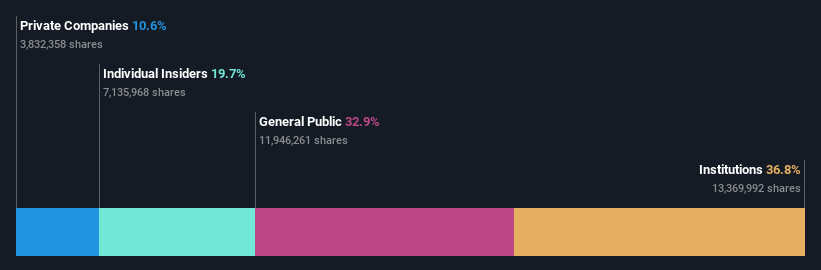

Titularidad de información privilegiada: 19.7%

Previsión de crecimiento de los beneficios: 16,2% anual.

Vaisala Oyj, con una fuerte estructura de propiedad interna, está posicionada para el crecimiento a través de cambios estratégicos de liderazgo e innovación de productos. El reciente nombramiento de Lorenzo Gulli como Vicepresidente Ejecutivo de Estrategia y Fusiones y Adquisiciones subraya su interés por aprovechar las fusiones y adquisiciones para la expansión. A pesar de unas previsiones de crecimiento moderado de los ingresos (6,7% anual), se espera que los beneficios crezcan más rápido que el mercado finlandés (16,2%). Los últimos resultados del tercer trimestre muestran un aumento constante de las ventas, hasta 136,6 millones de euros, lo que respalda su trayectoria de crecimiento.

- Navegue por los entresijos de Vaisala Oyj con nuestro completo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Vaisala Oyj podría estar en el lado caro.

Leonteq (SWX:LEON)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Leonteq AG es una empresa suiza que ofrece productos de inversión estructurados y soluciones de ahorro y jubilación a largo plazo en Suiza, Europa y Asia, incluido Oriente Medio, con una capitalización bursátil de 353,20 millones de francos suizos.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de corretaje, que generó 244,51 millones de CHF.

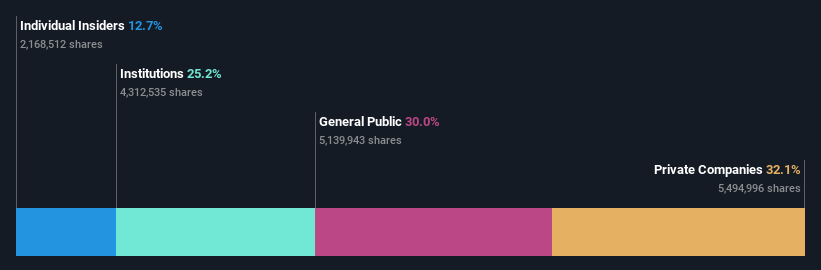

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 40,9% anual.

Leonteq AG, a pesar de la alta volatilidad de su cotización en los últimos tiempos, muestra un potencial de crecimiento prometedor, con una previsión de crecimiento de los beneficios del 40,89% anual en los próximos tres años, por encima del mercado suizo. Sin embargo, los márgenes de beneficio han disminuido con respecto al año pasado y la cobertura de la deuda por el flujo de caja operativo es inadecuada. Aunque cotiza sustancialmente por debajo de su valor razonable estimado, la propiedad de información privilegiada sigue siendo un factor clave en su dirección estratégica y perspectivas de crecimiento.

- Obtenga una perspectiva en profundidad del rendimiento de Leonteq leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Leonteq apunta a un precio inflado de la acción en comparación con su valor estimado.

¿Adónde ir ahora?

- Descubra la lista completa de las 1515 empresas de rápido crecimiento con un alto nivel de participación interna aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Leonteq puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.