Los mejores valores de dividendos a tener en cuenta en enero de 2025

Revisado por Simply Wall St

A medida que los mercados mundiales responden a la relajación de la inflación y a los sólidos beneficios de los bancos, los principales índices bursátiles estadounidenses han repuntado, con los valores de valor superando notablemente a los de crecimiento. Este impulso positivo se repite en Europa y China, donde una inflación más lenta de lo previsto y unos datos económicos sólidos han alimentado las esperanzas de que continúen los recortes de los tipos de interés. En este entorno de optimismo prudente, los valores de dividendos pueden ofrecer un flujo de ingresos estable y un potencial de revalorización del capital, lo que los convierte en una opción atractiva para los inversores que buscan navegar por la dinámica actual del mercado.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.11% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.34% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.50% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.69% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.49% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.50% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.46% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.49% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.68% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.87% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1983 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

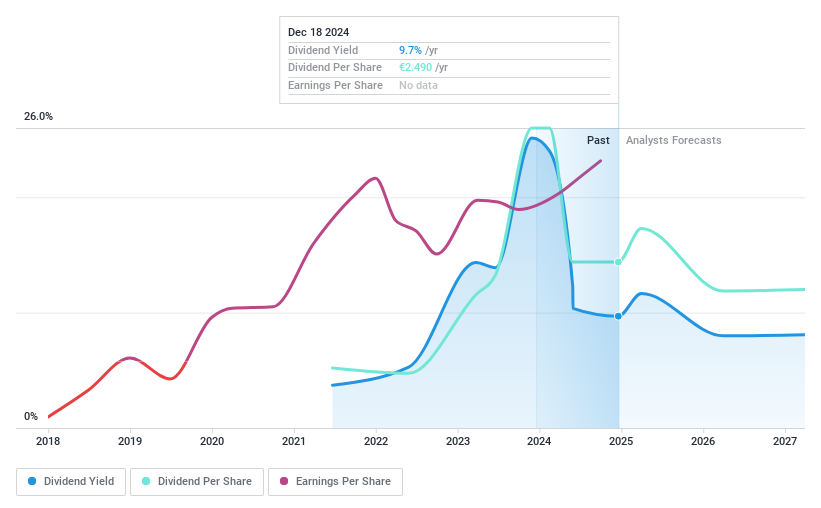

Aedas Homes (BME:AEDAS)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Aedas Homes, S.A. es una empresa promotora de viviendas residenciales en España con una capitalización bursátil de aproximadamente 1.100 millones de euros.

Operaciones: Los ingresos de Aedas Homes, S.A. proceden principalmente de la promoción inmobiliaria y ascienden a 1.220 millones de euros.

Rentabilidad por dividendo: 9,7%.

Aedas Homes ofrece una alta rentabilidad por dividendo del 9,65%, lo que la sitúa entre el 25% más alto de España, aunque sus dividendos han sido poco fiables en los últimos cuatro años. A pesar de esta volatilidad, los dividendos están bien cubiertos por los beneficios y los flujos de caja, con unos bajos ratios de reparto del 8% y el 37,2%, respectivamente. La empresa cotiza a buen precio en comparación con sus homólogas, pero soporta una deuda considerable. Los beneficios recientes aumentaron hasta los 24,66 millones de euros para el primer semestre de 2024, frente a los 3,57 millones de euros del año anterior, lo que indica una potencial fortaleza financiera a pesar de los descensos previstos de los beneficios en el futuro.

- Haga clic aquí para descubrir los matices de Aedas Homes con nuestro detallado informe analítico de dividendos.

- El análisis detallado en nuestro informe de valoración de Aedas Homes apunta a un precio de la acción desinflado en comparación con su valor estimado.

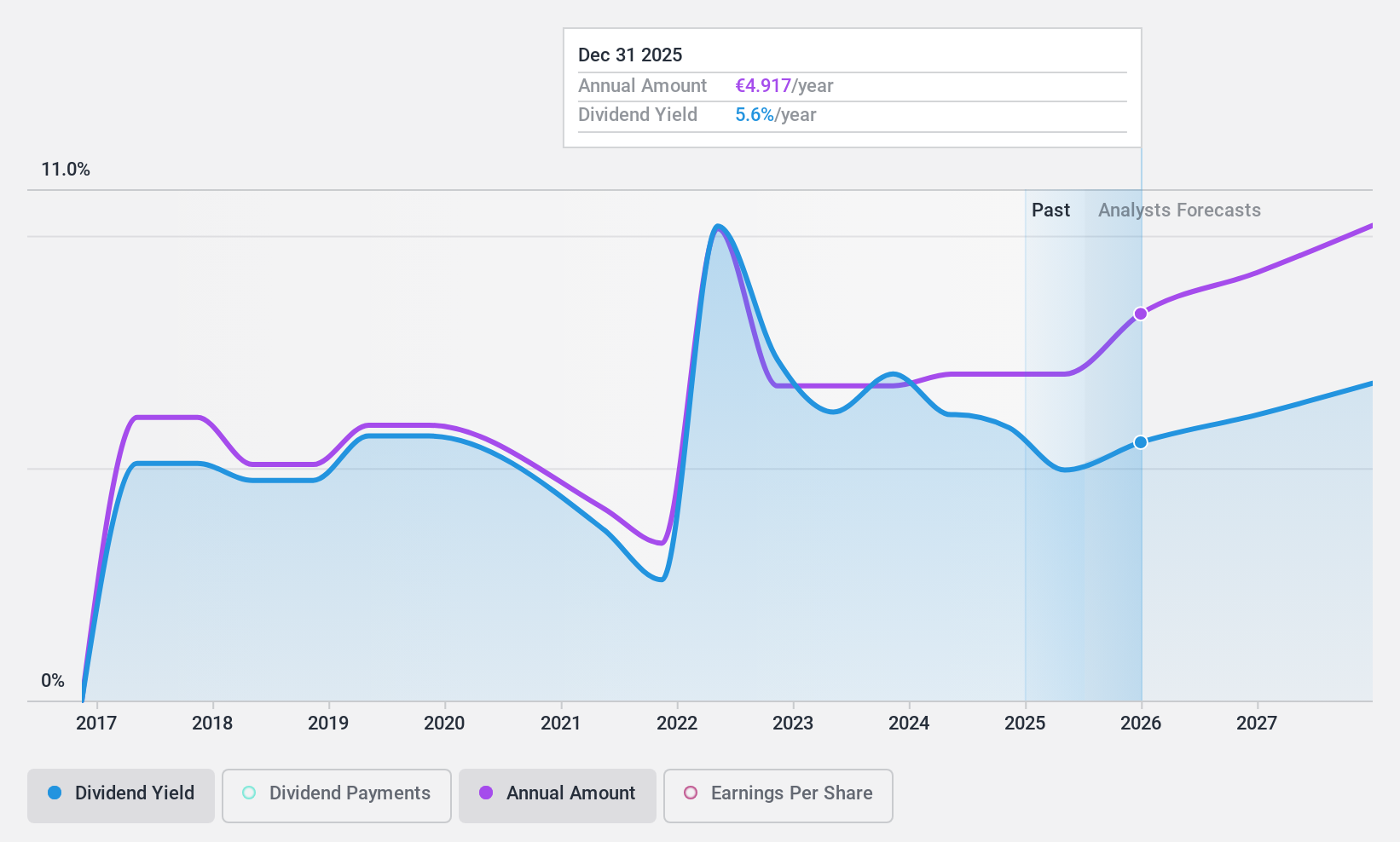

Grupo KBC (ENXTBR:KBC)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: KBC Group NV es una empresa que ofrece servicios integrados de banca-seguros principalmente a clientes minoristas, banca privada, pequeñas y medianas empresas y clientes de mediana capitalización, con una capitalización bursátil de aproximadamente 29.230 millones de euros.

Operaciones: Los segmentos de ingresos del Grupo KBC se componen de 6.390 millones de euros del Negocio de Bélgica, 2.290 millones de euros del Negocio de la República Checa, y contribuciones de Mercados Internacionales, incluidos 1.130 millones de euros de Hungría, 791 millones de euros de Bulgaria y 486 millones de euros de Eslovaquia.

Rentabilidad por dividendo: 5,5%.

La rentabilidad por dividendo del Grupo KBC, del 5,53%, es inferior al cuartil superior de Bélgica, y sus dividendos han sido volátiles en la última década. A pesar de esta inestabilidad, los dividendos están cubiertos por una razonable ratio de reparto del 57,8%. La empresa tiene un alto nivel de préstamos dudosos, del 2,2%, con una baja provisión para estos préstamos, del 58%. KBC cotiza con un importante descuento respecto a su valor razonable estimado, aunque sus previsiones de crecimiento de beneficios son modestas, del 2,44% anual.

- Sumérjase aquí en los detalles de KBC Group con nuestro exhaustivo informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de KBC Group en el mercado.

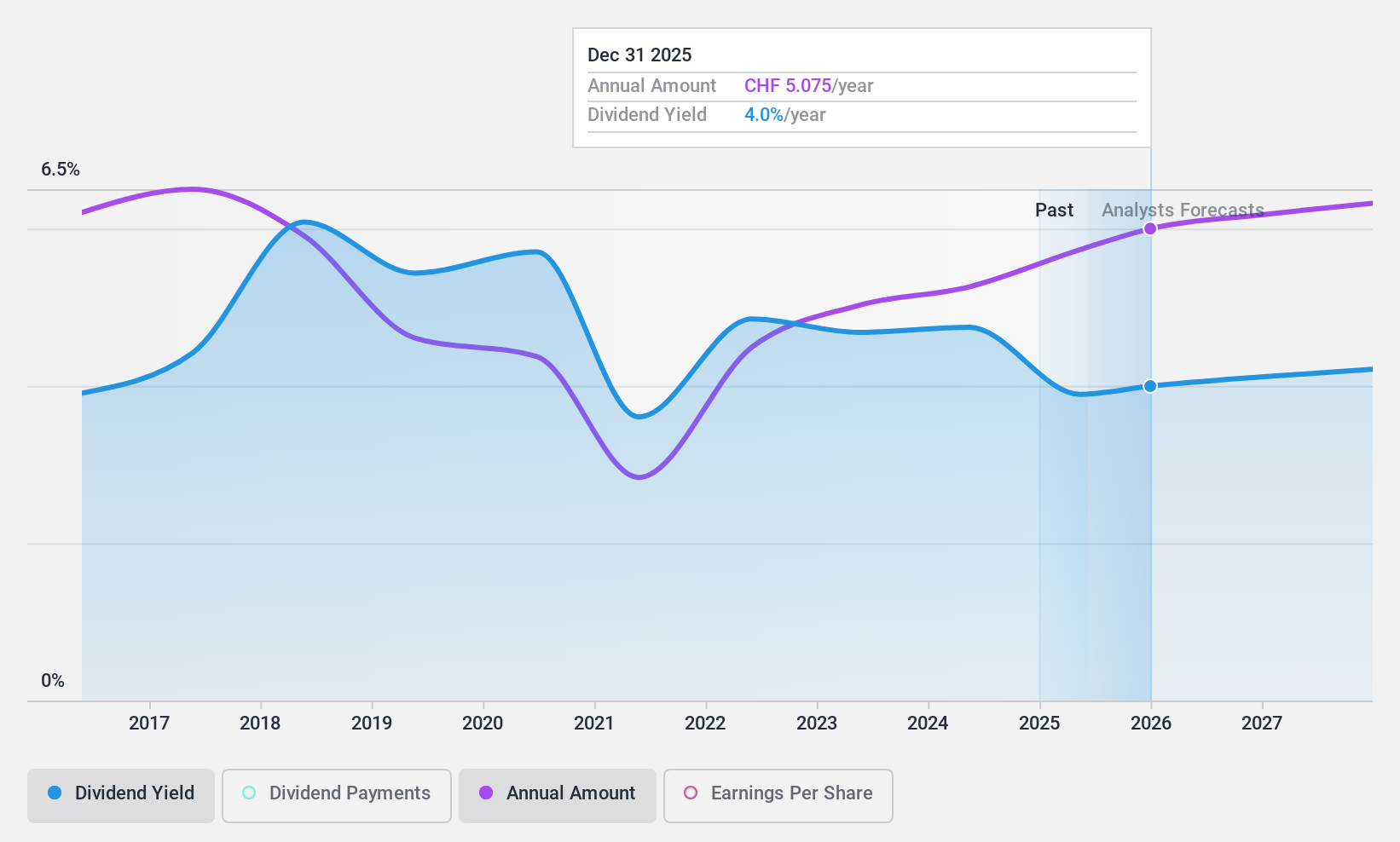

Burkhalter Holding (SWX:BRKN)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Burkhalter Holding AG, con una capitalización bursátil de 1.020 millones de CHF, opera a través de sus filiales para prestar servicios de ingeniería eléctrica al sector de la construcción principalmente en Suiza.

Operaciones: Burkhalter Holding AG obtiene unos ingresos de 1.180 millones de CHF principalmente de la prestación de servicios de ingeniería eléctrica.

Rentabilidad por dividendo: 4,6%.

La rentabilidad por dividendo de Burkhalter Holding, del 4,57%, se sitúa entre el 25% superior del mercado suizo, respaldada por una razonable ratio de reparto de efectivo del 59,7%. A pesar de ello, su historial de dividendos en la última década ha sido volátil y poco fiable. Los beneficios de la empresa han crecido un 10,3% en el último año y se espera que sigan creciendo a un ritmo del 4,01% anual, aunque arrastra un alto nivel de endeudamiento.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Burkhalter Holding.

- Nuestro informe de valoración de Burkhalter Holding, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Aproveche la oportunidad

- Descubra las gemas ocultas de 1983 entre nuestro Top Dividend Stocks screener con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

If you're looking to trade Burkhalter Holding, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Burkhalter Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.