Advertisement

Compañías de crecimiento del TSX con alta participación de información privilegiada y hasta un 38% de crecimiento de los beneficios

Simply Wall St

Revisado por Simply Wall St

A pesar de un comportamiento plano en la última semana, el mercado canadiense ha mostrado un sólido crecimiento, con una subida del 11% en el último año y una previsión de crecimiento anual de los beneficios del 15%. En este contexto, los valores con un alto grado de participación privilegiada pueden ser especialmente atractivos, ya que a menudo son señal de una gran confianza por parte de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Mines (TSX:IVN) | 12.4% | 67.2% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 68.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Almonty Industries (TSX:AII) | 17.7% | 105% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. es un proveedor global de servicios inmobiliarios comerciales y de gestión de inversiones que opera en América, Europa, Oriente Medio, África y Asia-Pacífico, con una capitalización bursátil de aproximadamente 9.010 millones de dólares canadienses.

Operaciones: Los segmentos de ingresos de este proveedor mundial de servicios inmobiliarios comerciales se distribuyen de la siguiente manera: CA$2.530 millones en América, CA$616,58 millones en Asia-Pacífico, CA$489,23 millones en Gestión de inversiones y CA$730,10 millones en Europa, Oriente Medio y África (EMEA).

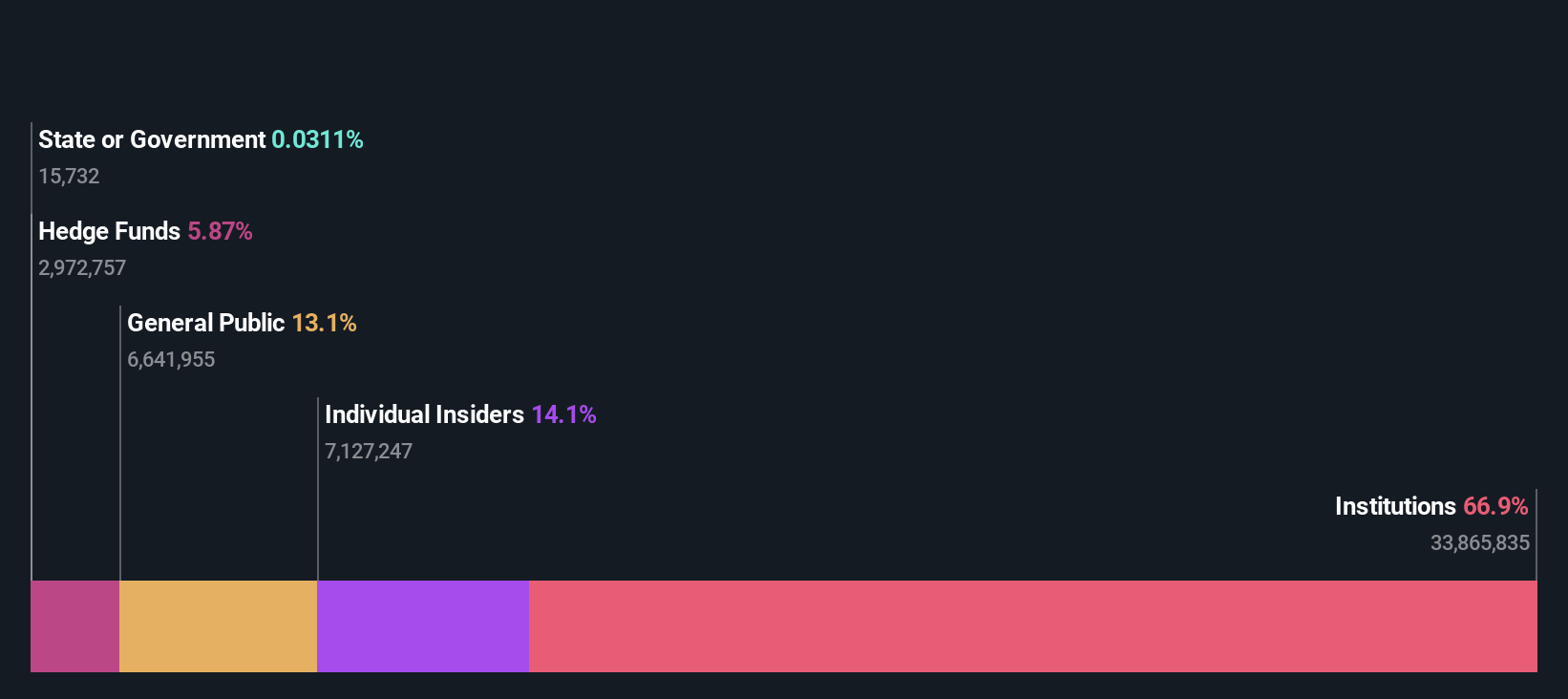

Titularidad de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 38,3% anual.

Colliers International Group, a pesar de no haber tenido recientemente compras significativas de información privilegiada, ha mostrado un sólido crecimiento, con un aumento de los beneficios del 119,8% durante el pasado año y una previsión de crecimiento anual del 38,34%. Cotiza un 51,3% por debajo de su valor razonable estimado, por lo que ofrece un potencial alcista, aunque se enfrenta a retos como la dilución del accionariado y una deuda no bien cubierta por el flujo de caja operativo. Las recientes expansiones estratégicas en Europa a través de una asociación con SPGI Zurich AG podrían reforzar aún más su presencia en la región EMEA.

- Navegue por los entresijos de Colliers International Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Colliers International Group apunta a un precio de la acción inflado en comparación con su valor estimado.

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd. opera en Canadá, ofreciendo servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare, con una capitalización de mercado de aproximadamente 3.150 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus servicios de arrendamiento y préstamo, con 153,99 millones de dólares canadienses procedentes de easyhome y 1.170 millones de dólares canadienses procedentes de easyfinancial.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,5% anual.

goeasy Ltd. ha demostrado un fuerte crecimiento con un aumento de los beneficios del 54,3% en el último año y se prevé que crezca un 15,53% anual, por encima del 14,8% del mercado canadiense. A pesar de problemas como los dividendos no bien cubiertos por los flujos de caja libres, las actividades de información privilegiada muestran más compras que ventas recientemente, lo que indica la confianza de los que están dentro de la empresa. Además, la reciente financiación de la deuda de goeasy por valor de 200 millones de dólares para fines corporativos generales refleja su enfoque proactivo de la gestión de las necesidades de capital y las ambiciones de crecimiento.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor goeasy.

- El informe de valoración que hemos elaborado sugiere que el precio actual de goeasy podría ser bastante moderado.

Savaria (TSX:SIS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Savaria Corporation opera en el sector de soluciones de accesibilidad, ofreciendo productos y servicios para personas mayores y con discapacidades físicas en Canadá, Estados Unidos, Europa e internacionalmente, con una capitalización de mercado de aproximadamente 1.340 millones de dólares canadienses.

Operaciones: La empresa genera 183,82 millones de dólares canadienses en ingresos procedentes de su segmento de Atención al Paciente.

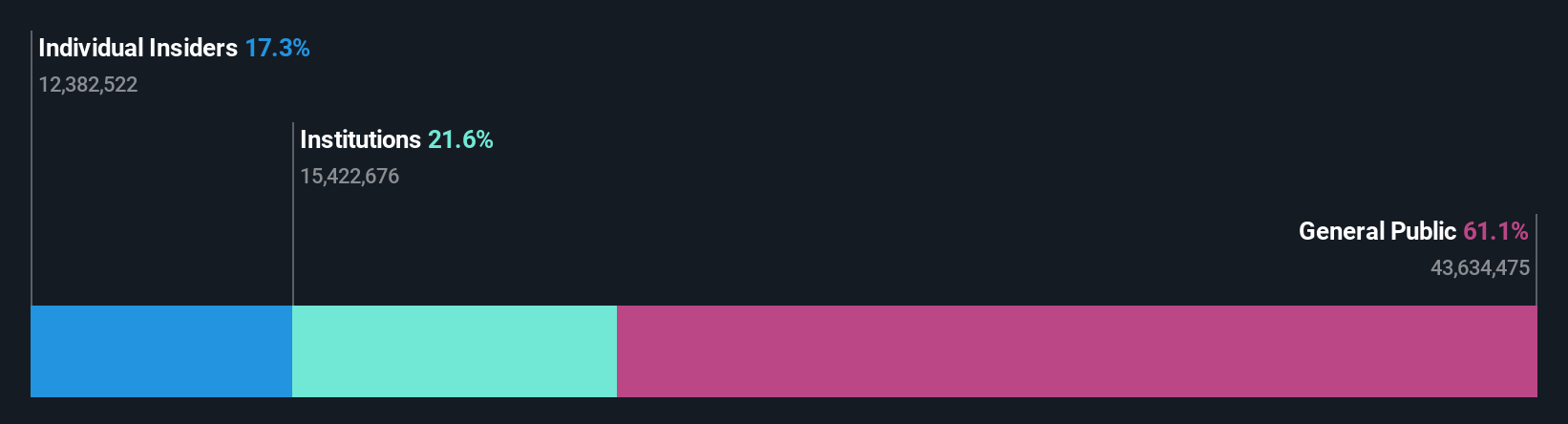

Titularidad de información privilegiada: 19.6%

Previsión de crecimiento de los beneficios: 24,9% anual

Savaria, una empresa canadiense de crecimiento con una elevada participación de inversores, ha mostrado unos resultados financieros prometedores con un reciente informe de crecimiento significativo de los beneficios. A pesar de cotizar un 59,8% por debajo de su valor razonable estimado y de haber experimentado cierta dilución del accionariado durante el pasado año, Savaria mantiene una atractiva rentabilidad por dividendo del 2,73%. El crecimiento previsto de los ingresos de la empresa es modesto, del 7,4% anual, ligeramente superior al 7,3% del mercado canadiense en general. Sin embargo, se espera que sus beneficios crezcan un impresionante 24,87% anual, lo que refleja un fuerte potencial futuro a pesar de las recientes y sustanciales ventas internas.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Savaria.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Savaria podría ser demasiado optimista.

Hágalo realidad

- Descubra las 29 joyas ocultas de nuestro Buscador de empresas TSX de rápido crecimiento con alta participación de información privilegiada con un solo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si goeasy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSX:GSY

Advertisement