Advertisement

Mientras los mercados mundiales atraviesan periodos de volatilidad y cambios de liderazgo, sobre todo con la llegada de la IA a diversos sectores, el mercado canadiense sigue siendo un escenario viable para los inversores que buscan estabilidad y crecimiento. Los valores de dividendos, conocidos por su potencial para proporcionar ingresos constantes y resistencia en diversas condiciones de mercado, resultan especialmente atractivos en un entorno en el que la diversificación es cada vez más importante.

Los 10 valores con más dividendos de Canadá

| Nombre | Rentabilidad por dividendo | Calificación de los dividendos |

| Bank of Nova Scotia (TSX:BNS) | 6.46% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.02% | ★★★★★★ |

| Power Corporation of Canada (TSX:POW) | 5.58% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.61% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.60% | ★★★★★☆ |

| Secure Energy Services (TSX:SES) | 3.50% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.32% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.01% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.83% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.62% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 32 valores de nuestro screener Top TSX Dividend Stocks.

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

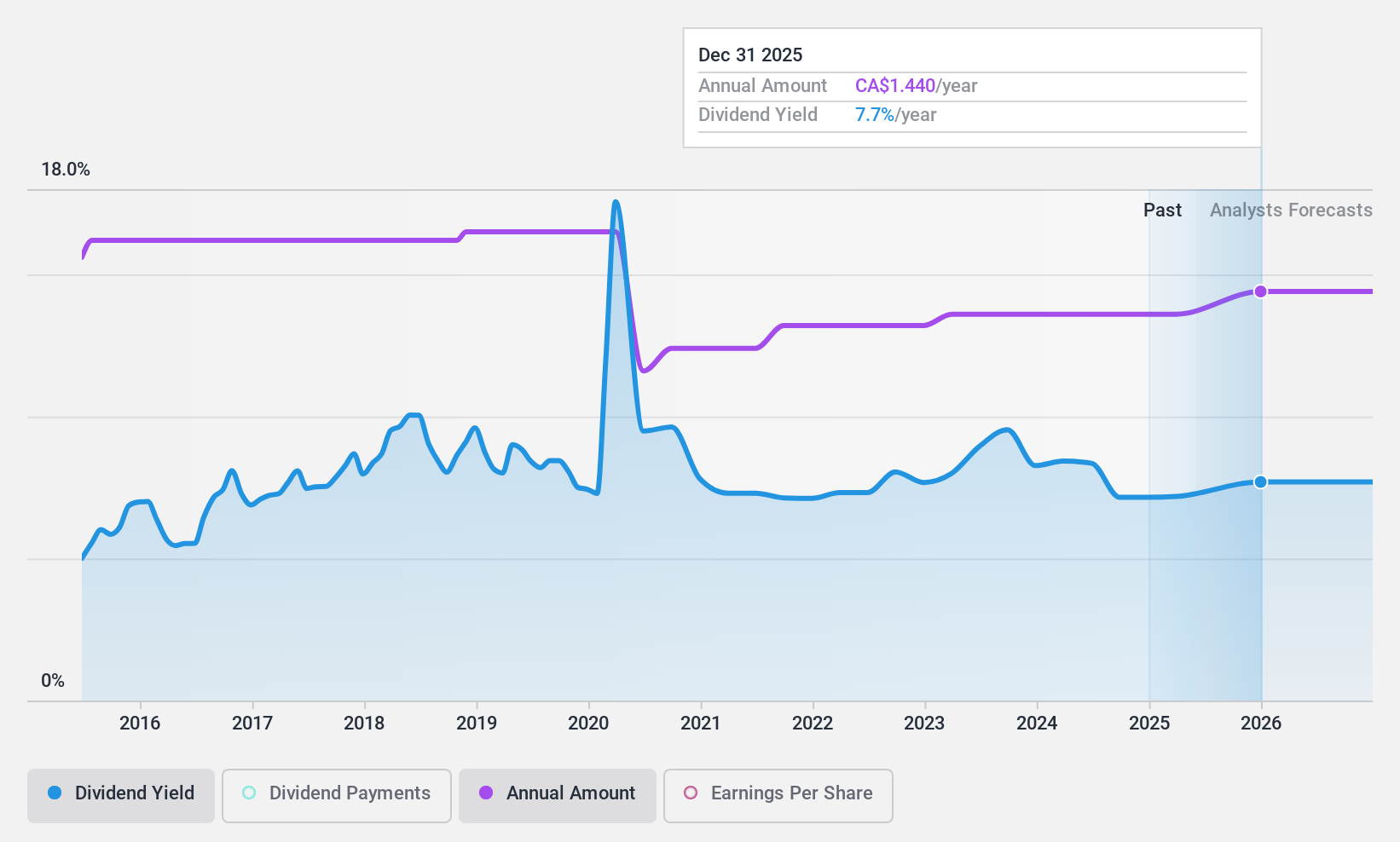

Alaris Equity Partners Income Trust (TSX:AD.UN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Alaris Equity Partners Income Trust, una firma de capital privado, se centra en adquisiciones por parte de directivos, capital de crecimiento e inversiones en etapas de mercado inferior a medio, con una capitalización de mercado de 736,16 millones de dólares canadienses.

Operaciones: Alaris Equity Partners Income Trust genera ingresos principalmente a través de servicios no clasificados, por un total de 234,06 millones de dólares canadienses.

Rentabilidad por dividendos: 8,4%.

Alaris Equity Partners Income Trust ha mostrado un rendimiento desigual en su historial de dividendos, con pagos volátiles y generalmente decrecientes durante la última década. A pesar de esta inestabilidad, los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con un ratio de pago del 29,9% y un ratio de pago en efectivo del 77,8%. Los datos financieros recientes indican un crecimiento sustancial de los ingresos netos de 5,55 millones CAD a 73,77 millones CAD interanuales para el primer trimestre de 2024, junto con importantes fluctuaciones de los ingresos en los últimos años. El fondo también se beneficia de recientes actividades estratégicas de financiación de deuda, lo que mejora su capacidad de inversión.

- Haga clic aquí para descubrir los matices de Alaris Equity Partners Income Trust con nuestro detallado informe analítico de dividendos.

- El análisis detallado en nuestro informe de valoración de Alaris Equity Partners Income Trust apunta a un precio de la acción deflactado en comparación con su valor estimado.

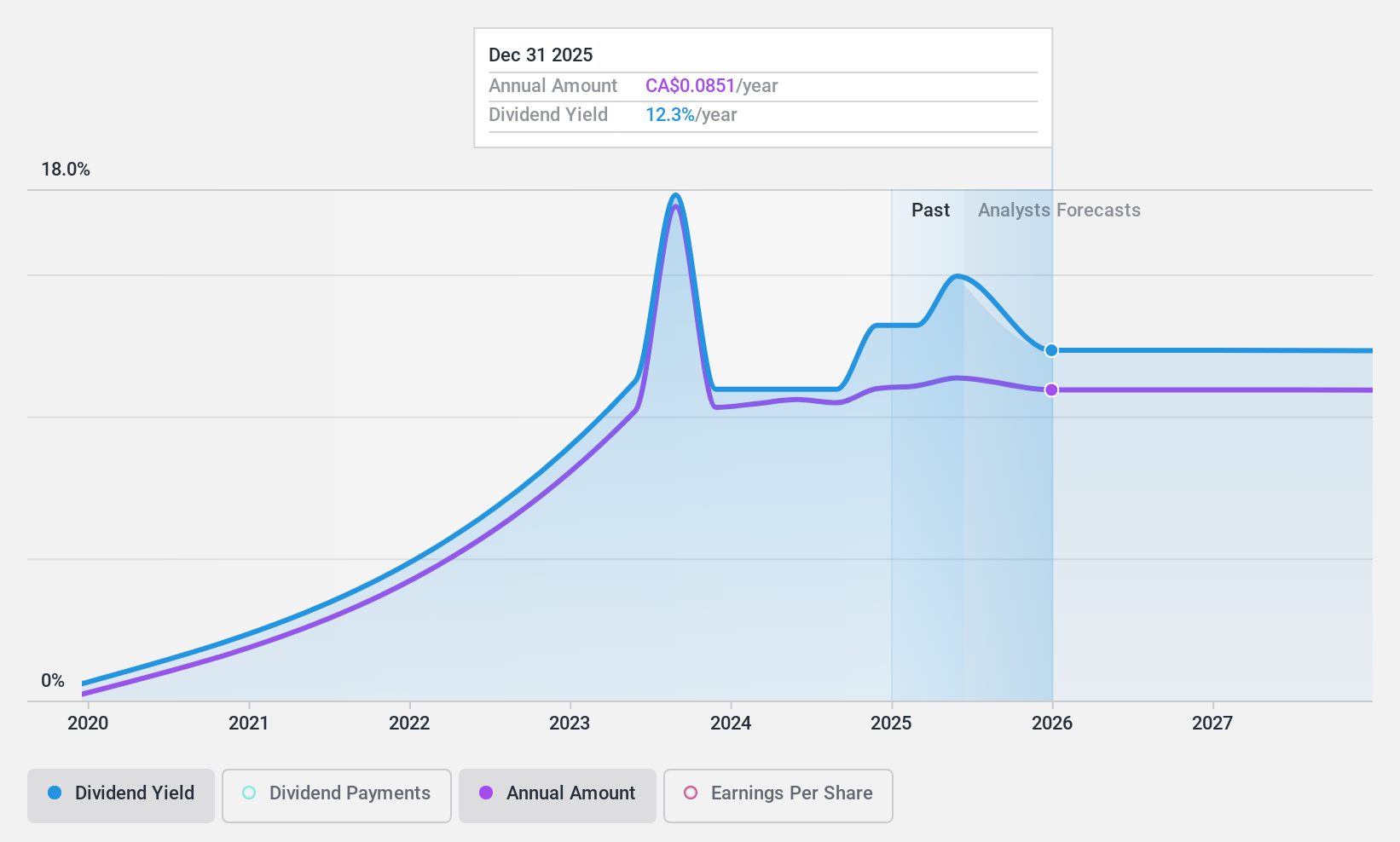

PetroTal (TSX:TAL)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: PetroTal Corp. es una empresa enfocada en el desarrollo y exploración de petróleo y gas natural en Perú, Sudamérica, con una capitalización de mercado de aproximadamente CA$750,45 millones.

Operaciones: PetroTal Corp. genera ingresos principalmente de sus actividades de exploración y producción de petróleo y gas, por un total de 315,09 millones de dólares.

Rentabilidad por dividendo: 10%.

PetroTal ofrece una alta rentabilidad por dividendo del 9,98%, situándose en el cuartil superior de los valores canadienses de dividendos, aunque su historial de pagos de dividendos está marcado por la inconsistencia y la volatilidad en su corto periodo de cuatro años. A pesar de cotizar un 42,7% por debajo de su valor razonable estimado, la inestabilidad de las previsiones de beneficios, que apuntan a un descenso anual del 12,2% en los próximos tres años, junto con los recientes cambios en la cúpula directiva y un nuevo programa de recompra de acciones destinado a mejorar la rentabilidad para los accionistas, pueden afectar a la sostenibilidad futura de los dividendos.

- Sumérjase aquí en los pormenores de PetroTal con nuestro exhaustivo informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que PetroTal tenga un precio inferior al que podrían justificar sus datos financieros.

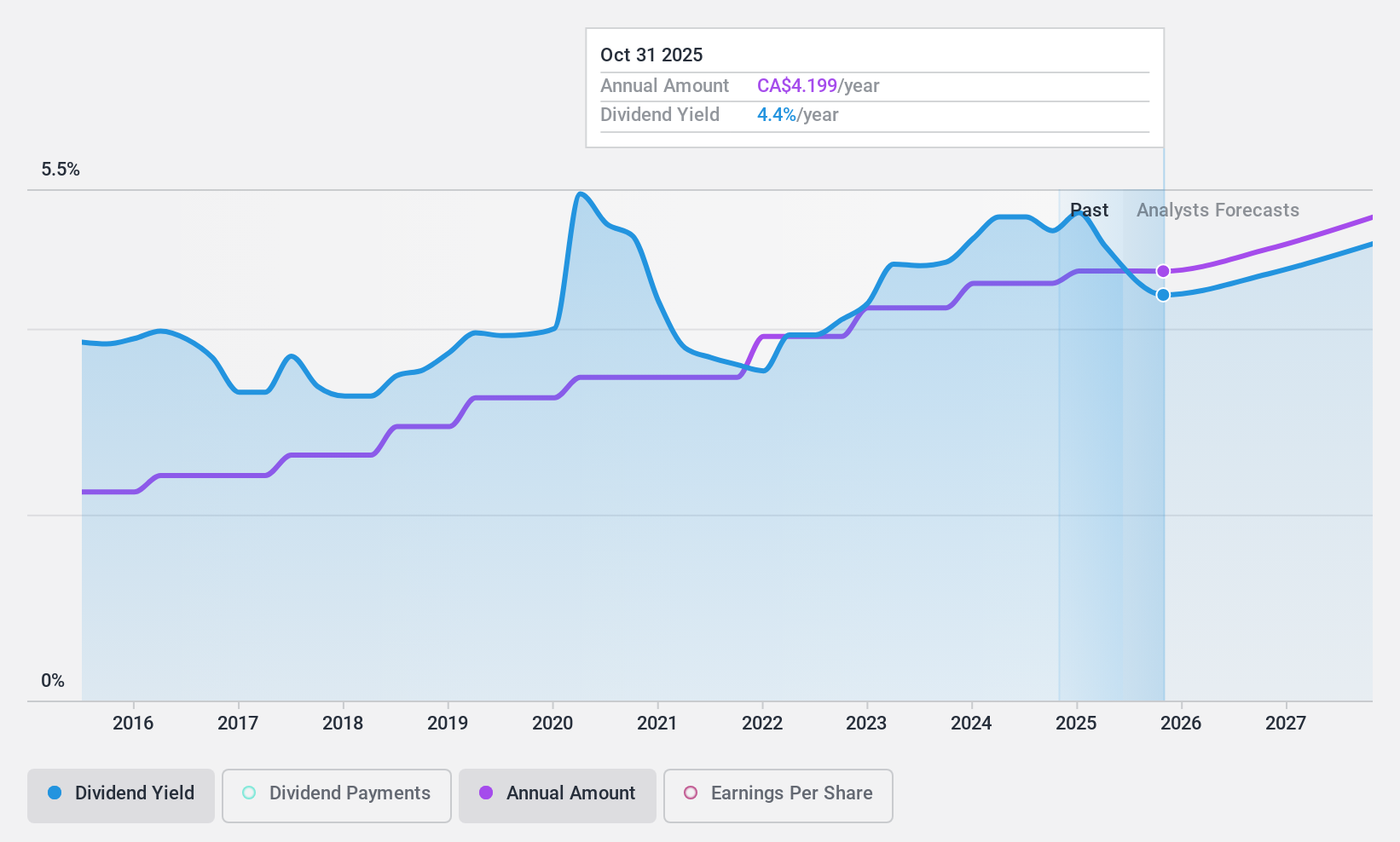

Toronto-Dominion Bank (TSX:TD)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Toronto-Dominion Bank, junto con sus filiales, ofrece una gama de productos y servicios financieros en Canadá, Estados Unidos y otros mercados internacionales, con una capitalización de mercado de aproximadamente 135.440 millones de dólares canadienses.

Operaciones: Toronto-Dominion Bank genera ingresos a través de varios segmentos clave: Banca personal y comercial canadiense (17.390 millones de dólares canadienses), banca minorista estadounidense (12.810 millones de dólares canadienses), gestión de patrimonios y seguros (11.810 millones de dólares canadienses) y banca mayorista (6.630 millones de dólares canadienses).

Rentabilidad por dividendo: 5,3%.

Toronto-Dominion Bank (TD) mantiene un sólido perfil de dividendos con una rentabilidad del 5,3% y una ratio de reparto del 66,1%, lo que sugiere que los dividendos están bien cubiertos por los beneficios. A pesar de cotizar un 41,7% por debajo de su valor razonable estimado, la fiabilidad de los dividendos de TD se ve subrayada por un crecimiento constante durante la última década. Sin embargo, su rentabilidad por dividendo es inferior a la del cuartil superior de los pagadores canadienses, con un 6,39%. Los últimos datos financieros muestran un descenso de los ingresos netos trimestrales de 3.310 millones de CAD a 2.560 millones de CAD interanuales, pero los beneficios semestrales generales han aumentado de 4.890 millones de CAD a 5.390 millones de CAD, lo que respalda la sostenibilidad futura de los dividendos en medio de las fluctuaciones del mercado y los recientes acuerdos legales relacionados con las acusaciones de fijación de precios en el mercado de bonos SSA.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Toronto-Dominion Bank.

- A la luz de nuestro reciente informe de valoración, parece posible que Toronto-Dominion Bank esté cotizando por detrás de su valor estimado.

Aproveche la oportunidad

- Explore los 32 nombres de nuestro Top TSX Dividend Stocks screener aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PetroTal puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSX:TAL

Advertisement