Chrysos y otros 2 valores de crecimiento del ASX con una fuerte participación interna

Revisado por Simply Wall St

A pesar de un comportamiento plano durante la última semana, el mercado australiano ha registrado un saludable aumento del 6,7% durante el pasado año, y se espera que los beneficios crezcan un 14% anual. En este contexto, valores como Chrysos, que combinan una fuerte participación interna con un potencial de crecimiento, resultan especialmente atractivos para los inversores que buscan intereses alineados y un liderazgo informado.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

| DUG Technology (ASX:DUG) | 28.1% | 43.2% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

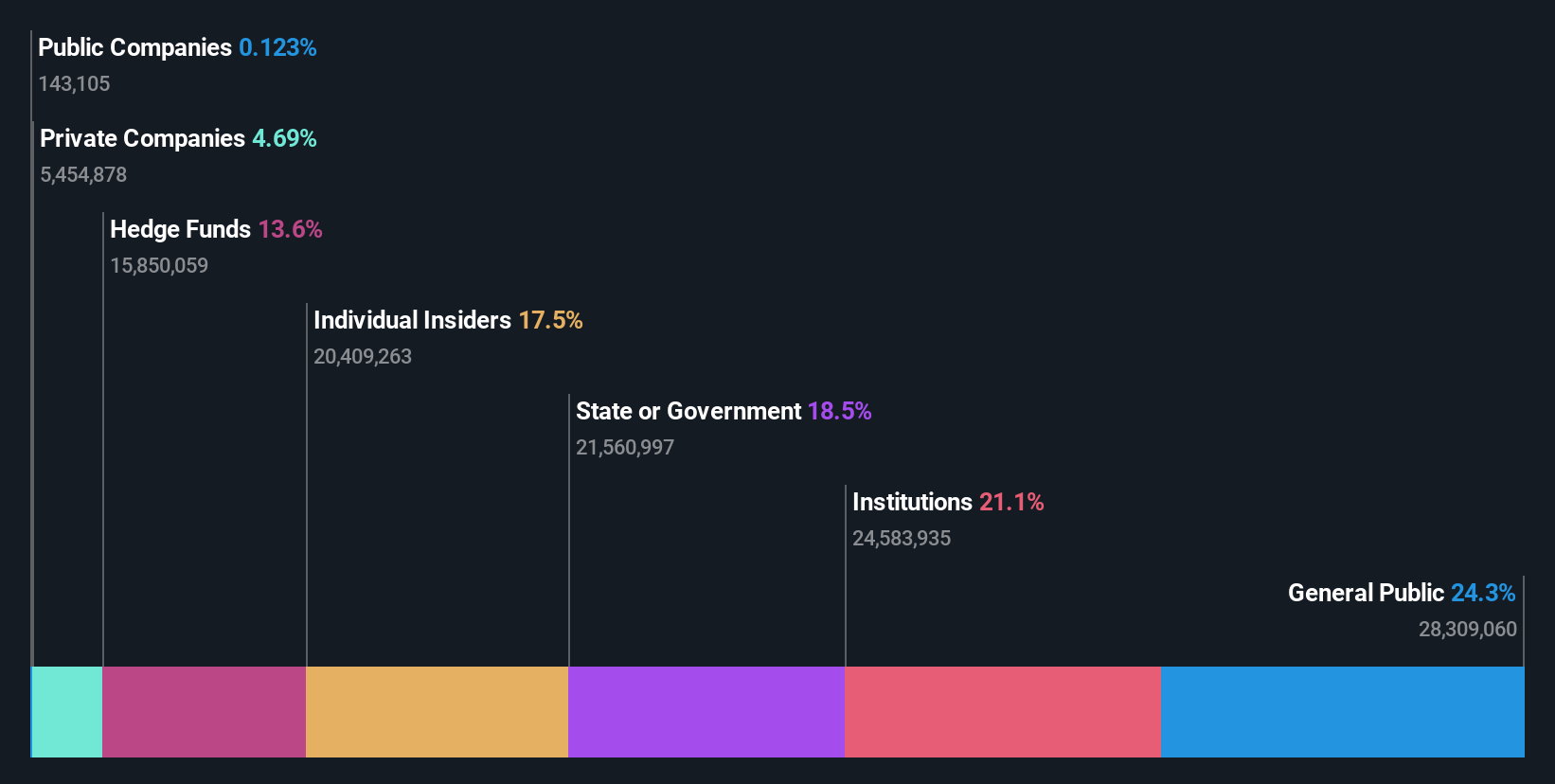

Chrysos (ASX:C79)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

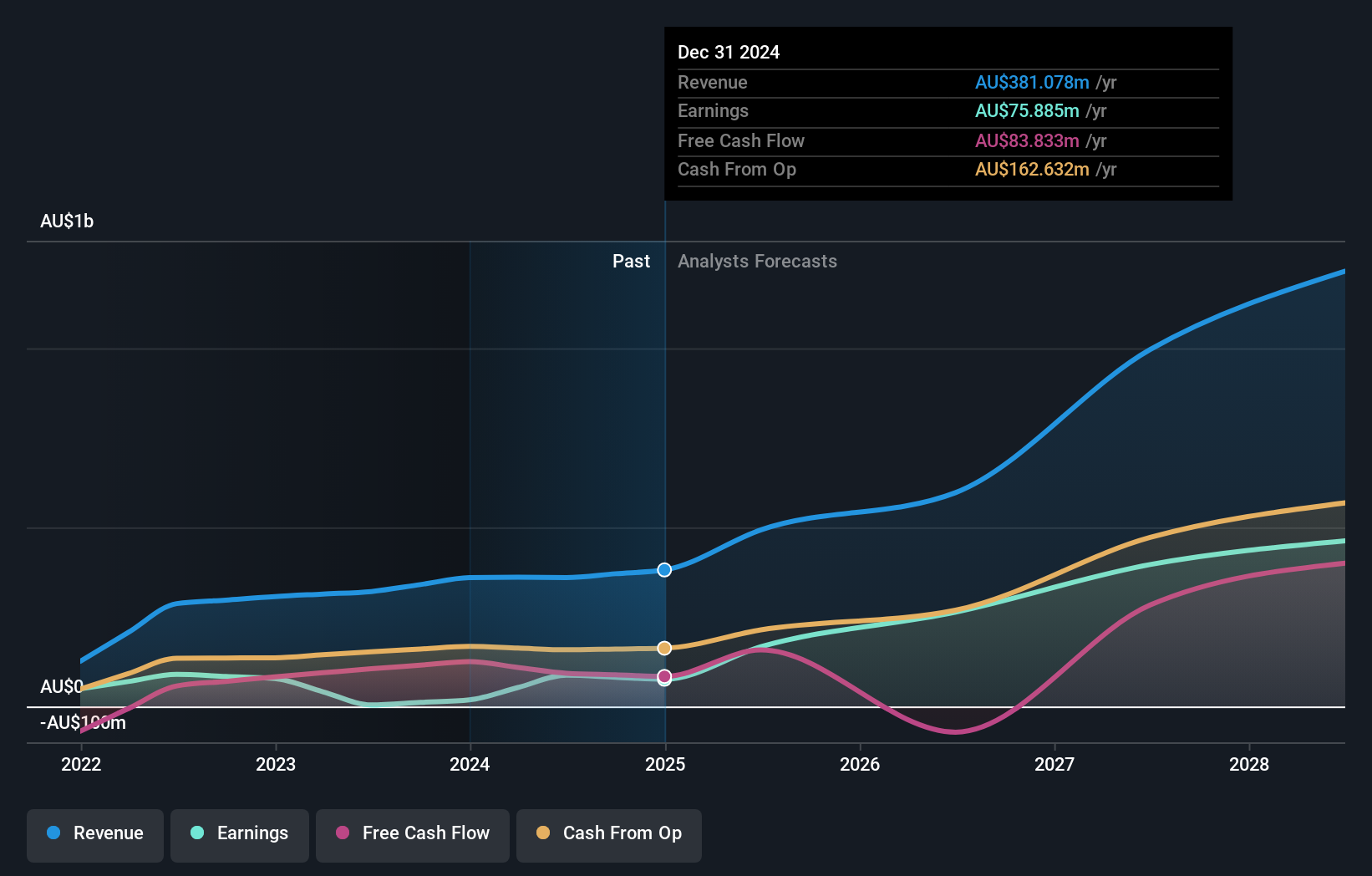

Visión general: Chrysos Corporation Limited se centra en el desarrollo y suministro de tecnología para la industria minera con una capitalización de mercado de aproximadamente 640,40 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de su segmento de servicios mineros, por un total de 34,24 millones de dólares australianos.

Tenencia de información privilegiada: 21,4%.

Chrysos Corporation, a pesar de la reciente venta de información privilegiada y la dilución de accionistas, se prevé que experimente un sólido crecimiento. Se espera que los ingresos de la empresa aumenten significativamente un 35,3% anual, superando la media del mercado australiano del 5,5%. Aunque su rentabilidad sobre recursos propios podría seguir siendo baja, del 7,8%, se prevé que Chrysos sea rentable en un plazo de tres años, con un crecimiento de los beneficios previsto a un ritmo muy elevado, del 63,48% anual. Los analistas también sugieren un aumento potencial del precio de las acciones del 34,2%.

- Eche un vistazo más de cerca al potencial de Chrysos aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Chrysos podría estar inflado.

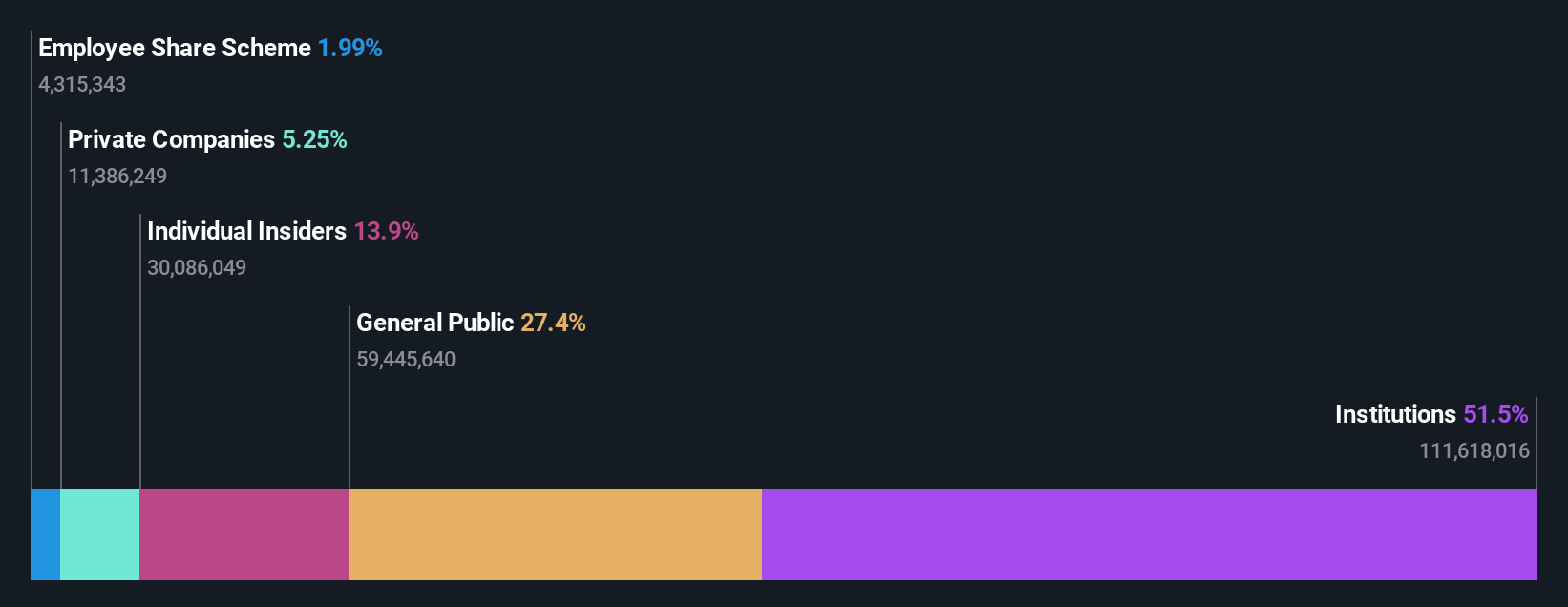

Capricorn Metals (ASX:CMM)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Capricorn Metals Ltd es una empresa australiana centrada en la evaluación, exploración, desarrollo y producción de propiedades auríferas, con una capitalización de mercado de aproximadamente 1.830 millones de dólares australianos.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento Karlawinda, por un total de 356,94 millones de dólares australianos.

Titularidad de información privilegiada: 12.3%

Capricorn Metals, con su elevada participación en el capital, está preparada para un crecimiento significativo. Aunque recientemente se ha producido una notable venta de información privilegiada, se espera que los beneficios de la empresa crezcan un 26,5% anual, superando la media del mercado australiano del 13,8%. Sin embargo, las previsiones de crecimiento de los ingresos son moderadas, del 14,1% anual, y los márgenes de beneficio han descendido del 25,4% del año pasado al 5,2%. La rentabilidad sobre fondos propios prevista es elevada, del 30,6%, lo que indica una fuerte rentabilidad futura a pesar de los actuales retos en la calidad de los beneficios debido a elementos puntuales.

- Obtenga una perspectiva en profundidad de los resultados de Capricorn Metals leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Capricorn Metals apunta a un precio inflado de la acción en comparación con su valor estimado.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited opera como minorista de viajes que atiende tanto al sector del ocio como al corporativo en Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización bursátil de 4.360 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de sus servicios de viajes de ocio y corporativos, aportando el segmento de ocio 1.280 millones de dólares australianos y el segmento corporativo 1.060 millones de dólares australianos.

Titularidad de información privilegiada: 13.3%

Flight Centre Travel Group, que cuenta con un elevado número de accionistas con información privilegiada, cotiza a 20,9% dólares australianos por debajo de su valor razonable, lo que indica una posible infravaloración. La empresa ha obtenido beneficios recientemente y se espera que registre un crecimiento constante; se prevé que sus ingresos aumenten un 9,7% anual, superando el 5,5% del mercado australiano. Aunque el crecimiento de los beneficios no es muy grande (18,8% anual), supera la media del mercado (13,8%). El rendimiento previsto de los fondos propios es del 21,7%, lo que refleja una gestión eficaz de la rentabilidad.

- Obtenga información completa sobre nuestro análisis de las acciones de Flight Centre Travel Group en este informe de crecimiento.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Flight Centre Travel Group podría ser bastante moderado.

Convertir ideas en acciones

- Haga clic aquí para empezar a explorar el resto de las 87 empresas de rápido crecimiento del ASX con un alto nivel de propiedad interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles inigualables en todos los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Chrysos puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.