Flight Centre Travel Group lidera tres empresas de crecimiento ASX con alta participación de información privilegiada

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, con el ASX200 a punto de retroceder tras las recientes caídas del mercado estadounidense, los inversores siguen de cerca los cambios en diversos sectores e índices. Estas condiciones del mercado subrayan la importancia de centrarse en empresas fundamentalmente sólidas, en particular las que, como Flight Centre Travel Group, cuentan con un alto nivel de propiedad interna, una característica a menudo vinculada a un sólido potencial de crecimiento y a la alineación de intereses entre los accionistas y la dirección.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Catalyst Metals (ASX:CYL) | 17.1% | 77.1% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 109.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Ora Banda Mining (ASX:OBM) | 10.2% | 96.2% |

| Liontown Resources (ASX:LTR) | 16.4% | 49.5% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

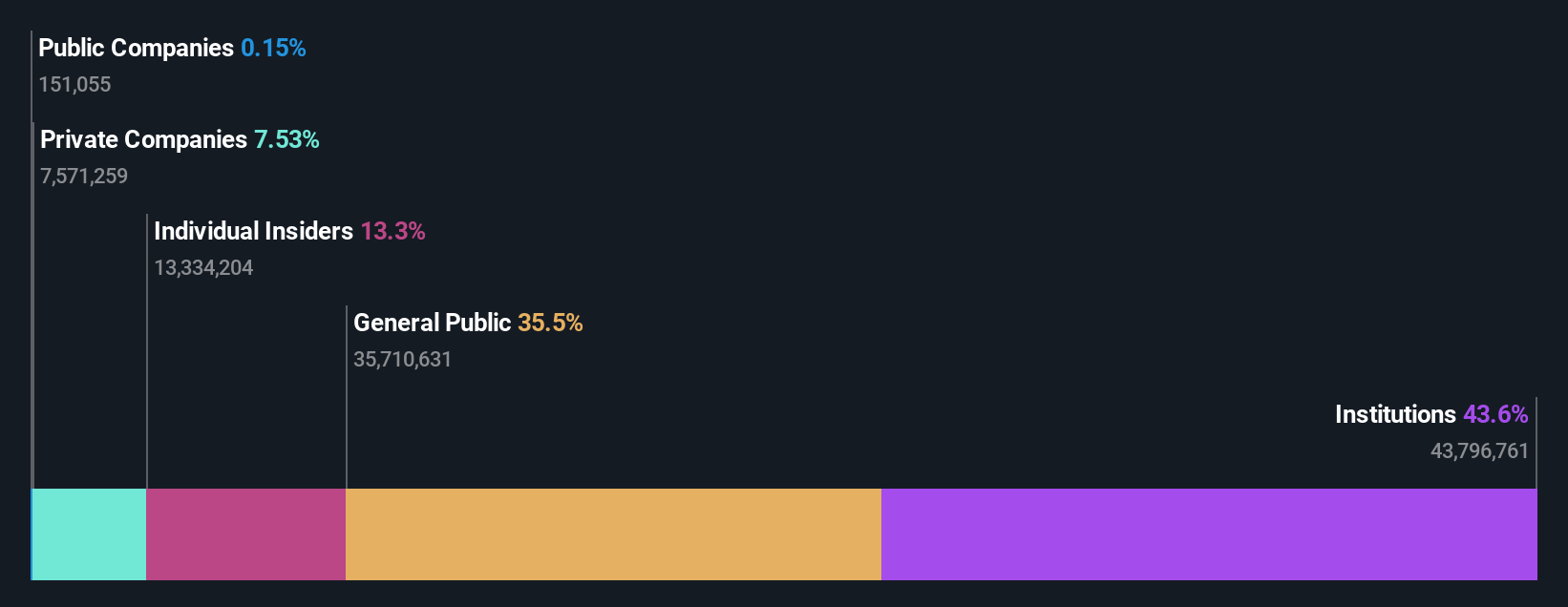

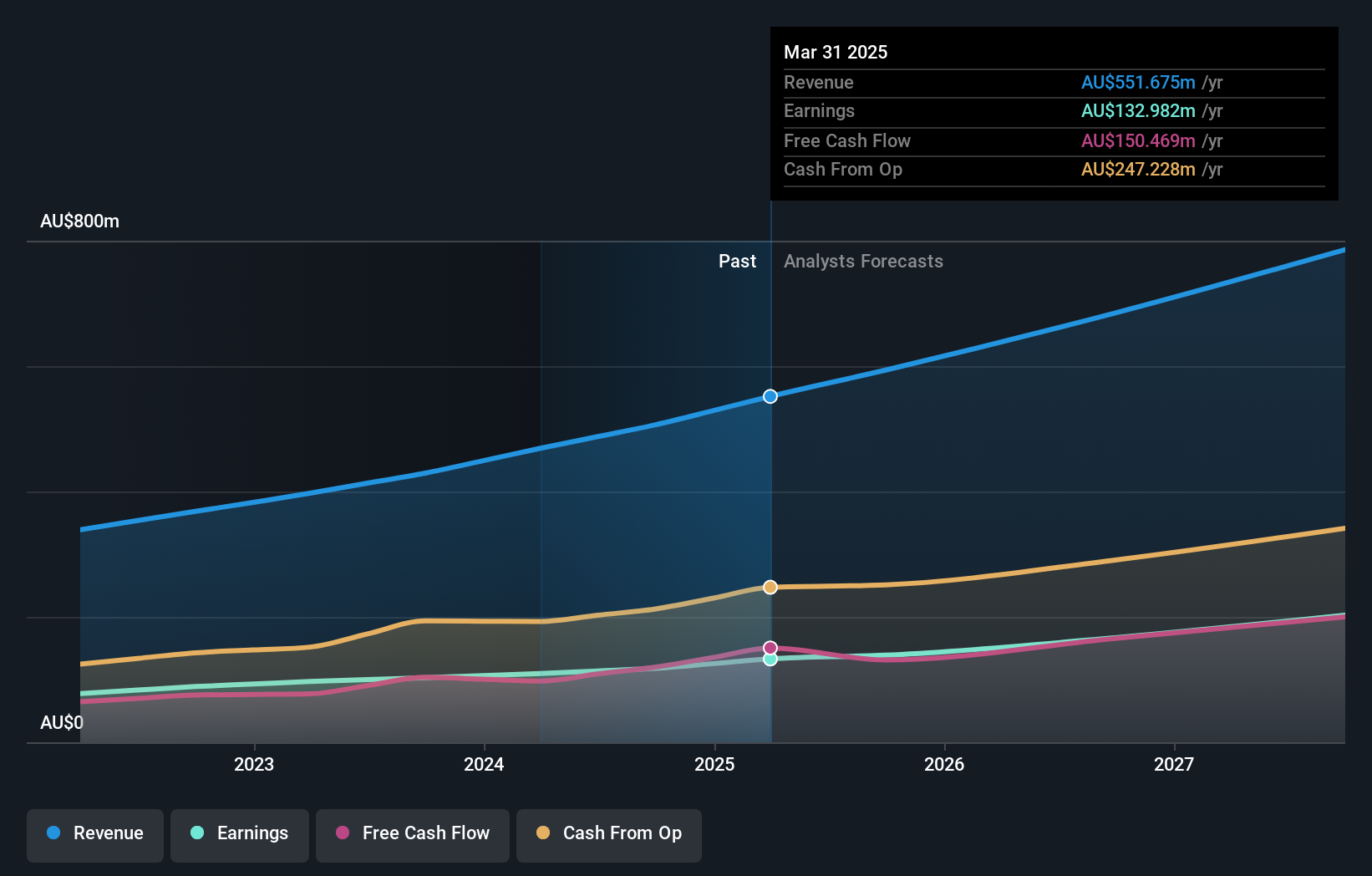

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited, que opera a escala mundial, ofrece servicios de venta minorista de viajes tanto para el sector del ocio como para el corporativo, con una capitalización bursátil de aproximadamente 4.980 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de sus servicios de viajes de ocio y corporativos, aportando el segmento de ocio 1.280 millones de dólares australianos y el corporativo 1.060 millones de dólares australianos.

Titularidad de información privilegiada: 13.3%

Rentabilidad prevista de los fondos propios: 22% (estimación para 2026)

Flight Centre Travel Group, con una previsión de crecimiento de sus ingresos del 9,7% anual, supera la media del mercado australiano del 5,6%. Aunque esta tasa de crecimiento no alcanza el punto de referencia de alto crecimiento del 20%, se espera que los beneficios de la empresa aumenten un sólido 19,1% anual, superando la previsión del mercado del 13,5%. Además, Flight Centre ha obtenido beneficios este año y cotiza con un importante descuento -un 26,6% por debajo de su valor razonable estimado-, lo que pone de relieve el potencial de valor para el inversor a pesar de no haber tenido importantes operaciones con información privilegiada en los últimos meses.

- Eche un vistazo más de cerca al potencial de Flight Centre Travel Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Flight Centre Travel Group podría estar en el lado más barato.

PWR Holdings (ASX:PWH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PWR Holdings Limited está especializada en el diseño, la creación de prototipos, la producción, las pruebas, la validación y la venta de productos y soluciones de refrigeración en varios mercados globales, incluidos Australia, Estados Unidos, Reino Unido, Italia y Alemania, con una capitalización de mercado de 1.230 millones de dólares australianos.

Operaciones: PWR Holdings genera ingresos a través de dos segmentos principales: PWR C&R, que aporta 37,35 millones de dólares australianos, y PWR Performance Products, que representa 104,44 millones de dólares australianos.

Tenencia de información privilegiada: 13.4%

Rentabilidad prevista de los fondos propios: 31% (estimación 2026)

PWR Holdings muestra una tendencia prometedora con un crecimiento de los beneficios del 15,4% anual, por encima de la media del mercado australiano del 13,5%. Aunque su crecimiento de ingresos del 12,9% anual es robusto comparado con el 5,6% del mercado, no alcanza el punto de referencia de alto crecimiento del 20%. Últimamente ha habido más compras que ventas con información privilegiada, aunque no en grandes volúmenes, y no ha habido ventas significativas con información privilegiada en los últimos tres meses. La acción también cotiza con un notable descuento, un 12,5% por debajo de su valor razonable estimado.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de PWR Holdings.

- El análisis detallado en nuestro informe de valoración de PWR Holdings apunta a un precio de la acción inflado en comparación con su valor estimado.

Technology One (ASX:TNE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Technology One Limited es una compañía de software empresarial que desarrolla, comercializa, vende, implementa y da soporte a soluciones empresariales integradas tanto en Australia como a nivel internacional, con una capitalización de mercado de aproximadamente 6.190 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de tres canales principales: las ventas de software, que aportan 317,24 millones de dólares australianos, los servicios corporativos, que suman 83,83 millones de dólares australianos, y los servicios de consultoría, con 68,13 millones de dólares australianos.

Titularidad de información privilegiada: 12.3%

Rentabilidad prevista de los fondos propios: 33% (estimación para 2027)

Technology One, empresa australiana de software orientada al crecimiento, ha demostrado unos sólidos resultados financieros, con un aumento de los ingresos semestrales hasta 240,83 millones de dólares australianos y un incremento de los ingresos netos hasta 48 millones de dólares australianos. Se prevé que los beneficios de la empresa crezcan un 14,35% anual, ligeramente por encima de la media del mercado australiano. A pesar de su elevado PER (56,5 veces), se mantiene por debajo de la media del sector (60,8 veces), lo que sugiere una infravaloración relativa. Las recientes incorporaciones de ejecutivos pretenden reforzar sus capacidades estratégicas y operativas en los mercados globales de SaaS.

- Navegue por los entresijos de Technology One con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Technology One podría ser demasiado optimista.

Hágalo realidad

- Investigue aquí nuestra lista completa de 86 empresas de rápido crecimiento del ASX con un alto nivel de participación interna.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PWR Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.