Destacamos tres valores con dividendos para noviembre de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama complejo marcado por la cautela de los informes de beneficios y las señales económicas mixtas, los inversores observan con atención el comportamiento de diversos índices. A pesar de la reciente volatilidad, sobre todo en los valores de crecimiento y los sectores de gran capitalización, sigue habiendo interés por oportunidades de inversión estables como los valores de dividendos, que pueden ofrecer rendimientos constantes incluso en medio de la incertidumbre. A la luz de estas condiciones, la identificación de valores de dividendos con fundamentos sólidos e historiales de retribución fiables resulta crucial para quienes buscan reforzar sus carteras frente a las fluctuaciones del mercado.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.31% | ★★★★★★ |

| Mitsubishi Shokuhin (TSE:7451) | 3.86% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.29% | ★★★★★★ |

| Globeride (TSE:7990) | 4.12% | ★★★★★★ |

| Instituciones Financieras (NasdaqGS:FISI) | 4.96% | ★★★★★★ |

| Innotech (TSE:9880) | 4.86% | ★★★★★★ |

| Cerebro empresarial Showa-Ota (TSE:9658) | 4.22% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.57% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.59% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.10% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 2030 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

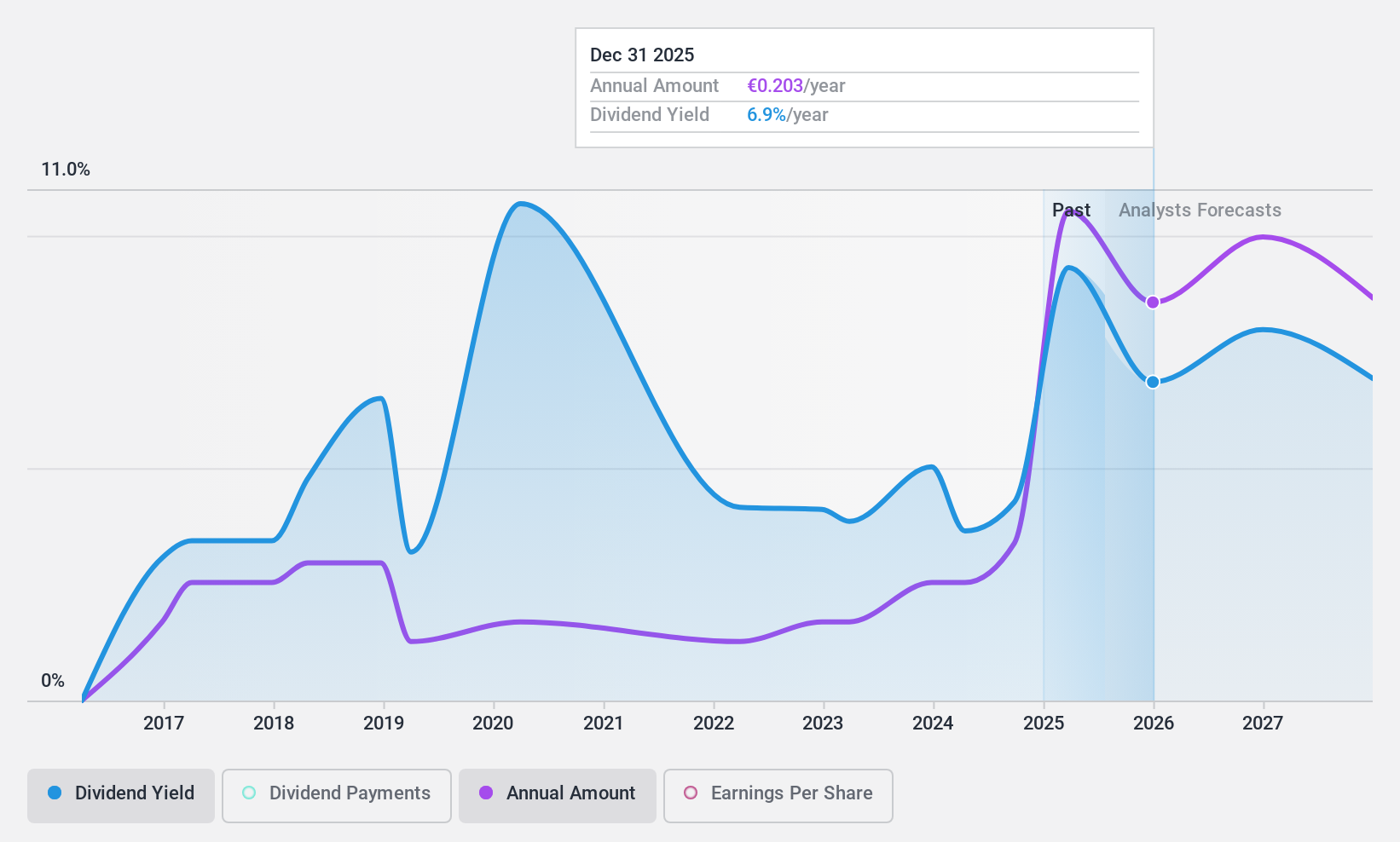

Banco de Sabadell (BME:SAB)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Banco de Sabadell, S.A. ofrece una gama de productos y servicios bancarios a clientes personales, empresariales y privados tanto en España como a escala internacional, con una capitalización bursátil de 10.070 millones de euros.

Operaciones: El Banco de Sabadell genera ingresos de sus operaciones bancarias en diferentes regiones, con 3.950 millones de euros procedentes de España (incluida la transformación de activos inmobiliarios), 1.190 millones de euros procedentes del Reino Unido y 186 millones de euros procedentes de México.

Rentabilidad por dividendo: 4,3%.

El pago de dividendos del Banco de Sabadell ha sido volátil en la última década, aunque ha aumentado. Con una ratio de reparto del 39,6%, los dividendos están actualmente bien cubiertos por los beneficios y se prevé que lo sigan estando dentro de tres años, con un 60,9%. Sin embargo, la rentabilidad por dividendo, del 4,29%, está por debajo del nivel superior en España. A pesar del reciente crecimiento de los beneficios, con un aumento del beneficio neto hasta 503 millones de euros para el tercer trimestre de 2024, la elevada morosidad (3%) plantea riesgos potenciales.

- Profundice aquí en los detalles de Banco de Sabadell con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración indica que Banco de Sabadell podría estar infravalorado.

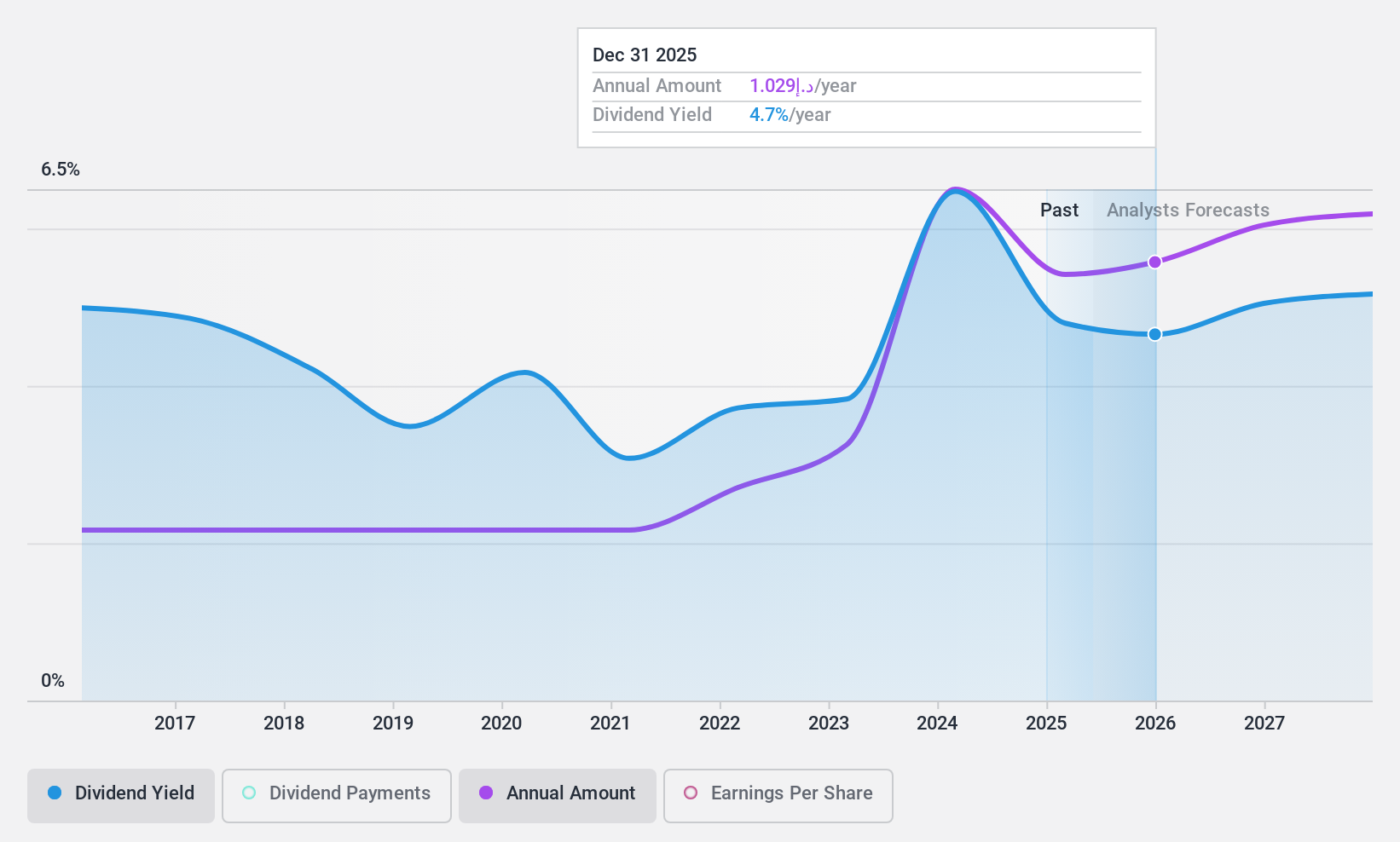

Banco Emirates NBD PJSC (DFM:EMIRATESNBD)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Emirates NBD Bank PJSC, junto con sus filiales, ofrece una gama de servicios bancarios corporativos, institucionales, minoristas, de tesorería e islámicos y tiene una capitalización de mercado de 124.120 millones de AED.

Operaciones: Emirates NBD Bank PJSC genera ingresos a través de su variada oferta de servicios bancarios corporativos, institucionales, minoristas, de tesorería e islámicos.

Rentabilidad por dividendos: 6,1%.

Emirates NBD Bank PJSC ofrece una rentabilidad por dividendo estable del 6,11%, ligeramente por debajo del nivel superior del mercado AE. Los dividendos del banco están bien cubiertos por los beneficios, con un coeficiente de reparto actual del 33,7% y una previsión de sostenibilidad del 41,9% en tres años. A pesar de su elevada tasa de morosidad del 3,9%, su ratio precio/beneficios de 5,5 veces sugiere un buen valor en comparación con sus homólogos, respaldado por un crecimiento constante de los beneficios en los últimos años.

- Haga clic aquí para consultar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Emirates NBD Bank PJSC.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Emirates NBD Bank PJSC coticen con descuento.

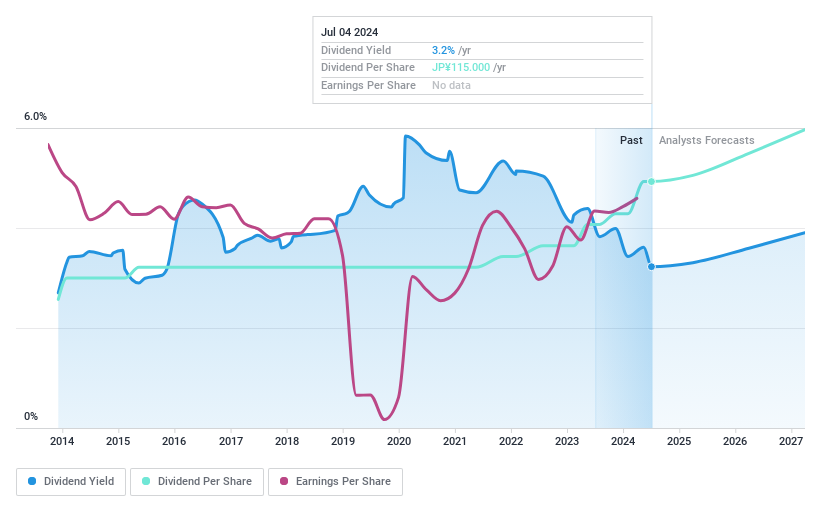

Mizuho Financial Group (TSE:8411)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Mizuho Financial Group, Inc, junto con sus filiales, opera en banca, fideicomisos, valores y otros servicios financieros en Japón y en todo el mundo, con una capitalización bursátil de 8,14 billones de yenes.

Operaciones: El Grupo Financiero Mizuho genera ingresos de varios segmentos clave, incluyendo 508.740 millones de yenes de la Compañía de Mercados Globales, 579.250 millones de yenes de la Compañía Corporativa e Institucional, 762.010 millones de yenes de la Compañía de Banca Minorista y Empresarial, 58.480 millones de yenes de la Compañía de Gestión de Activos y 693.090 millones de yenes de la Compañía de Banca Corporativa y de Inversión Global.

Rentabilidad por dividendo: 3,6%.

Mizuho Financial Group paga un dividendo fiable del 3,58%, aunque está ligeramente por debajo del cuartil superior de Japón. Los dividendos han sido estables y crecientes durante la última década, apoyados por una baja ratio de reparto del 36,8%. Las actividades recientes incluyen la presentación de un Shelf Registration y la competencia por participaciones en Avendus Capital, lo que indica iniciativas estratégicas de crecimiento. Sin embargo, no hay datos suficientes para predecir la sostenibilidad futura de los dividendos o la cobertura más allá de tres años.

- Obtenga información detallada sobre nuestro análisis de las acciones de Mizuho Financial Group en este informe de dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Mizuho Financial Group podría ser demasiado pesimista.

Tomar ventaja

- Desbloquee nuestra lista completa de los 2030 mejores valores de dividendos haciendo clic aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Emirates NBD Bank PJSC puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.