Advertisement

Wie Anleger auf die Expansion von Vistra (VST) mit neuen Stromverträgen und einer mehrjährigen Gewinnprognose reagieren könnten

Simply Wall St

Rezensiert von Sasha Jovanovic

- In den letzten Tagen gab die Vistra Corp. neue Gewinnprognosen für 2025 und 2026 heraus, sicherte sich einen langfristigen Stromabnahmevertrag mit einer Laufzeit von 20 Jahren für das Kernkraftwerk Comanche Peak und schloss die Übernahme von ca. 2,6 Gigawatt an erdgasbefeuerten Anlagen von Lotus Infrastructure Partners ab.

- Diese Maßnahmen gehen mit einem zuversichtlichen Ausblick auf ein höheres bereinigtes EBITDA und einen höheren Nettogewinn einher, was sowohl die Erweiterung des Stromerzeugungsportfolios von Vistra als auch die langfristige Ertragssicht widerspiegelt.

- Wir werden untersuchen, wie die neu herausgegebene mehrjährige Gewinnprognose und die langfristigen Vertragsverpflichtungen das Gesamtbild der Investitionen von Vistra neu gestalten können.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Vistra Investment-Narrativ - Zusammenfassung

Um Vistra-Aktien jetzt zu besitzen, müssen Sie Vertrauen in die Fähigkeit des Unternehmens haben, große Akquisitionen und langfristige Stromverträge in ein dauerhaftes Ertragswachstum umzuwandeln und gleichzeitig die Verschuldung und die Marktvolatilität zu kontrollieren. Die jüngsten Prognosen für 2025 und 2026 und der Comanche Peak-Vertrag unterstützen die verbesserte Ertragsprognose und die Portfolioerweiterung, aber der wichtigste kurzfristige Katalysator, die Erzielung höherer Strompreise bei gleichzeitiger Integration neuer Anlagen, und das größte Risiko, die hohe Verschuldung und die Refinanzierung, stehen weiterhin im Mittelpunkt des Investment Case. Diese Aktualisierungen unterstreichen, dass sich die langfristigen Aussichten zwar verbessern, die kurzfristigen Ergebnisse jedoch weiterhin von der Umsetzung und der Kapitaldisziplin abhängen.

Unter den jüngsten Ankündigungen sticht der Abschluss des Erwerbs von 2,6 Gigawatt-Erdgasanlagen durch Vistra von Lotus Infrastructure Partners hervor, der direkt mit den Expansionsbemühungen und der erhöhten Prognose zusammenhängt. Dies stärkt die Fähigkeit von Vistra, die steigende regionale Nachfrage zu befriedigen, und steht im Einklang mit den Zusagen, den Cashflow zu sichern, was als kurzfristiger Test dafür dient, wie effektiv das Unternehmen die erwarteten Erträge und Margenverbesserungen erzielen kann.

Im Gegensatz dazu sollten sich die Anleger darüber im Klaren sein, dass die beträchtliche Verschuldung des Unternehmens und der laufende Refinanzierungsbedarf weiterhin ein Hauptrisiko darstellen, sollten sich die Kreditbedingungen unerwartet ändern...

Lesen Sie den vollständigen Bericht über Vistra (kostenlos!)

Der Bericht von Vistra prognostiziert bis 2028 einen Umsatz von 24,5 Milliarden Dollar und einen Gewinn von 3,4 Milliarden Dollar. Dies erfordert ein jährliches Umsatzwachstum von 9,8 % und einen Gewinnanstieg von 1,2 Mrd. $ gegenüber 2,2 Mrd. $ heute.

Entdecken Sie, wie die Prognosen von Vistra einen fairen Wert von 227,03 $ ergeben, was einem Aufwärtspotenzial von 21 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

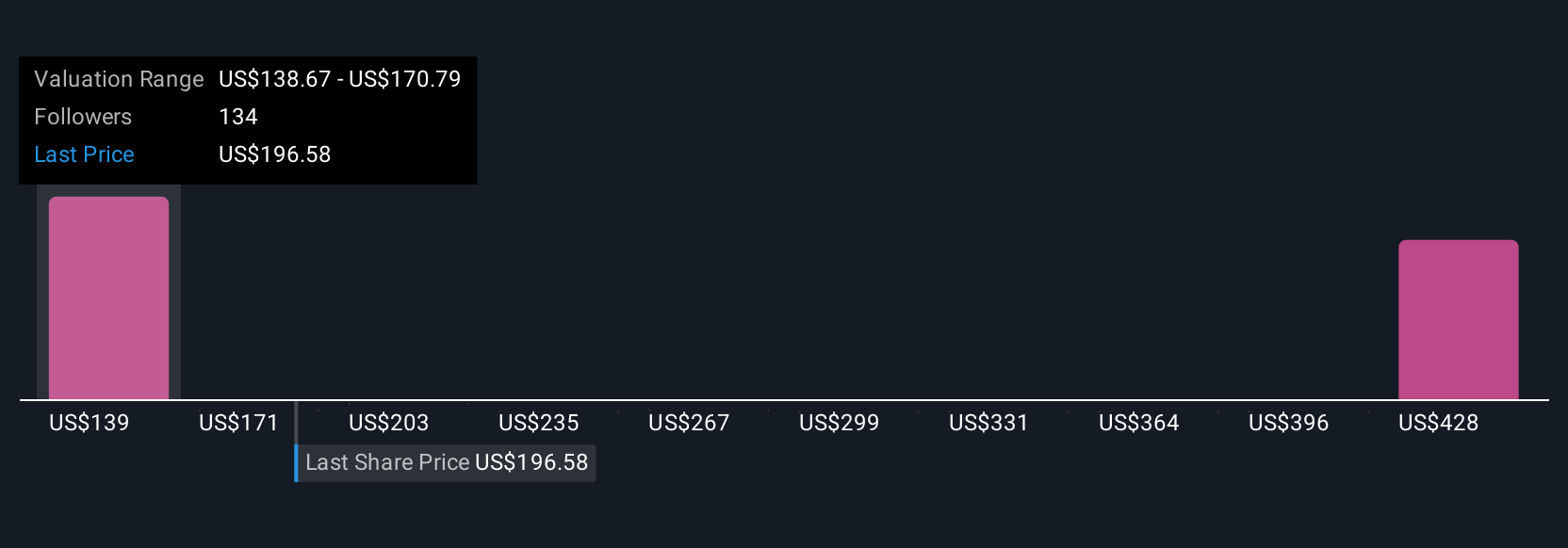

Die dreizehn Fair-Value-Schätzungen der Simply Wall St Community reichen von 142 bis 383 US-Dollar pro Aktie. Vor diesem Hintergrund erfordern der erhöhte Verschuldungsgrad und die Refinanzierungsrisiken des Unternehmens eine genauere Betrachtung der möglichen Auswirkungen auf die Erträge unter veränderten Marktbedingungen. Sehen Sie, wie Ihre Meinung im Vergleich dazu aussieht.

Entdecken Sie 13 weitere Fair-Value-Schätzungen zu Vistra - warum die Aktie 25 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Vistra-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Vistra-Forschung ist unsere Analyse, die 2 Schlüsselgewinne und 2 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Vistra-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Vistra auf einen Blick zu beurteilen.

Neugierig auf andere Optionen?

Verpassen Sie nicht Ihre Chance auf den nächsten 10-Bagger. Unsere neuesten Aktienempfehlungen sind gerade erschienen:

- Wir haben 16 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Sehen Sie sich die vollständige Liste kostenlos an.

- Informieren Sie sich über 28 Top-Unternehmen aus dem Bereich Quantencomputer, die mit bahnbrechenden Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung die Revolution in der Technologie der nächsten Generation anführen und die Zukunft mitgestalten.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vistra unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement