Advertisement

Ist jetzt der richtige Zeitpunkt, um Vistra nach der 16%igen Rallye und dem Ausbau der erneuerbaren Energien neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Vistra preislich angemessen ist? Da sind Sie nicht allein. Bei so vielen beweglichen Bestandteilen ist es nur natürlich, sich zu fragen, ob jetzt der perfekte Zeitpunkt zum Kaufen, Halten oder Aussteigen ist.

- Die Aktie hat einige dramatische Zahlen vorgelegt und ist seit Jahresbeginn um 16,0 % gestiegen, obwohl sie in den letzten 30 Tagen 7,8 % verloren hat. In den letzten fünf Jahren ist die Aktie um beachtliche 925,1 % gestiegen.

- Vistra hat in letzter Zeit mit seiner Expansion in den Bereich der erneuerbaren Energien und mit Übernahmen im Bereich der Batteriespeicherung für Schlagzeilen gesorgt und damit die Diskussionen unter Anlegern und Analysten angeheizt. Diese strategischen Schritte werden als wichtige Triebfedern sowohl für den jüngsten Anstieg als auch für die Volatilität des Aktienkurses angesehen.

- Was die Bewertung angeht, so erreicht Vistra derzeit eine 2 von 6 Punkten auf unserer Bewertungscheckliste, was auf Verbesserungspotenzial hindeutet. Schauen wir uns an, wie diese Punktzahl anhand verschiedener Bewertungsmethoden berechnet wurde und warum die wahre Geschichte am Ende dieses Artikels noch tiefer gehen könnte.

Vistra erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Vistra Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Dieser Ansatz wird häufig verwendet, um zu bewerten, wie viel ein Unternehmen wirklich wert ist, basierend auf seiner Fähigkeit, in den kommenden Jahren Barmittel zu generieren.

Bei Vistra beläuft sich der derzeitige freie Cashflow auf etwa 1,31 Mrd. $. Analystenprognosen zufolge wird diese Zahl deutlich steigen, wobei der Free Cash Flow bis 2029 voraussichtlich etwa 6,03 Mrd. $ erreichen wird. Nach 2029 extrapoliert Simply Wall St diese Schätzungen und geht von einem stetigen Wachstum bis 2035 aus. Alle diese Prognosen sind in US-Dollar angegeben. Das verwendete DCF-Modell, insbesondere die zweistufige Free Cash Flow to Equity-Methode, kombiniert Analystenschätzungen und automatische Projektionen, um sowohl kurzfristige Erwartungen als auch langfristige Trends zu erfassen.

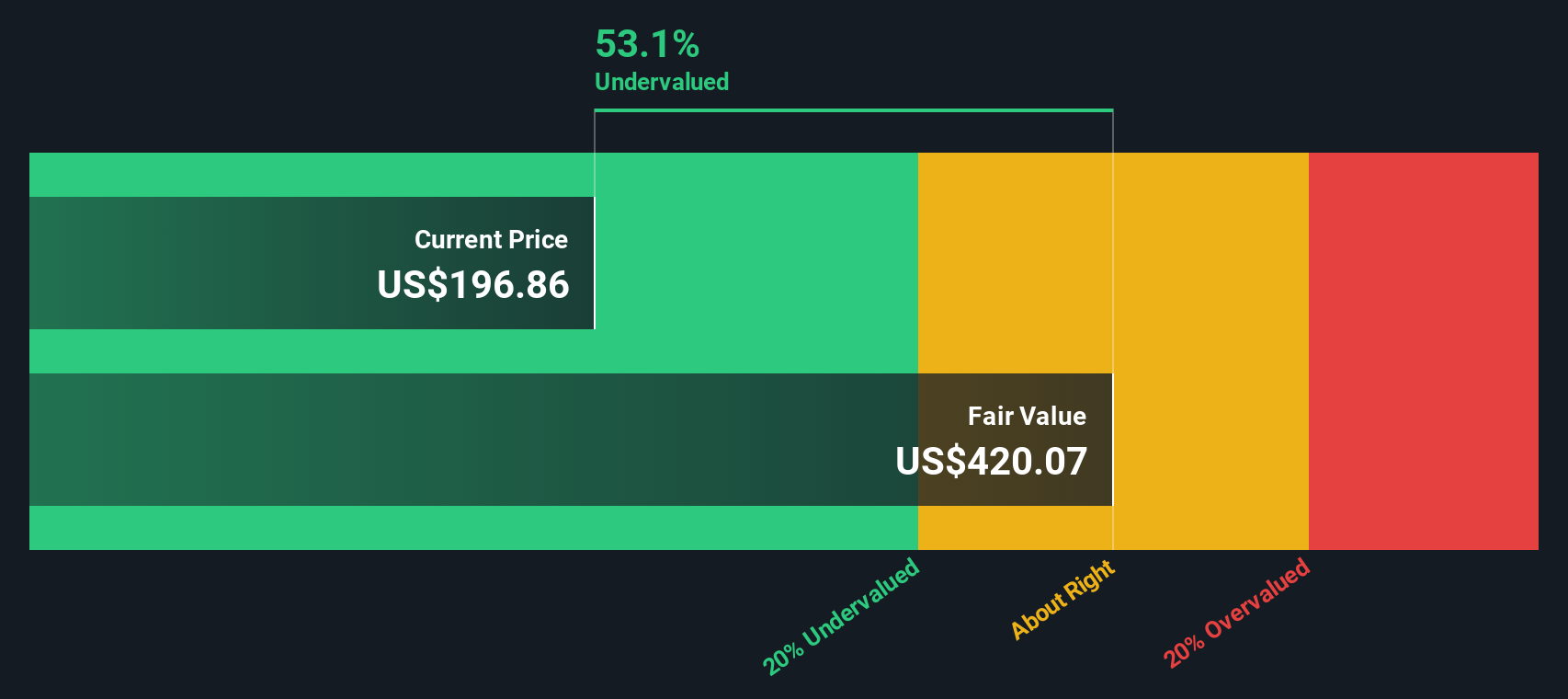

Auf der Grundlage dieser Projektionen berechnet das Modell den inneren Wert von Vistra auf 386,79 $ pro Aktie. Daraus ergibt sich ein Abschlag von 55,1 % auf den aktuellen Aktienkurs, was darauf hindeutet, dass Vistra nach dieser Methodik erheblich unterbewertet ist. Anleger könnten dies als eine gute Kaufgelegenheit betrachten, die durch robuste Cashflow-Wachstumsannahmen gestützt wird.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vistra um 55,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 928 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Vistra Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens mit seiner Ertragskraft in Beziehung setzt. Für Investoren spiegelt dieses Verhältnis wider, wie viel sie pro Dollar Gewinn zahlen, was es für den Vergleich ähnlicher Unternehmen nützlich macht.

Das "normale" oder faire KGV für ein Unternehmen hängt von dessen Gewinnwachstumsaussichten und Risikoprofil ab. Schnell wachsende oder risikoärmere Unternehmen weisen oft höhere KGVs auf, während langsamer wachsende oder risikoreichere Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

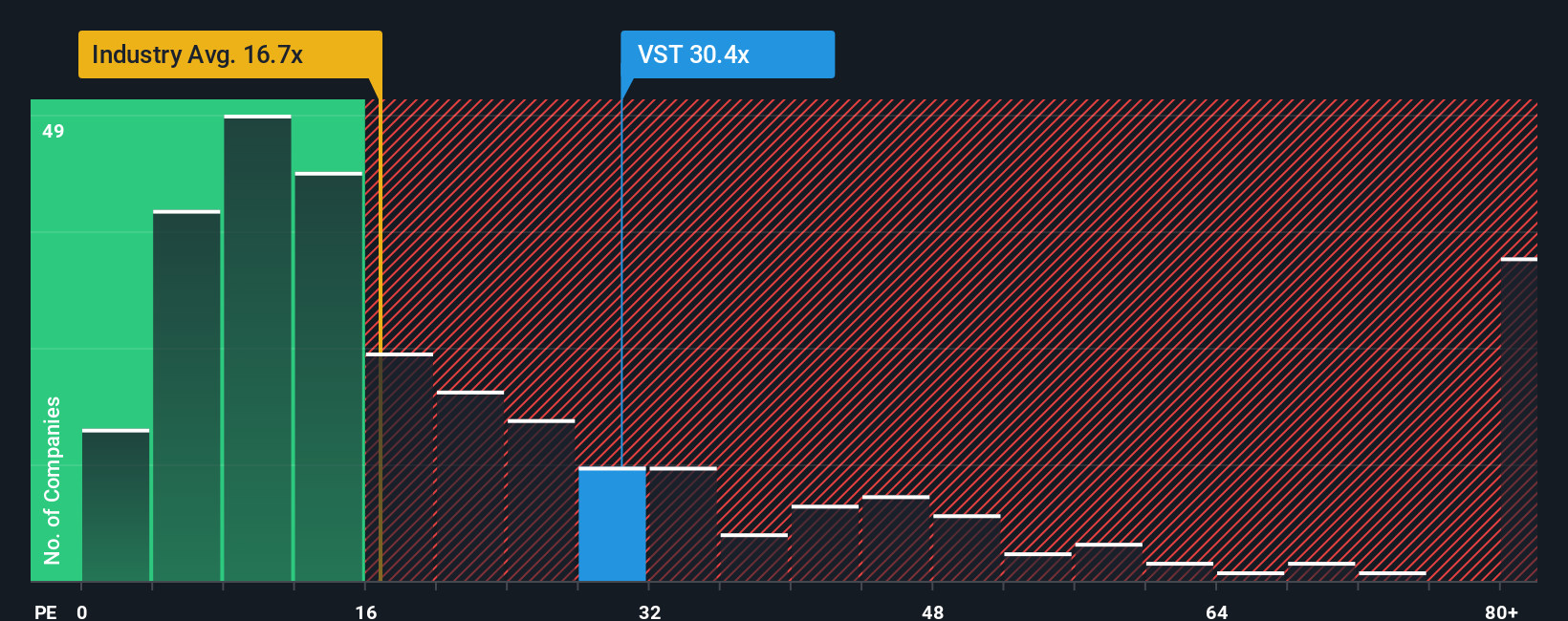

Das aktuelle KGV von Vistra liegt bei 61,3x. Damit liegt es deutlich über dem Durchschnitt der Unternehmen aus dem Bereich der erneuerbaren Energien, der bei 17,2x liegt, und übertrifft auch den Durchschnitt der engsten Wettbewerber, der bei 30,6x liegt. Auf den ersten Blick deutet dies darauf hin, dass Vistra mit einem erheblichen Aufschlag gegenüber seinem Sektor und seinen Konkurrenten bewertet ist.

Das Simply Wall St-eigene "Fair Ratio" betrachtet Vistra unter Berücksichtigung des erwarteten Gewinnwachstums, der Positionierung in der Branche, der Gewinnspannen, der Risiken und der Marktkapitalisierung insgesamt auf breiterer Basis. Für Vistra beträgt das faire Verhältnis 47,2x, was deutlich unter dem aktuellen Multiplikator liegt. Im Gegensatz zu Branchen- und Peer-Durchschnittswerten, die einfache Vergleiche bieten, ist das faire Verhältnis speziell auf die einzigartigen Stärken, Risiken und Aussichten des Unternehmens zugeschnitten und bietet eine genauere und nuanciertere Benchmark für die Bewertung.

Vergleicht man das faire Verhältnis von 47,2x mit dem aktuellen KGV von Vistra von 61,3x, scheint der Aktienkurs allein auf Basis der Gewinnmultiplikatoren überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1444 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vistra-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also lassen Sie uns Ihnen Narratives vorstellen. Ein Narrativ ist eine einfache, aber wirkungsvolle Methode, um die Geschichte, die Sie über ein Unternehmen wie Vistra glauben, mit einer Finanzprognose und letztendlich mit Ihrem geschätzten fairen Wert zu verbinden. Mit Narratives beginnen Sie, indem Sie Ihren Ausblick beschreiben. Sie könnten zum Beispiel glauben, dass Vistras Investitionen in erneuerbare Energien zu einem zweistelligen Umsatzwachstum führen werden, oder dass die Gewinnmargen aufgrund von Risiken durch die Regulierungsbehörden unter Druck bleiben werden. Die Plattform hilft Ihnen dann dabei, diese Perspektive in konkrete Prognosen für Umsatz, Gewinn, Gewinnspannen und eine Schätzung des fairen Wertes umzuwandeln, die Sie leicht mit dem aktuellen Aktienkurs vergleichen können, um Ihre Entscheidungen zu treffen.

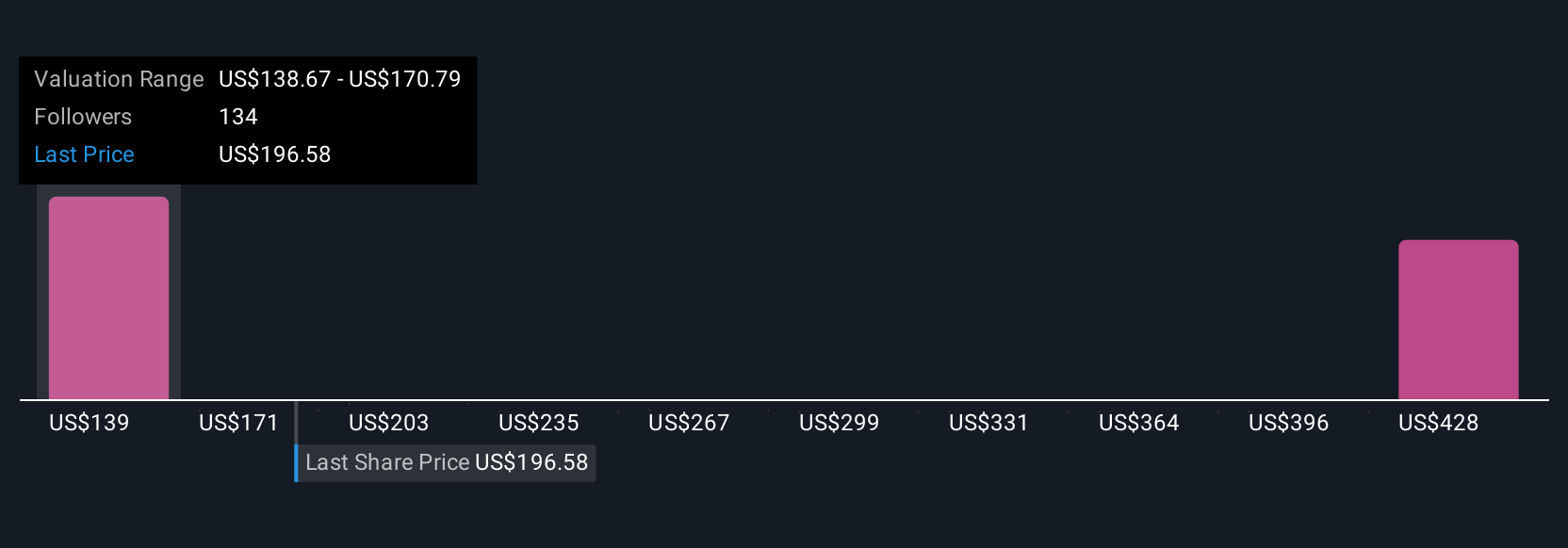

Narratives, die Sie direkt auf der Community-Seite von Simply Wall St. finden, werden von Millionen von Anlegern als einfaches, zugängliches Instrument für intelligentere Anlageentscheidungen genutzt. Wichtig ist, dass sie immer auf dem neuesten Stand sind, wenn wichtige Nachrichten oder Erträge veröffentlicht werden, so dass Ihr Szenario immer die neueste Realität widerspiegelt. Beispielsweise sehen einige Vistra Narratives einen fairen Wert von bis zu 261 $ pro Aktie aufgrund des Optimismus über langfristige Stromverträge und Rückkäufe. Andere sind vorsichtiger und schätzen den fairen Wert auf 164,53 $ pro Aktie aufgrund von Bedenken über regulatorische Risiken und die starke Abhängigkeit von fossilen Ressourcen.

Glauben Sie, dass an der Geschichte von Vistra noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vistra unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement