Advertisement

Sind UPS-Aktien nach einem Kursrückgang von 23% im Jahr 2025 ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von United Parcel Service (UPS) ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, denn viele sind auf der Suche nach Signalen, wenn sie eine Investition in das Logistikunternehmen in Betracht ziehen.

- Nach einer volatilen Phase sind die UPS-Aktien im letzten Monat um 1,2 % gefallen und haben seit Jahresbeginn einen beachtlichen Rückgang von 23,1 % verzeichnet, was große Fragen hinsichtlich des künftigen Wachstums und der aktuellen Risikowahrnehmung aufwirft.

- Die jüngsten Schlagzeilen haben UPS ins Rampenlicht gerückt, da sich das Unternehmen an die veränderte Nachfrage im E-Commerce, die laufenden Tarifverhandlungen und die neue Konkurrenz im Zustellbereich anpasst. Diese Faktoren bestimmen, wie Anleger und Analysten die jüngsten Kurseinbrüche und -schwankungen interpretieren.

- Was die Bewertung angeht, so erhält UPS in unserem Value-Check eine starke 5 von 6 Punkten, was auf mehrere attraktive Fundamentaldaten hindeutet. Bevor wir uns in die üblichen Modelle vertiefen, wollen wir uns ansehen, wie sich die Zahlen zusammensetzen und warum die wahre Wertstory am Ende dieses Artikels noch tiefer gehen könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von United Parcel Service

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Auf diese Weise erhalten die Anleger einen zukunftsorientierten Eindruck davon, was das Unternehmen im Grunde wert ist. Dieser Ansatz basiert auf den von UPS tatsächlich erwirtschafteten Barmitteln und nicht auf Buchhaltungskennzahlen oder Markttrends.

Für United Parcel Service liegt der jüngste Free Cash Flow bei etwa 3,7 Milliarden US-Dollar. Die Analystenschätzungen erstrecken sich über die nächsten fünf Jahre, wobei prognostiziert wird, dass der Free Cash Flow von UPS bis Ende 2029 etwa 6,2 Milliarden US-Dollar erreichen wird. Über diese Jahre hinaus wird das Wachstum auf der Grundlage vernünftiger Annahmen modelliert, um diese Prognosen noch zu erweitern. Alle Werte sind in $ (USD) angegeben.

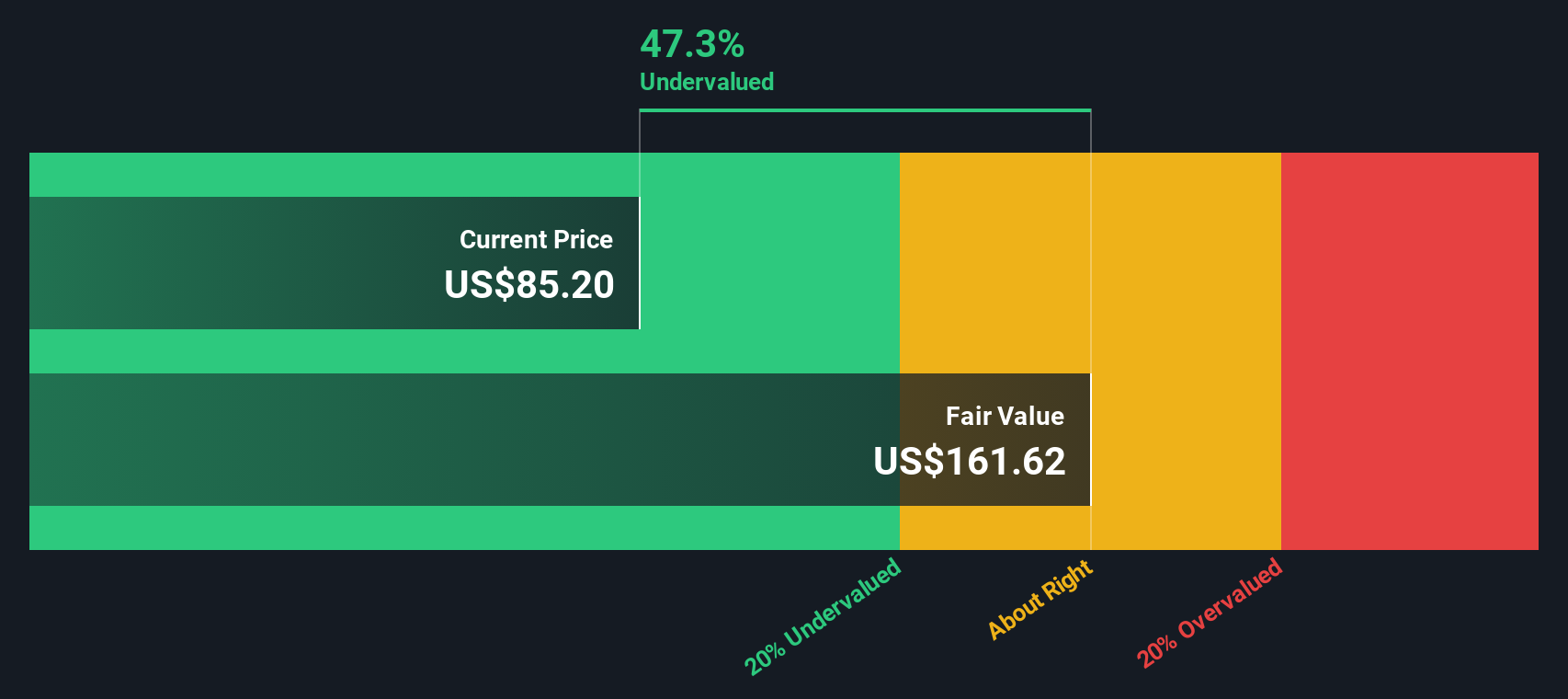

Auf der Grundlage dieser DCF-Analyse ergibt sich ein geschätzter innerer Wert der UPS Aktie von 135,56 $ pro Aktie. Da der aktuelle Kurs deutlich unter dieser Bewertung liegt, deutet das DCF-Modell darauf hin, dass die Aktie mit einem Abschlag von 29,8 % auf ihren fairen Wert gehandelt wird. Dies deutet darauf hin, dass UPS auf dem heutigen Markt möglicherweise unterbewertet ist, was eine potenzielle Chance widerspiegelt, wenn das Unternehmen seinen prognostizierten Wachstumspfad einhält.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass United Parcel Service um 29,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: United Parcel Service Preis vs. Gewinn

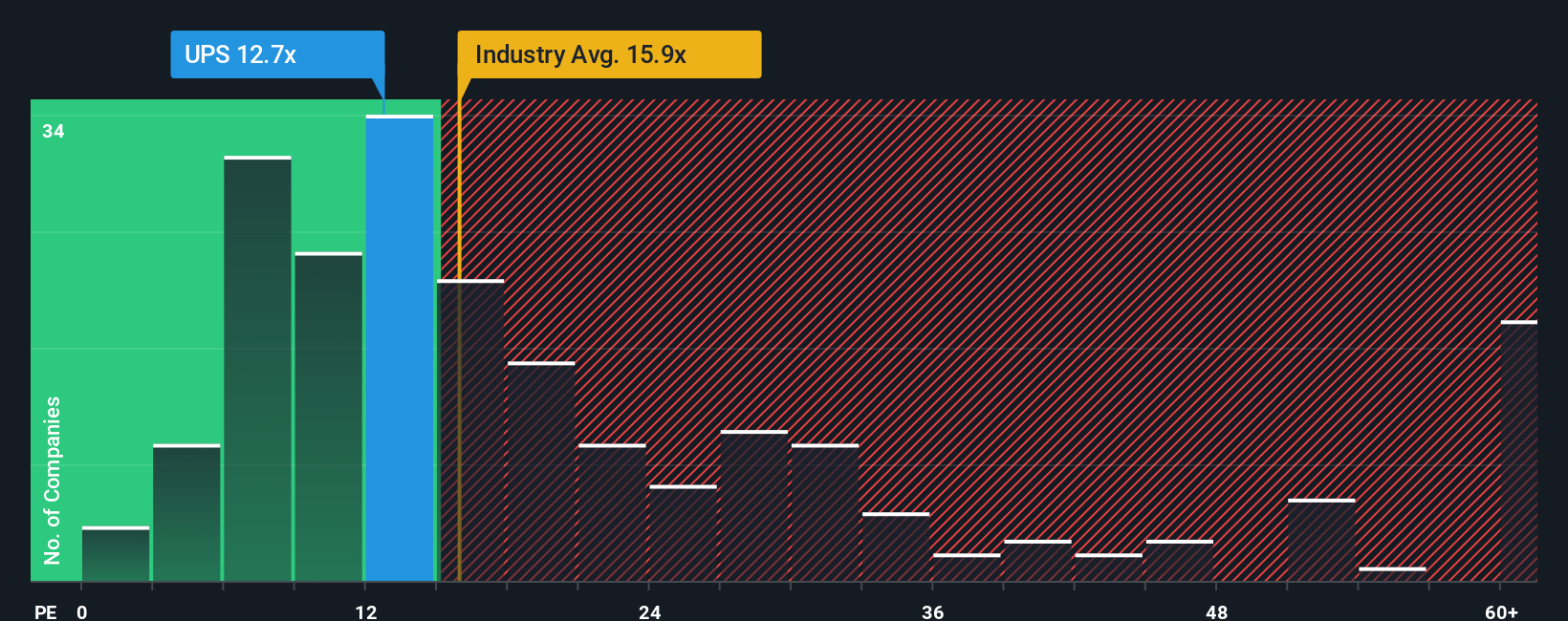

Für profitable Unternehmen wie United Parcel Service ist die Verwendung des Kurs-Gewinn-Verhältnisses (KGV) eine weithin akzeptierte Methode zur Bewertung. Das KGV gibt den Anlegern Aufschluss darüber, wie viel sie für die Gewinne eines Unternehmens zahlen, und ist daher besonders nützlich für Unternehmen mit einer konstanten Gewinnhistorie. Die Wachstumserwartungen und das wahrgenommene Risiko haben hier einen großen Einfluss. Unternehmen mit höherem Wachstum oder geringerem Risiko sollten theoretisch zu einem höheren KGV gehandelt werden als Unternehmen mit einer unsicheren Zukunft.

UPS wird derzeit mit einem KGV von 14,68x gehandelt. Damit liegt es knapp unter dem Durchschnitt der Logistikbranche von 16x und deutlich unter dem Durchschnitt seiner börsennotierten Konkurrenten von 20,90x. Oberflächlich betrachtet deutet dies darauf hin, dass die Preise von UPS konservativer sind als die der meisten vergleichbaren Unternehmen in diesem Bereich. In den Augen des Marktes sind jedoch nicht alle Unternehmen gleich. An dieser Stelle kommt das Konzept des "Fairen Verhältnisses" ins Spiel.

Die Simply Wall St Fair Ratio ist so konzipiert, dass sie viel tiefer geht als ein grundlegender Vergleich mit der Branche oder vergleichbaren Unternehmen. Es berücksichtigt die spezifische Ertragskraft von UPS, die erwartete Wachstumsrate, Risikofaktoren, Gewinnspannen, die Branche und sogar die Marktkapitalisierung. Für UPS wird das faire Verhältnis mit dem 19,30-fachen berechnet, einer proprietären Benchmark, die ein nuancierteres Ziel darstellt.

Da das faire Verhältnis (19,30x) deutlich höher ist als das aktuelle KGV von UPS (14,68x), scheinen die Aktien auch nach dieser Methode unterbewertet zu sein. Dies deutet darauf hin, dass der Markt möglicherweise mehr Risiken oder geringere Wachstumserwartungen einpreist, als die Fundamentaldaten rechtfertigen.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr United Parcel Service-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist die Geschichte, die Sie über ein Unternehmen erzählen, und zwar aus Ihrer eigenen Perspektive, wie es sich entwickelt, vor welchen Herausforderungen es steht und wie gut es sich entwickeln wird, gepaart mit Ihren finanziellen Erwartungen in Bezug auf den fairen Wert, den Umsatz, den Gewinn und die Margen. Indem Sie ein Narrativ erstellen, verbinden Sie die reale Geschichte eines Unternehmens mit den Zahlen, was zu einem personalisierten fairen Wert führt, der Ihnen hilft zu entscheiden, ob die Aktie ein Kauf oder ein Verkauf ist.

Narrative lassen sich schnell und einfach auf der Community-Seite von Simply Wall St erstellen, wo Millionen von Anlegern ihre Ansichten und Annahmen teilen. Diese Narrative werden in Echtzeit aktualisiert und passen sich neuen Informationen wie aktuellen Nachrichten oder Gewinnberichten an, damit Sie immer die aktuellste Meinung haben.

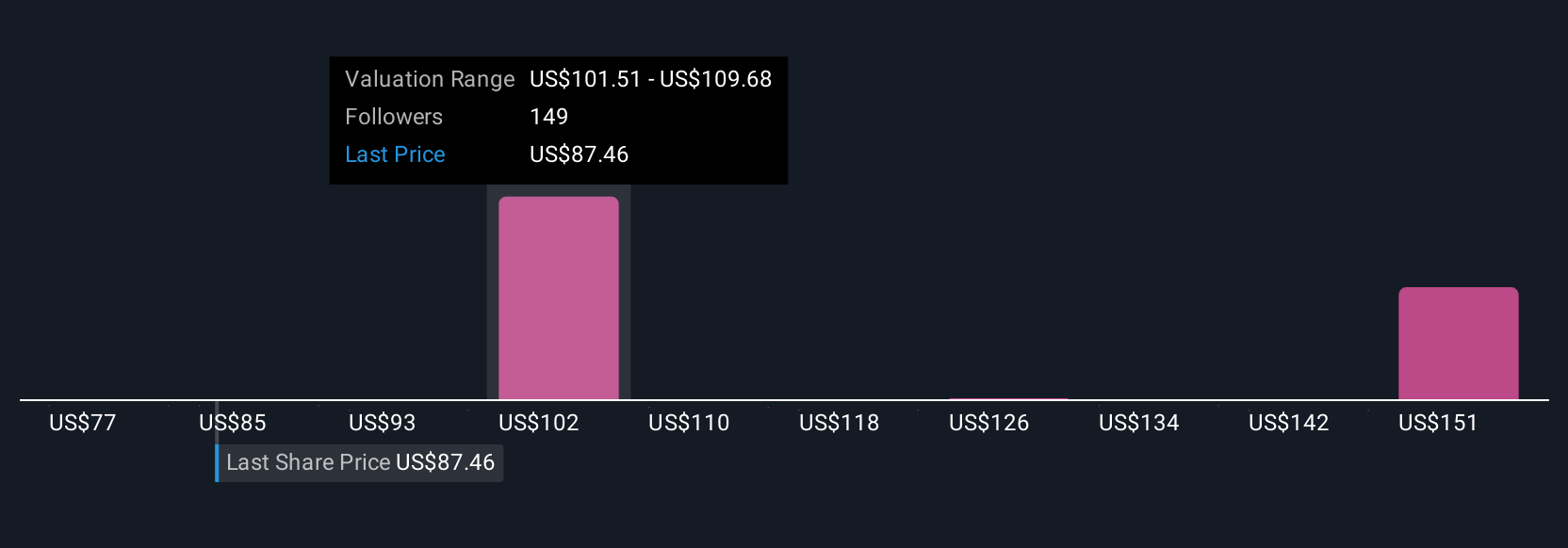

Durch den Vergleich des fairen Werts Ihres Narrativs mit dem aktuellen Aktienkurs wird die Entscheidung für Kaufen, Halten oder Verkaufen intuitiver. Dieser Ansatz hilft Ihnen, mit größerer Klarheit und Zuversicht zu handeln. Beispielsweise könnte ein Narrative vorsichtig sein und einen fairen Wert von 75,00 $ ansetzen, wenn der Kostendruck bei UPS anhält. Eine andere könnte die Aktie aufgrund der robusten Automatisierung und des globalen Wachstums auf einen fairen Wert von 132,37 $ treiben, was völlig unterschiedliche Aussichten widerspiegelt.

Was United Parcel Service betrifft, so machen wir es Ihnen leicht mit einer Vorschau auf zwei führende United Parcel Service-Narratives:

- 🐂 United Parcel Service Bull Case

Fairer Wert: 132,37 $

Der aktuelle Kurs liegt 28% unter dieser Fair-Value-Schätzung.

Erwartetes jährliches Umsatzwachstum: 2,3%.

- Rasche Automatisierung, Kostensenkungen und die Ausweitung der Gesundheitslogistik könnten UPS helfen, höhere Margen zu erzielen und ein stärkeres langfristiges Wachstum zu unterstützen.

- Die Agilität des internationalen Handels, neue wachstumsstarke Segmente und digitale Investitionen können zu einer Steigerung von Umsatz und Rentabilität beitragen.

- Zu den Risiken gehören ein sich verschärfender Wettbewerb, die Volatilität des globalen Handels, steigende Arbeits- und Nachhaltigkeitskosten sowie umfangreiche Infrastrukturanforderungen.

- 🐻 United Parcel Service Bear Case

Fairer Wert: 95,21 $

Der aktuelle Kurs liegt 0% über dieser Fair-Value-Schätzung.

Erwartetes jährliches Umsatzwachstum: 1,8

- Jüngster finanzieller Druck, Kostensenkungsinitiativen und die Emission neuer Schulden werfen Fragen zur langfristigen Rentabilität und betrieblichen Stabilität auf.

- Anhaltende Arbeitskonflikte und der Widerstand der Aktionäre werfen Fragen der Unternehmensführung auf und stellen eine potenzielle Herausforderung für die Turnaround-Pläne des Managements dar.

- Das Wachstum von Umsatz und Gewinn pro Aktie ist nach wie vor gedämpft, und das Kursziel liegt nur geringfügig über dem aktuellen Aktienkurs, was auf ein begrenztes kurzfristiges Aufwärtspotenzial hindeutet.

Glauben Sie, dass hinter der Geschichte von United Parcel Service mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Parcel Service unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UPS

Advertisement