Advertisement

Ist FedEx nach Kostensenkungsinitiativen und jüngsten Kursgewinnen eine versteckte Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die FedEx-Aktie ein unterbewertetes Juwel sein könnte oder ob sie bereits perfekt eingepreist ist? Schauen wir uns an, was die Zahlen sagen.

- Die FedEx-Aktie ist in der letzten Woche um 2,6 % und im letzten Monat um 3,7 % gestiegen, liegt aber seit Jahresbeginn immer noch um 6,6 % im Minus, was auf ein schwankendes Gleichgewicht zwischen Optimismus und Vorsicht hindeutet.

- In jüngster Zeit hat FedEx durch laufende Kostensenkungsinitiativen und Anpassungen im Zustellbetrieb Aufmerksamkeit erregt. Diese Maßnahmen haben dazu beigetragen, die Anleger hinsichtlich der künftigen Rentabilität zu beruhigen. Das Branchengespräch konzentrierte sich auch auf die sich verändernde Dynamik im E-Commerce und im globalen Versand, die beide weiterhin die Stimmung in Bezug auf den Wert von FedEx beeinflussen.

- Auf unserer Bewertungscheckliste wird FedEx mit 5 von 6 Punkten als unterbewertet eingestuft. Diese starke Leistung führt uns direkt zu einem tieferen Einblick in die verschiedenen Möglichkeiten, den wahren Wert des Unternehmens zu bewerten, sowie zu einer neuen Perspektive, die Sie am Ende dieses Artikels nicht verpassen sollten.

Ansatz 1: FedEx Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den tatsächlichen Wert eines Unternehmens, indem künftige Cashflows prognostiziert und auf den heutigen Wert abgezinst werden. Für FedEx bedeutet dies, dass geschätzt wird, wie viel Geld das Unternehmen im Laufe der Zeit erwirtschaften wird, und dass der Zeitwert des Geldes berücksichtigt wird.

Der jüngste Free Cash Flow von FedEx liegt bei 2,63 Mrd. $. Analysten prognostizieren, dass diese Zahl stetig wachsen und bis 2028 4,63 Milliarden Dollar erreichen wird. Während die professionellen Schätzungen die nächsten fünf Jahre abdecken, werden weitere Cashflow-Projektionen bis 2035 mit Hilfe der langfristigen Methodik von Simply Wall St extrapoliert, wobei die Werte bis zu 7,1 Mrd. $ reichen.

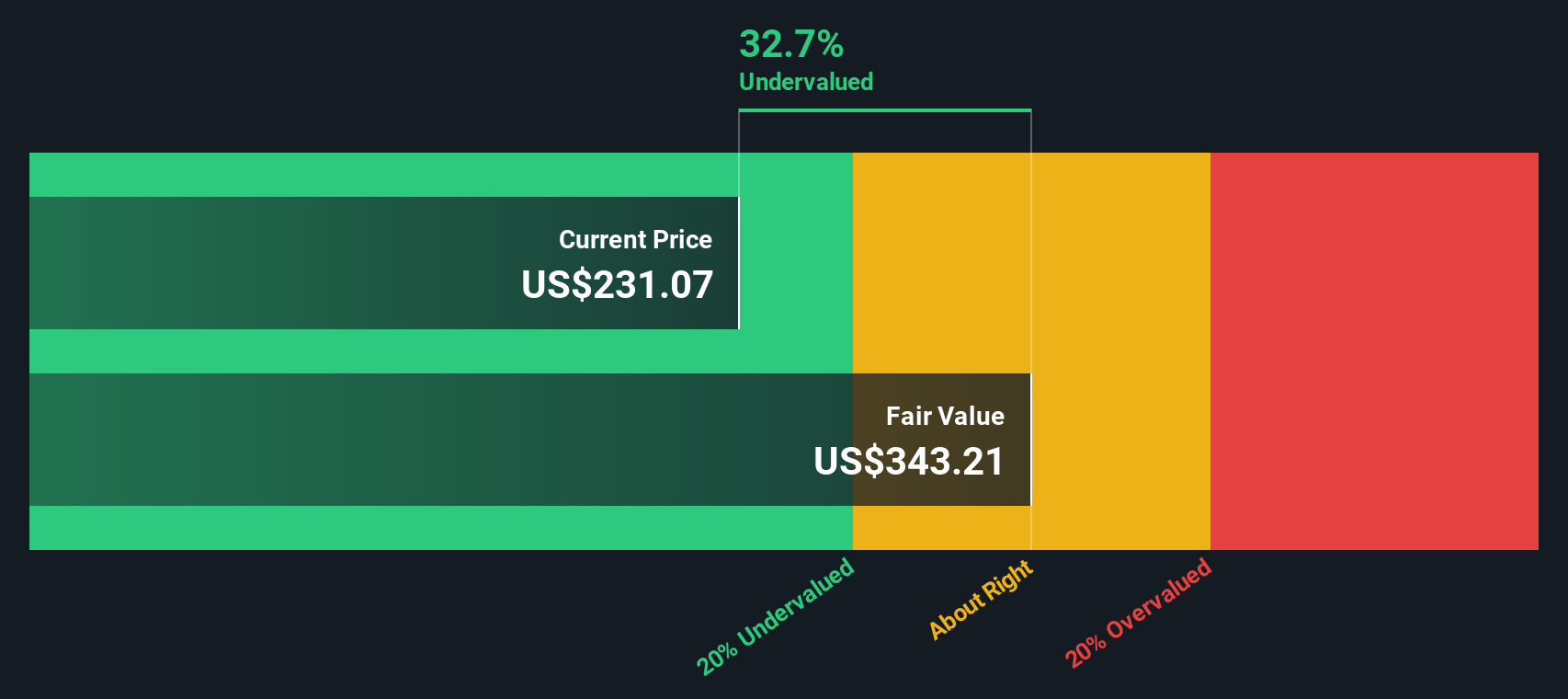

Auf der Grundlage dieser Cashflow-Projektionen errechnet das DCF-Modell einen inneren Wert von 378,96 $ je FedEx-Aktie. Das Modell impliziert einen Abschlag von 32,4 % auf den aktuellen Börsenkurs von FedEx, was darauf hindeutet, dass die Aktie auf der Grundlage des zukünftigen Cashflow-Potenzials deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass FedEx um 32,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 836 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: FedEx Kurs-Gewinn-Verhältnis (PE)

Bei der Bewertung eines profitablen Unternehmens wie FedEx erweist sich das Kurs-Gewinn-Verhältnis (KGV) als ein zuverlässiges Bewertungsinstrument. Das KGV zeigt schnell an, wie viel Anleger bereit sind, für jeden verdienten Dollar zu zahlen, was es besonders für Unternehmen mit stetigen Gewinnen relevant macht.

Das faire KGV eines Unternehmens wird vor allem durch zwei Faktoren bestimmt: seine Wachstumsaussichten und das wahrgenommene Risiko. Schnell wachsende Unternehmen oder solche mit stabilen Erträgen und geringerem Risiko weisen oft höhere KGVs auf, während risikoreichere oder langsam wachsende Unternehmen eher niedrigere KGVs aufweisen.

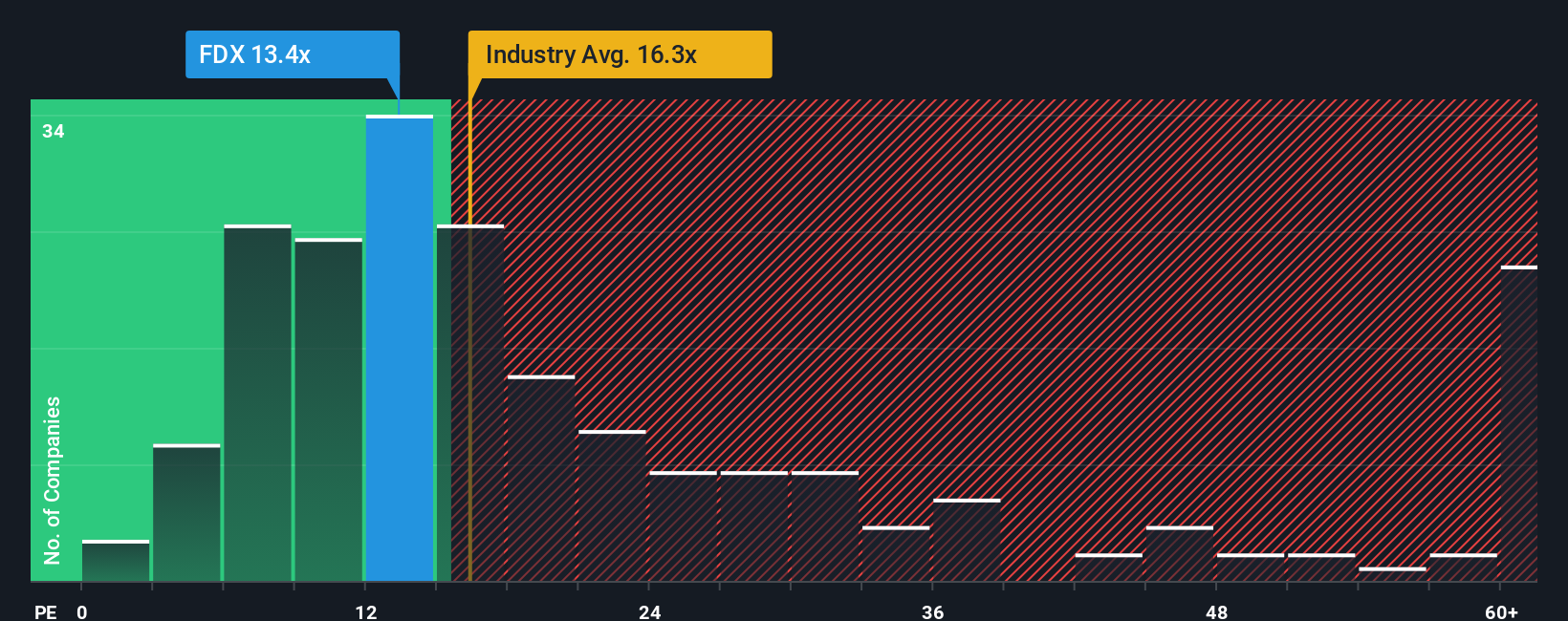

Derzeit wird FedEx mit einem KGV von 14,7x gehandelt. Dies liegt sowohl unter dem Durchschnitt der Logistikbranche von 16,2x als auch unter dem Durchschnitt der nächstgrößeren Wettbewerber von 19,6x. Zahlen wie diese können auf ein Schnäppchen hindeuten, aber der Kontext ist wichtig.

Hier bietet das Fair Ratio von Simply Wall St einen tieferen Einblick. Im Gegensatz zu einfachen Branchen- oder Peer-Vergleichen, bei denen die Nuancen der einzigartigen Merkmale eines Unternehmens fehlen können, berücksichtigt das Fair Ratio alles, vom Gewinnwachstum und den Gewinnspannen bis hin zu Branchenvolatilität, Marktkapitalisierung und Risiken. Es bildet eine individuelle Benchmark für FedEx. Für FedEx liegt das faire Verhältnis bei 18,5x, was darauf hindeutet, dass FedEx unter Berücksichtigung dieser Faktoren im Vergleich zu dem Wert, zu dem es gehandelt werden sollte, unterbewertet ist.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr FedEx-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist ein einfaches, leistungsstarkes Instrument, mit dem Sie Ihre eigene Perspektive auf ein Unternehmen wie FedEx mit einer Finanzprognose und dann mit Ihrer Schätzung des fairen Wertes verbinden können. Anstatt nur Zahlen zu berechnen, zeigen Narratives die Geschichte hinter diesen Zahlen auf und ermöglichen es Ihnen, Ihre Annahmen zu Umsatz, Margen und zukünftigem Wachstum zu berücksichtigen. So können Sie zum Beispiel abwägen, ob die Kostensenkungen und Netzwerk-Upgrades von FedEx zu einer nachhaltigen Outperformance führen werden oder ob der Gegenwind der Branche die Ergebnisse belasten wird.

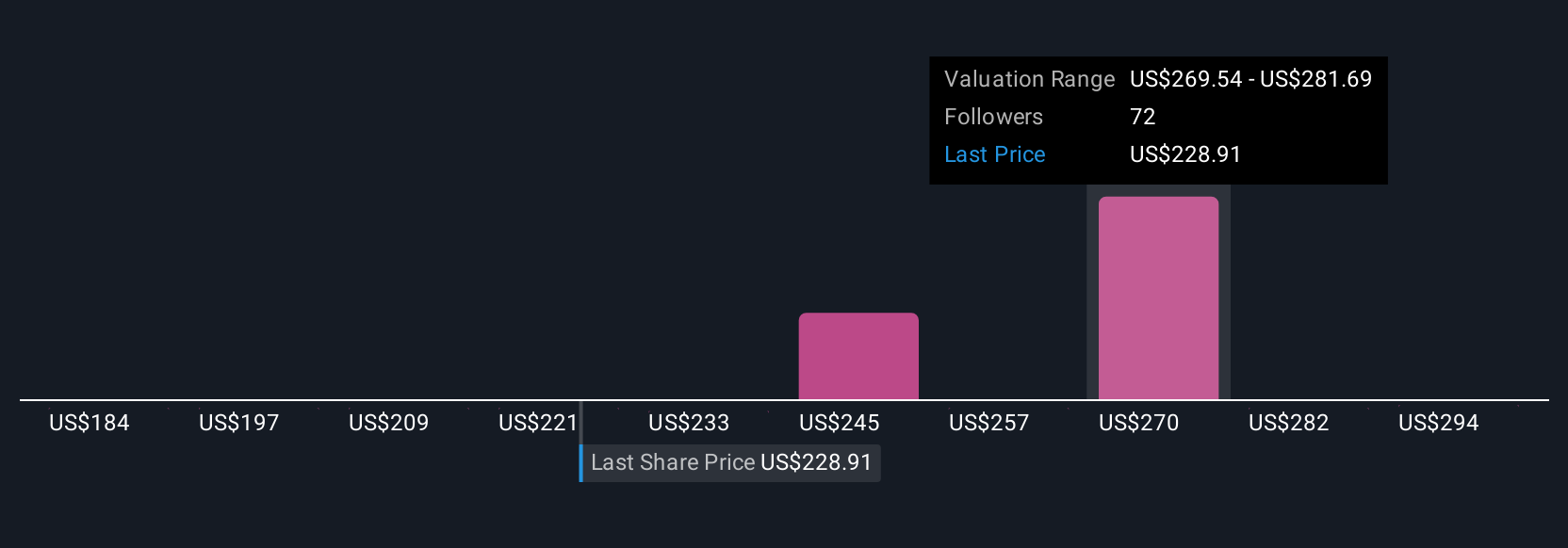

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um ihre Anlageentscheidungen zu treffen, ihren fairen Wert mit dem aktuellen Aktienkurs zu vergleichen und in Echtzeit zu sehen, wie neue Informationen, wie z. B. Erträge oder Nachrichten, das Bild verändern. Narratives sind zugänglich und dynamisch, halten Sie auf dem Laufenden und ermöglichen Ihnen eine schnelle Überprüfung Ihrer Strategie. Bei den aktuellen Narratives für FedEx beispielsweise sehen einige Bullen einen Aufwärtstrend bis 320 $, angetrieben durch Effizienzsteigerungen und eine robuste Nachfrage, während die vorsichtigsten Bären angesichts der Herausforderungen im Frachtbereich und der makroökonomischen Unsicherheiten nur 200 $ erwarten. Narratives stellen diese Perspektiven und Ihre eigene in den Vordergrund, wenn Sie sich entscheiden, zu kaufen, zu verkaufen oder zu halten.

Glauben Sie, dass hinter der Geschichte von FedEx noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FedEx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement