Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wie viele andere Unternehmen macht auch United Airlines Holdings, Inc.(NASDAQ:UAL) Gebrauch von Schulden. Aber sind diese Schulden ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, ist es ihnen ausgeliefert. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch kostspieliges) Ereignis ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für United Airlines Holdings an

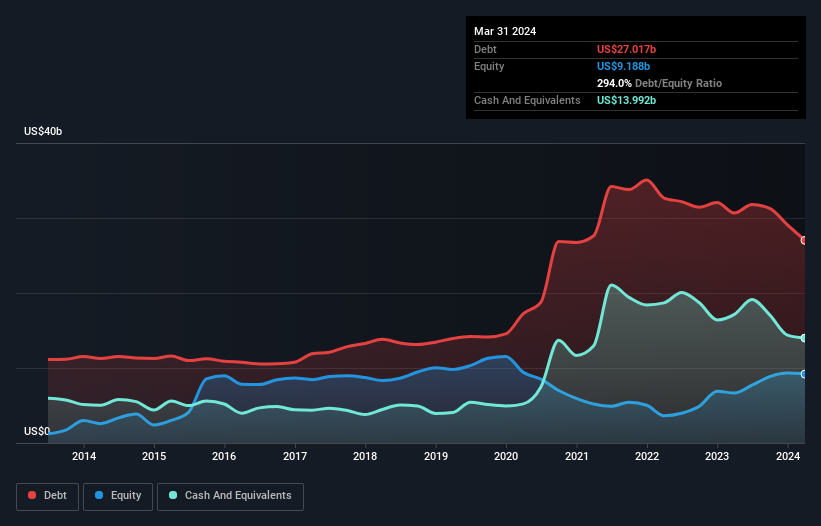

Wie hoch ist die Nettoverschuldung von United Airlines Holdings?

Wie Sie unten sehen können, hatte United Airlines Holdings im März 2024 Schulden in Höhe von 27,0 Mrd. US-Dollar, gegenüber 30,7 Mrd. US-Dollar ein Jahr zuvor. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 14,0 Mrd. US-Dollar, so dass die Nettoverschuldung 13,0 Mrd. US-Dollar beträgt.

Wie gesund ist die Bilanz von United Airlines Holdings?

Die jüngsten Bilanzdaten zeigen, dass United Airlines Holdings Verbindlichkeiten in Höhe von 24,8 Mrd. US-Dollar hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 38,0 Mrd. US-Dollar, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 14,0 Mrd. USD sowie Forderungen im Wert von 2,26 Mrd. USD gegenüber, die innerhalb von 12 Monaten fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 46,5 Mrd. US$.

Dieses Defizit belastet das 16,3-Milliarden-US-Dollar-Unternehmen so stark, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde United Airlines Holdings wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn es heute seine Gläubiger bezahlen müsste.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Nettoverschuldung von United Airlines Holdings liegt beim sehr vernünftigen 1,6-fachen des EBITDA, während das EBIT den Zinsaufwand im vergangenen Jahr nur 6,1-fach deckte. Diese Zahlen sind zwar nicht besorgniserregend, aber die Kosten für die Verschuldung des Unternehmens haben einen realen Einfluss. Hinzu kommt, dass United Airlines Holdings sein EBIT in den letzten zwölf Monaten um 38 % gesteigert hat, und dieses Wachstum wird es leichter machen, die Schulden zu bewältigen. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob United Airlines Holdings in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten zwei Jahren erwirtschaftete United Airlines Holdings einen freien Cashflow in Höhe von 15 % seines EBIT - eine wenig inspirierende Leistung. Diese schwache Cash Conversion untergräbt die Fähigkeit des Unternehmens, Schulden zu verwalten und abzubauen.

Unsere Meinung

Wenn wir uns den Versuch von United Airlines Holdings ansehen, die Gesamtverbindlichkeiten im Griff zu behalten, sind wir sicherlich nicht begeistert. Positiv ist jedoch, dass die EBIT-Wachstumsrate ein gutes Zeichen ist, das uns optimistisch stimmt. Wenn wir alle oben genannten Faktoren zusammen betrachten, scheint es uns, dass die Verschuldung von United Airlines Holdings das Unternehmen ein wenig riskant macht. Das ist nicht unbedingt etwas Schlechtes, aber wir würden uns im Allgemeinen mit einer geringeren Verschuldung wohler fühlen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - weit gefehlt. Aus diesem Grund sollten Sie die 3 Warnzeichen beachten, die wir bei United Airlines Holdings entdeckt haben.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Airlines Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.