Advertisement

Ist die jüngste 42%ige Rallye von Lyft inmitten der Marktvolatilität im Jahr 2025 gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Lyft ein großartiger Wert sein könnte oder ob der Kurs der Aktie noch Luft nach oben hat? Sie sind nicht allein. Viele Anleger haben das Potenzial des Unternehmens im Blick.

- Die Lyft-Aktie ist seit Jahresbeginn um robuste 42,3 % gestiegen, hat aber in der letzten Woche eine Verschnaufpause eingelegt und ist in diesem Monat um 3,0 % und 11,7 % gesunken.

- Ein Großteil dieser Volatilität wurde durch die anhaltenden Schlagzeilen über den sich entwickelnden Ride-Sharing-Markt und Spekulationen über strategische Schritte in diesem Sektor verursacht. Nachrichten darüber, dass wichtige Akteure sowohl regulatorische Veränderungen als auch einen neuen Wettbewerb bewältigen müssen, haben die Geschichte von Lyft weiter angeheizt.

- Wenn wir einen Schritt zurücktreten und uns die Bewertung von Lyft ansehen, liegt der Wert bei 2 von 6. Das deutet darauf hin, dass Lyft bei einigen wichtigen Kennzahlen unterbewertet ist. Wir wollen uns ansehen, wie diese Punktzahl anhand einiger gängiger Bewertungsmethoden berechnet wird, aber denken Sie daran, dass es am Ende dieses Artikels eine intelligentere Methode gibt, um den wahren Wert einer Aktie zu ermitteln.

Lyft erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Lyft Discounted Cash Flow (DCF)-Analyse

Bei einem Discounted-Cashflow-Modell (DCF) werden die künftigen Cashflows eines Unternehmens geschätzt und dann auf den heutigen Wert abgezinst. Dies hilft den Anlegern, den Wert der Aktie auf der Grundlage ihrer Fähigkeit, in den kommenden Jahren Barmittel zu generieren, zu bestimmen.

Für Lyft beträgt der zuletzt gemeldete Free Cash Flow 923,5 Mio. $. Analysten gehen davon aus, dass der FCF in naher Zukunft leicht ansteigen wird, und prognostizieren 892,6 Millionen US-Dollar im Jahr 2026 und 718 Millionen US-Dollar bis Ende 2029. Für die Zeit nach den nächsten fünf Jahren sind diese Prognosen weniger sicher und werden anhand zuverlässiger Modelle von Simply Wall St. extrapoliert und nicht anhand direkter Analystenschätzungen.

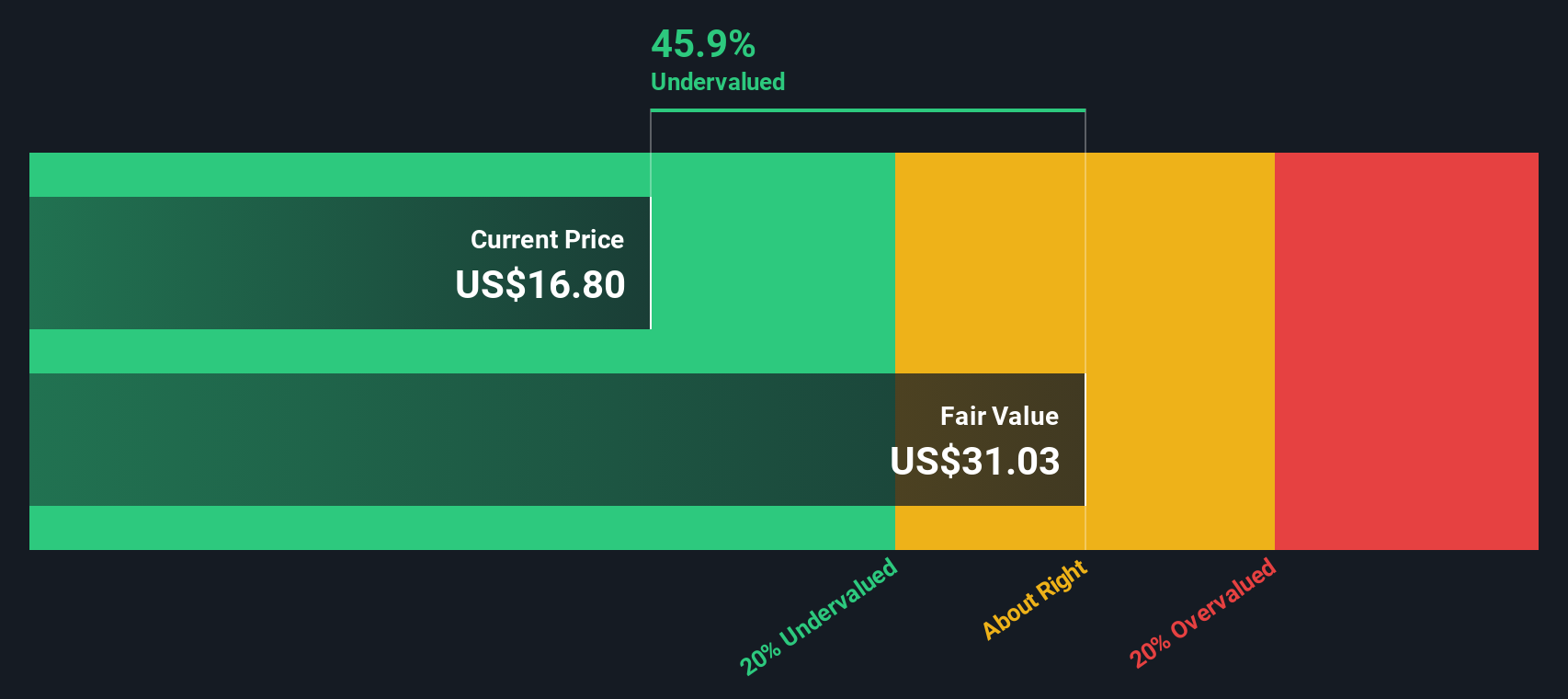

Wenn man all diese zukünftigen Cashflows mit einem geeigneten Abzinsungssatz zusammenbringt, ergibt sich ein geschätzter innerer Wert für Lyft von 29,54 $ pro Aktie. Dies bedeutet, dass die Aktie mit einem Abschlag von 34,3 % gegenüber ihrem berechneten fairen Wert gehandelt wird, was darauf hindeutet, dass der Marktpreis das langfristige Cashflow-Potenzial des Unternehmens möglicherweise nicht vollständig widerspiegelt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lyft um 34,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 841 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Lyft Kurs vs. Gewinn (PE)

Bei profitablen Unternehmen wie Lyft ist das Kurs-Gewinn-Verhältnis (KGV) eine der am häufigsten verwendeten und praktischsten Methoden, um die Bewertung einer Aktie zu ermitteln. Das KGV gibt an, wie viel Anleger heute bereit sind, für einen Dollar Gewinn zu zahlen, und ist daher besonders relevant für Unternehmen, die beständige Gewinne erwirtschaften.

Die Interpretation dessen, was als "faires" KGV gilt, hängt von Faktoren wie den Wachstumserwartungen und dem Geschäftsrisiko ab. Unternehmen, von denen ein schnelles Wachstum erwartet wird oder deren Erträge zuverlässiger sind, rechtfertigen oft ein höheres KGV, während langsam wachsende oder risikoreichere Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

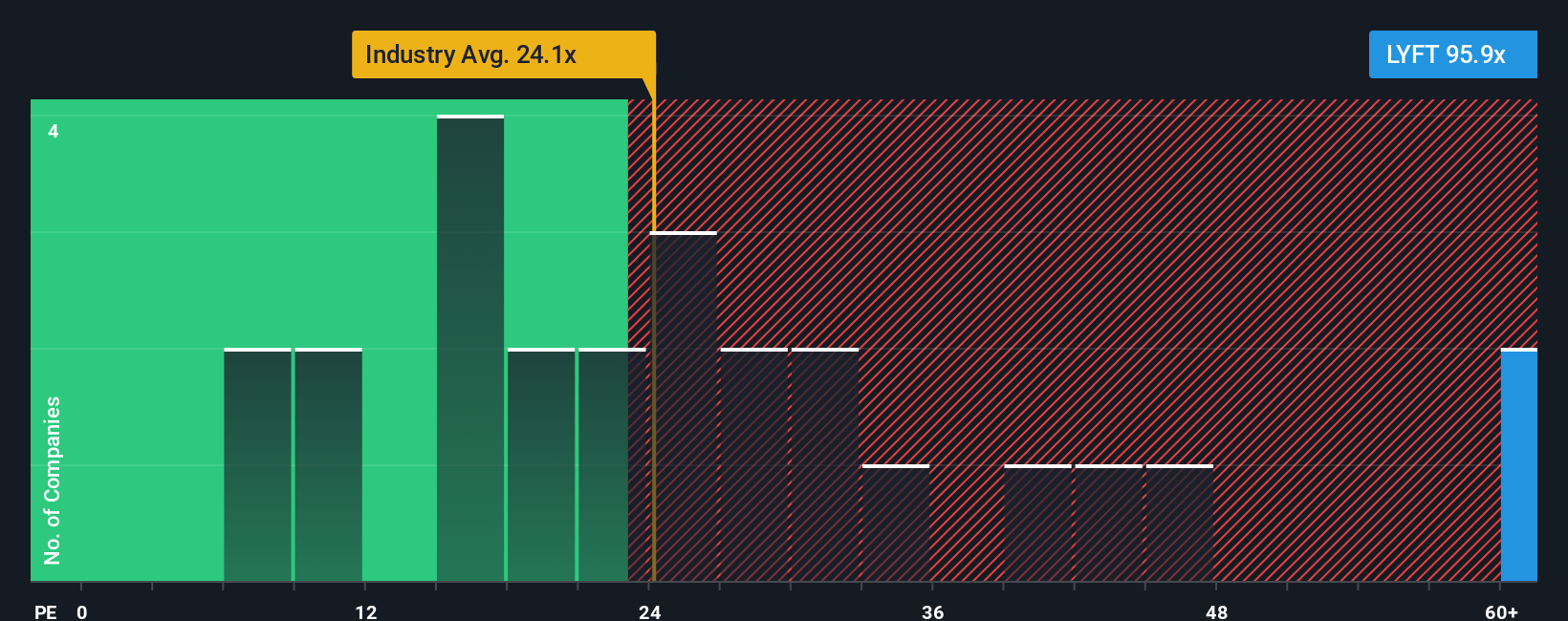

Lyft wird derzeit mit einem stolzen KGV von 85,6 gehandelt und liegt damit deutlich über dem Durchschnitt der Transportbranche von 27,6 und dem Durchschnitt der Vergleichsunternehmen von 25,9. Diese Vergleiche mögen die Bewertung von Lyft auf den ersten Blick reich erscheinen lassen, aber oberflächliche Benchmarks können irreführend sein.

An dieser Stelle kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Diese Kennzahl bewertet, welcher PE-Multiplikator für ein Unternehmen wie Lyft angemessen ist, indem sie nicht nur Branchengruppen, sondern auch die Wachstumsaussichten des Unternehmens, Gewinnmargen, Marktgröße und spezifische Risiken berücksichtigt. Damit wird die Benchmark im Wesentlichen personalisiert und bietet eine nuanciertere Sichtweise als breite Branchen- oder Peer-Durchschnittswerte.

Das faire Verhältnis von Lyft wird mit 21,2x berechnet. Da das tatsächliche KGV von Lyft deutlich über diesem Wert liegt, deutet dies darauf hin, dass der Markt die Aktie höher bewertet, als es ihre Fundamentaldaten zulassen, selbst wenn man ihre Aussichten und Risiken berücksichtigt.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lyft-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Investmentstory, eine Möglichkeit, Ihren Ausblick auf das Geschäft von Lyft mit einer spezifischen Finanzprognose und einem fairen Wert zu verknüpfen - alles an einem Ort. Anstatt nur Zahlen zu nennen, können Sie mit Hilfe von Narratives beschreiben, was Ihrer Meinung nach die Zukunft von Lyft bestimmen wird, von Expansionsplänen bis hin zu Wettbewerbsrisiken, und diese Überzeugungen in Umsatz- und Gewinnschätzungen umsetzen.

Auf der Community-Seite von Simply Wall St, die von Millionen von Investoren genutzt wird, kann jeder ein Narrativ erstellen und verfeinern. Die Plattform vergleicht den von Ihnen berechneten fairen Wert dynamisch mit dem aktuellen Kurs von Lyft und zeigt Ihnen, ob Sie das Unternehmen kaufen oder verkaufen sollten. Die Narratives werden automatisch aktualisiert, sobald neue Informationen wie Gewinne oder Branchennachrichten eintreffen, sodass Ihre Entscheidung mit der Realität Schritt hält.

Für Lyft gibt es sehr unterschiedliche Narrative: Einige Investoren gehen von starken globalen Partnerschaften und städtischem Wachstum aus, was zu hohen Gewinnschätzungen und optimistischen Kurszielen von bis zu 28 US-Dollar pro Aktie führt, während andere sich auf regulatorischen und wettbewerbsbedingten Gegenwind konzentrieren und zu weit weniger optimistischen Zielen von bis zu 10 US-Dollar gelangen. Narratives versetzen Sie als Anleger in die Lage, intelligentere Entscheidungen in Echtzeit zu treffen, die sich an der Geschichte orientieren.

Glauben Sie, dass die Geschichte von Lyft noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lyft unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LYFT

Advertisement