Advertisement

Ein günstiger Einstieg in United States Cellular Corporation (NYSE:USM) ist unwahrscheinlich

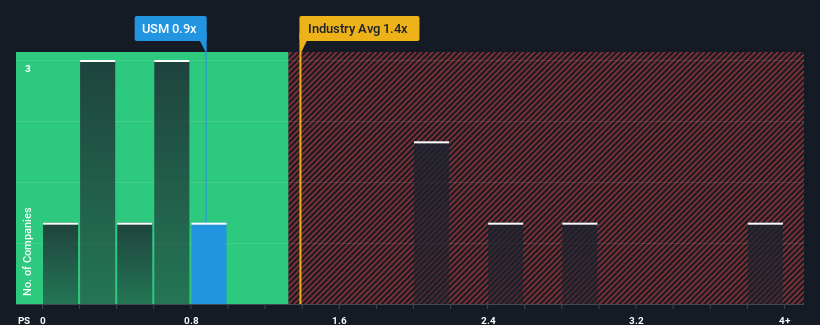

Es gibt wohl nicht viele, die das Kurs-Umsatz-Verhältnis (oder "KGV") von United States Cellular Corporation(NYSE:USM) von 0,9 für erwähnenswert halten, wenn der Median des KGV für die drahtlose Telekommunikationsbranche in den Vereinigten Staaten mit etwa 0,7 ähnlich hoch ist. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Siehe unsere neueste Analyse für United States Cellular

Wie sich United States Cellular entwickelt hat

United States Cellular könnte sich besser entwickeln, da die Einnahmen des Unternehmens in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Einnahmenwachstum verzeichneten. Vielleicht erwartet der Markt, dass sich die schwache Umsatzentwicklung verbessert, so dass das KGV nicht sinkt. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Rentabilität des Aktienkurses angeht.

Möchten Sie herausfinden, wie Analysten die Zukunft von United States Cellular im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von United States Cellular?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von United States Cellular ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 5,6 % gesunken sind. Auch die letzten drei Jahre sehen nicht gut aus, da das Unternehmen insgesamt einen Umsatzrückgang von 1,5 % zu verzeichnen hatte. Wir müssen also leider feststellen, dass das Unternehmen in diesem Zeitraum keine großartige Leistung beim Umsatzwachstum erbracht hat.

Was die Aussichten anbelangt, so dürften die acht Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 1,0 % prognostizieren. Für den Rest der Branche wird ein jährliches Wachstum von 3,5 % prognostiziert, was deutlich attraktiver ist.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von United States Cellular im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich jetzt von ihren Aktien zu trennen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Was bedeutet das Kurs-Gewinn-Verhältnis von United States Cellular für die Anleger?

Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Erwartungen für die Zukunft zu beurteilen.

Unser Blick auf die Analystenprognosen zu den Ertragsaussichten von United States Cellular hat gezeigt, dass die schlechteren Ertragsaussichten das Kurs-Gewinn-Verhältnis nicht so stark beeinträchtigen, wie wir es vorhergesagt hätten. Derzeit sind wir nicht sehr zuversichtlich, was das Kurs-Gewinn-Verhältnis angeht, da die prognostizierten künftigen Einnahmen nicht lange eine positivere Stimmung unterstützen werden. Diese Umstände stellen ein Risiko für derzeitige und künftige Anleger dar, die einen Rückgang der Aktienkurse erleben könnten, wenn das geringe Umsatzwachstum die Stimmung beeinträchtigt.

Es ist auch erwähnenswert, dass wir 3 Warnzeichen für United States Cellular gefunden haben (1 ist ein bisschen unangenehm!), die Sie berücksichtigen sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Ertragswachstum verzeichnet haben, in der Regel die sicherere Wahl. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Array Digital Infrastructure unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:AD

Array Digital Infrastructure

Advertisement