Warum Hewlett Packard Enterprise (HPE) um 7,2 % gestiegen ist, nachdem Nokia KI-Netzwerktechnologie lizenziert hat

Rezensiert von Sasha Jovanovic

- Anfang Oktober 2025 gab Nokia bekannt, dass es Technologie-Assets von Hewlett Packard Enterprise (HPE) lizenziert hat, um seine KI-gestützte Radio-Access-Network (RAN)-Automatisierung zu stärken, den RAN Intelligent Controller von HPE in die MantaRay-Plattform von Nokia zu integrieren und ein HPE-Entwicklungsteam zu Nokia zu transferieren.

- Diese Vereinbarung unterstreicht den Einfluss von HPE im Bereich der Netzwerktechnologien der nächsten Generation und seine wachsende Rolle bei der kollaborativen Innovation innerhalb des Telekommunikationssektors.

- Wir werden untersuchen, wie die Lizenzpartnerschaft mit Nokia und die Rekordumsätze im Bereich KI die zukünftige Investitionsstrategie von HPE beeinflussen können.

KI ist dabei, das Gesundheitswesen zu verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Hewlett Packard Enterprise - Zusammenfassung der Investitionserzählung

Als Aktionär von Hewlett Packard Enterprise müssen Sie Vertrauen in die Fähigkeit des Unternehmens haben, aus der KI-Nachfrage und der Einführung der Hybrid-Cloud Kapital zu schlagen, und dies gegen die Risiken bei der Umsetzung abwägen, insbesondere die Integration von Juniper und den intensiven Wettbewerb in der Branche. Der jüngste Lizenzvertrag mit Nokia unterstreicht die Glaubwürdigkeit von HPE im Bereich KI-Netzwerke, ändert aber nichts an der Tatsache, dass die Integration von Juniper der kurzfristige Katalysator und das Hauptrisiko für die Margenexpansion bleibt.

Der Rekordumsatz von HPE mit KI-Systemen in Höhe von 1,6 Milliarden US-Dollar im dritten Quartal, der durch beschleunigte Implementierungen und eine starke Unternehmensnachfrage erzielt wurde, steht in direktem Zusammenhang mit dem Optimismus, der hinter der jüngsten Nokia-Partnerschaft steht. Diese Ankündigungen bekräftigen das Streben von HPE nach höherem Wachstum und höheren Margen inmitten eines sich verschärfenden Wettbewerbs in der Branche, beseitigen jedoch nicht die Hürden, die durch die Integration von Übernahmen und die sich verändernde Preisgestaltung in der Branche entstehen.

Hinter den Schlagzeilen sollten sich die Anleger jedoch darüber im Klaren sein, dass, sollte die Integration von Juniper scheitern, die erwarteten Margen- und Wachstumsvorteile möglicherweise nicht so schnell eintreten wie erwartet...

Lesen Sie den vollständigen Bericht über Hewlett Packard Enterprise (kostenlos!)

Hewlett Packard Enterprise rechnet bis 2028 mit einem Umsatz von 44,4 Milliarden US-Dollar und einem Gewinn von 2,7 Milliarden US-Dollar. Dies basiert auf den Prognosen der Analysten, die ein jährliches Umsatzwachstum von 10,3 % und einen Gewinnanstieg von 1,6 Mrd. $ gegenüber den derzeitigen 1,1 Mrd. $ erwarten.

Entdecken Sie, wie die Prognosen von Hewlett Packard Enterprise zu einem fairen Wert von 25,82 $ führen, was dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

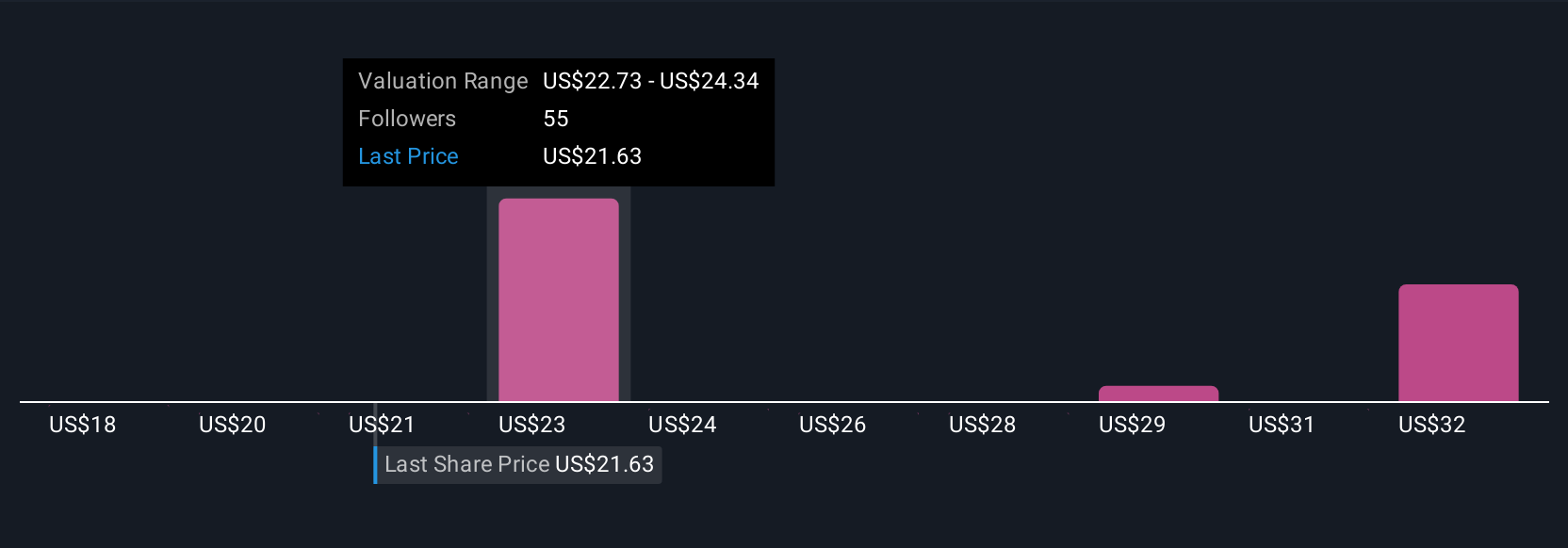

Sieben Mitglieder der Simply Wall St Community schätzten den fairen Wert von HPE zwischen 17,90 und 48,01 US-Dollar. Während viele von Juniper ein Margenwachstum erwarten, zeigen die stark unterschiedlichen Ansichten, dass die Anleger das Integrationsrisiko sehr unterschiedlich bewerten.

Entdecken Sie 7 weitere Schätzungen zum fairen Wert von Hewlett Packard Enterprise - warum die Aktie 32 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Hewlett Packard Enterprise-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Recherche zu Hewlett Packard Enterprise ist unsere Analyse, in der wir 2 wichtige Vorteile und 5 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Hewlett Packard Enterprise-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Hewlett Packard Enterprise auf einen Blick zu beurteilen.

Auf der Suche nach einer neuen Sichtweise?

Early Mover sind bereits aufmerksam geworden. Sehen Sie sich die Aktien an, die sie ins Visier nehmen, bevor sie sich aus dem Staub gemacht haben:

- Diese 10 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie, warum, bevor Ihr Portfolio den Handelskrieg spürt.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

- Wir haben 18 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hewlett Packard Enterprise unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.