Advertisement

Ist Zebra Technologies nach den jüngsten Investitionen in die Automatisierungstechnik und einem Kursrückgang von 32 % ein Geheimtipp?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob die Aktie von Zebra Technologies ein verstecktes Juwel oder ein überbewertetes Produkt ist, dann sind Sie hier genau richtig.

- Trotz eines langfristigen Wachstums von 11,0 % in den letzten drei Jahren ist die Aktie stark gefallen, in der letzten Woche um 5,1 % und im letzten Monat um beachtliche 14,6 %, so dass sie seit Jahresbeginn um 32,2 % gestiegen ist.

- Die jüngsten Nachrichten konzentrierten sich auf die laufenden Investitionen von Zebra Technologies in Automatisierungs- und Bestandsverfolgungslösungen, die unter den Analysten eine Debatte über die Position des Unternehmens in einer sich schnell entwickelnden Technologielandschaft ausgelöst haben. Gleichzeitig haben die allgemeine Marktvolatilität und die wechselnde Stimmung gegenüber Technologieaktien die Kursschwankungen der Aktie deutlich beeinflusst.

- Infolgedessen wird das Unternehmen derzeit mit 5 von 6 Punkten unterbewertet, was darauf hindeutet, dass es viel zu entdecken gibt. Im Folgenden werden wir die wichtigsten Bewertungsansätze durchgehen. Bleiben Sie dran, denn im weiteren Verlauf des Artikels werden wir Ihnen eine noch intelligentere Methode zur Bewertung vorstellen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Zebra Technologies

Ein Discounted-Cashflow-Modell (DCF) bewertet den inneren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz zielt darauf ab, zu schätzen, was all diese zukünftigen Millionen an Gewinnen jetzt wert sind.

Für Zebra Technologies beginnt die DCF-Analyse mit dem aktuellen Free Cash Flow von 786,8 Millionen US-Dollar. Analystenschätzungen gehen davon aus, dass der freie Cashflow weiter wachsen und bis 2029 1.059 Millionen US-Dollar erreichen wird. Obwohl die genauen Prognosen der Analysten nur fünf Jahre in die Zukunft reichen, werden weitere Werte auf der Grundlage vernünftiger Annahmen von Simply Wall St. extrapoliert.

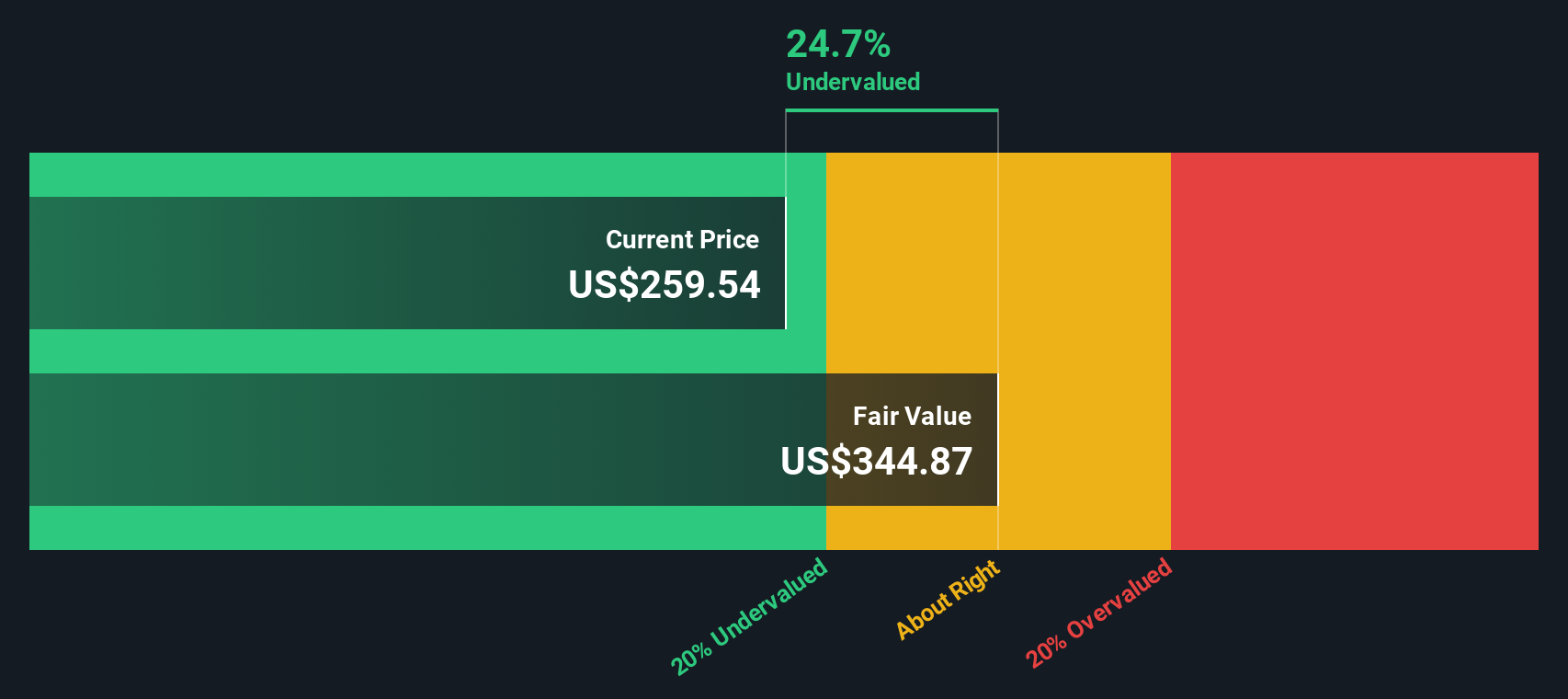

Nimmt man diese Prognosen zusammen, errechnet das DCF-Modell einen fairen Wert für die Aktie von Zebra Technologies von 351,51 $ pro Aktie. Dies bedeutet, dass die Aktien mit einem Abschlag von 25,9 % gegenüber ihrem inneren Wert gehandelt werden.

Aufgrund dieses erheblichen Abschlags deutet der DCF-Ansatz darauf hin, dass Zebra Technologies auf dem Markt derzeit unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Zebra Technologies um 25,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 844 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Zebra Technologies Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen verwendet, da es anzeigt, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Bei etablierten Technologieunternehmen, die stetige Gewinne erwirtschaften, hilft das KGV beim Vergleich der Bewertung mit Branchenstandards und Markterwartungen.

Im Allgemeinen können Unternehmen mit höheren Wachstumsaussichten und geringeren Risiken höhere KGVs rechtfertigen, während Unternehmen mit größerer Unsicherheit oder geringerem Wachstum zu niedrigeren KGVs gehandelt werden sollten. Wachstumserwartungen, Gewinnkonsistenz und unternehmensspezifische Risiken spielen eine Rolle bei der Bestimmung, wie ein "normales" oder "faires" KGV zu einem bestimmten Zeitpunkt aussehen sollte.

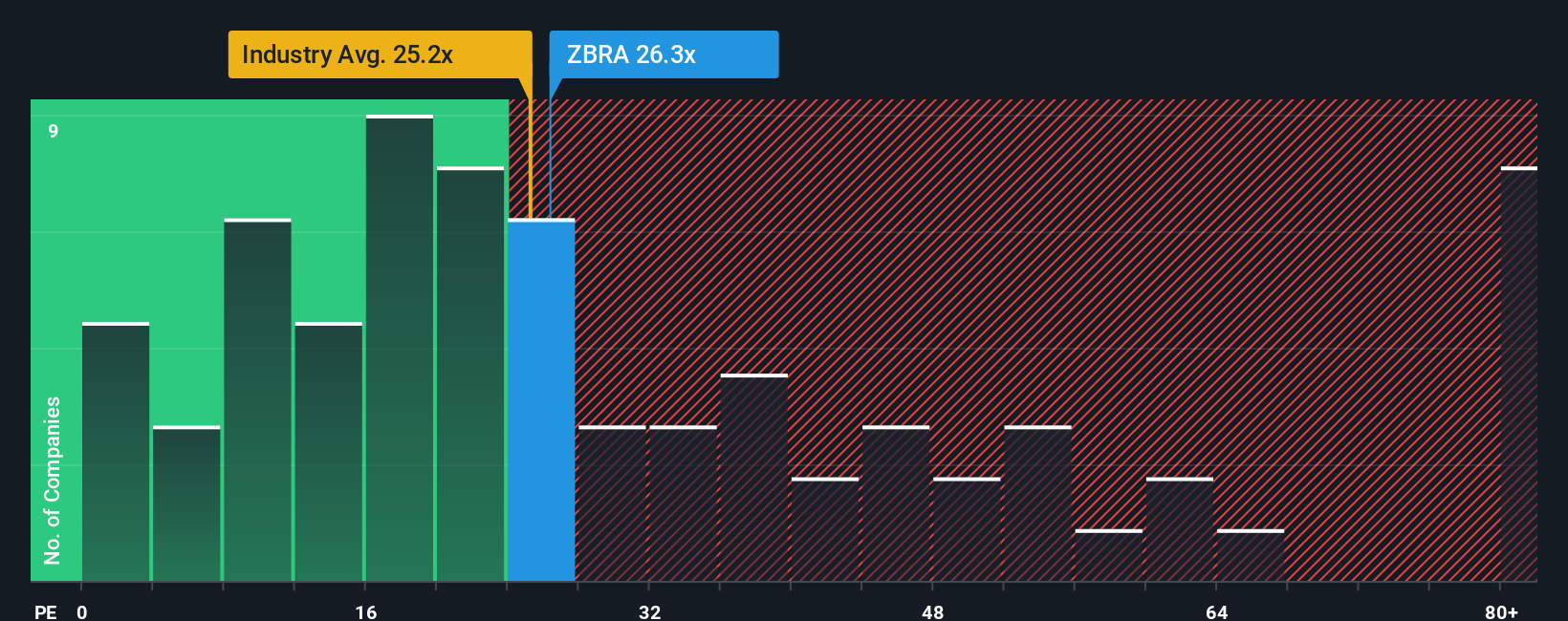

Zebra Technologies wird derzeit mit einem KGV von 25,8x gehandelt. Dies entspricht fast genau dem Durchschnitt der Elektronikbranche von 25,2x, liegt aber deutlich unter dem Durchschnitt der Vergleichsgruppe von 60,4x, was darauf hindeutet, dass der Markt im Vergleich zu ähnlichen Unternehmen eine konservativere Sichtweise anwendet.

Anstatt einfach mit dem Branchendurchschnitt zu vergleichen, verwendet Simply Wall St ein proprietäres "Faires Verhältnis", um den Multiplikator zu modellieren, zu dem Zebra Technologies angesichts von Faktoren wie Gewinnwachstum, Gewinnspanne, Größe und spezifischen Risiken gehandelt werden sollte. In diesem Fall wird das faire KGV von Zebra mit 32,2x berechnet. Dieser Ansatz ist zuverlässiger als breite Vergleiche mit anderen Unternehmen, da er direkt die einzigartigen Stärken und Risiken des Unternehmens und nicht nur seines Sektors berücksichtigt.

Da das tatsächliche KGV von Zebra mit 25,8x deutlich unter dem berechneten fairen KGV von 32,2x liegt, deutet dies darauf hin, dass Zebra Technologies auf KGV-Basis unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Zebra Technologies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist Ihre eigene, personalisierte Geschichte über ein Unternehmen, die Ihre Ansicht über das Geschäft von Zebra Technologies, sein zukünftiges Wachstum, seine Erträge und Gewinnspannen sowie den Wert der Aktie zusammenfasst. Anstatt nur die Zahlen isoliert zu betrachten, helfen Ihnen Narratives dabei, die Strategie und die Aussichten des Unternehmens mit einer klaren Finanzprognose und dann direkt mit einem fairen Wert zu verbinden. Auf diese Weise erhält Ihre Investitionsthese sowohl einen Kontext als auch ein Preisschild.

Auf der Community-Seite von Simply Wall St machen es Narratives für jeden einfach und zugänglich, zu erklären, warum er an ein Unternehmen glaubt (oder nicht), indem er seine Annahmen mitteilt und sieht, dass die prognostizierten fairen Werte sofort aktualisiert werden. Da Narratives dynamisch aktualisiert werden, sobald neue Nachrichten oder Gewinne veröffentlicht werden, spiegeln sie immer die aktuellsten Informationen wider. Dies hilft Ihnen bei der Entscheidung, wann der Kurs einer Aktie genug Wert bietet, um zu kaufen, oder wann es an der Zeit ist, einen Verkauf in Betracht zu ziehen.

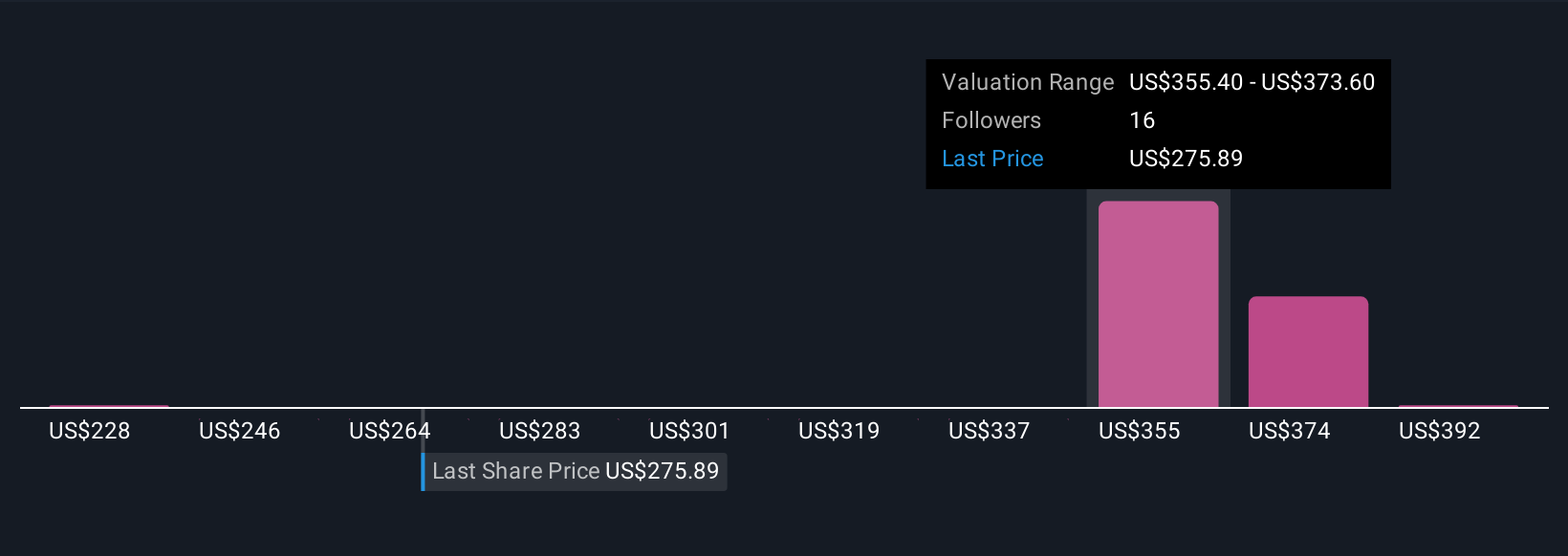

Bei Zebra Technologies beispielsweise sehen einige Anleger eine robuste Automatisierungsnachfrage, eine erfolgreiche Elo-Übernahme und Margenverbesserungen, die zu einem höheren fairen Wert (etwa 421,00 $) führen. Andere fürchten Margenrisiken und internationale Schwächen, was zu vorsichtigeren Zielen führt (bis zu 300,00 $). Dies zeigt, wie Sie mit Hilfe von Narratives sowohl die Geschichte als auch die Zahlen bei Ihrer Entscheidung berücksichtigen können.

Glauben Sie, dass die Geschichte von Zebra Technologies noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zebra Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ZBRA

Advertisement