Advertisement

Western Digitals Aktienrückkauf und Dividendenerhöhung: Was verraten sie über die langfristige Strategie von WDC?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Western Digital meldete kürzlich ein starkes Ergebnis für das erste Quartal, startete einen Rückkauf von 9,2 Millionen Aktien für 702,41 Millionen US-Dollar und erhöhte seine vierteljährliche Dividende um 25 % auf 0,125 US-Dollar pro Aktie, die im Dezember 2025 ausgezahlt wird.

- Darüber hinaus gab das Unternehmen bekannt, dass Brad Feller Mitte November 2025 die Position des Chief Accounting Officer übernehmen wird, was die laufenden Veränderungen im Führungsteam bei der Umsetzung der Wachstumspläne verdeutlicht.

- Wir werden nun untersuchen, wie das robuste Ertragswachstum und die Kapitalrenditepolitik von Western Digital mit der längerfristigen Investitionsstrategie des Unternehmens übereinstimmen.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Western Digital Investment-Narrativ - Zusammenfassung

Um heute ein Aktionär von Western Digital zu sein, müssen Sie daran glauben, dass die explosive Nachfrage von KI-, Cloud- und Rechenzentrumskunden ein überproportionales Wachstum aufrechterhalten wird und die Risiken einer hohen Kundenkonzentration und sich entwickelnder Speichertrends überwiegen. Der jüngste Gewinnsprung, die Dividendenerhöhung und der Rückkauf spiegeln zwar das Vertrauen des Managements wider und verbessern die Kapitalrendite, ändern aber nichts an dem kurzfristigen Katalysator, dem Tempo und dem Umfang der Hyperscaler-Bestellungen oder dem Kernrisiko, das nach wie vor die Abhängigkeit der Einnahmen von einer Handvoll Großkunden ist.

Eine Ankündigung von besonderer Bedeutung ist der Aktienrückkauf im Wert von 702,41 Millionen US-Dollar (2,66 % der Aktien), der im Oktober 2025 abgeschlossen wurde. Dieser beträchtliche Rückkauf unterstreicht das Engagement des Unternehmens für die Steigerung des Shareholder Value, aber im Kontext des Hauptkatalysators von Western Digital, der starken Hyperscaler-Nachfrage, dient er eher als unterstützende Säule denn als transformierender Treiber für die zukünftige Performance.

Im Gegensatz dazu sollten Anleger genau beobachten, wie sich die Abhängigkeit von Western Digital von Top-Hyperscale-Kunden plötzlich ändern kann, wenn...

Lesen Sie den vollständigen Bericht über Western Digital (kostenlos!)

Der Ausblick von Western Digital sieht bis 2028 einen Umsatz von 11,9 Milliarden US-Dollar und einen Gewinn von 2,2 Milliarden US-Dollar vor. Dies basiert auf einer jährlichen Umsatzwachstumsrate von 7,6 % und einem Gewinnanstieg von 0,6 Mrd. $ gegenüber dem aktuellen Gewinn von 1,6 Mrd. $.

Entdecken Sie, wie die Prognosen von Western Digital zu einem fairen Wert von 167,48 $ führen, der mit dem aktuellen Kurs des Unternehmens übereinstimmt.

Erkundung anderer Sichtweisen

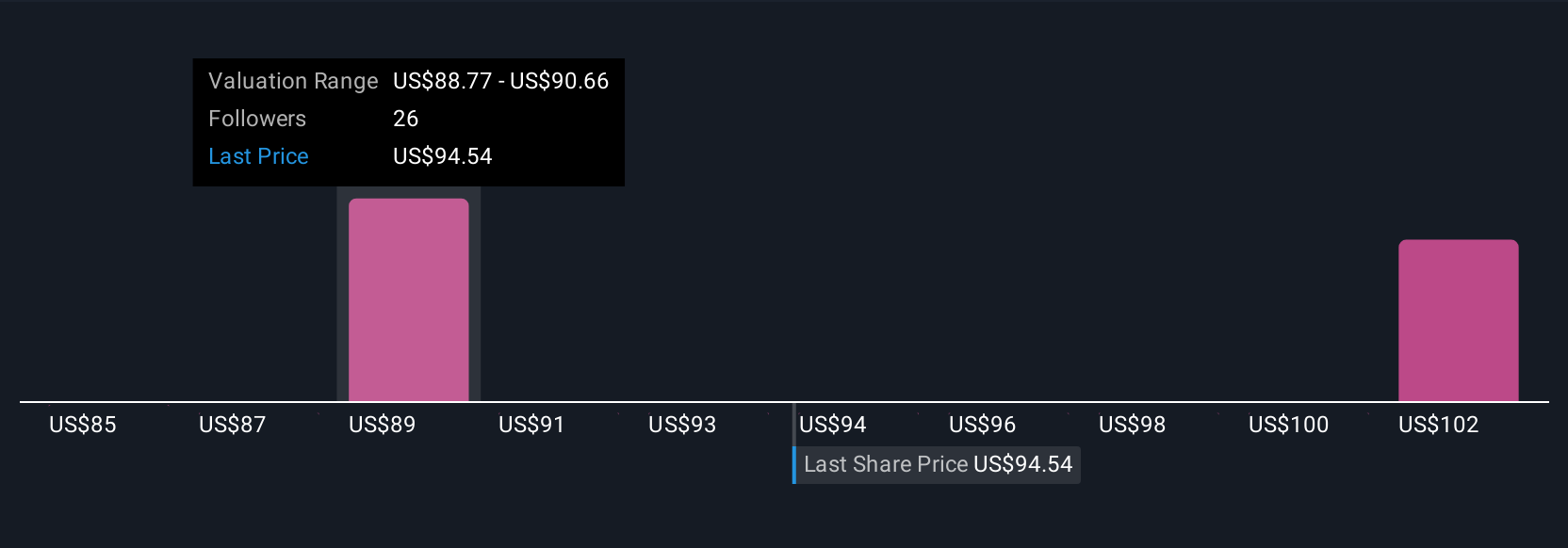

Die vier Fair-Value-Schätzungen der Simply Wall St Community reichen von 85 bis 230,72 US-Dollar pro Aktie, was die weitreichenden Ansichten der Privatanleger verdeutlicht. Da die Erträge von Western Digital von großen Cloud-Kunden angetrieben werden, spiegeln diese verschiedenen Perspektiven unterschiedliche Erwartungen für das langfristige Wachstum und das Risikoprofil des Unternehmens wider.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Western Digital - warum die Aktie bis zu 39 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Western Digital-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihren eigenen Bericht - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Western Digital-Forschung ist unsere Analyse, die 4 Hauptvorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Western Digital-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Western Digital auf einen Blick zu beurteilen.

Interessiert an anderen Möglichkeiten?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Sehen Sie sie sich jetzt an:

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, Quantencomputer Realität werden zu lassen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Diese 13 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Western Digital unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:WDC

Advertisement