Advertisement

Während sich der US-Aktienmarkt in einer Phase relativer Stabilität befindet und der S&P 500 darauf abzielt, seine Gewinnsträhne zu verlängern, und die Anlegerstimmung durch die jüngsten Handelsentwicklungen zwischen den USA und China beflügelt wird, richtet sich die Aufmerksamkeit auf Wachstumsunternehmen, die sich durch einen hohen Insideranteil auszeichnen. In Zeiten wirtschaftlicher Zuversicht können Aktien mit hohem Insideranteil attraktiv sein, da sie oft den Glauben des Managements an das Potenzial des Unternehmens für nachhaltiges Wachstum und Widerstandsfähigkeit gegenüber Marktschwankungen widerspiegeln.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.1% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.4% | 64.6% |

| FTC Solar (NasdaqCM:FTCI) | 27.9% | 61.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.1% | 44.8% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 30.2% |

| Enovix (NasdaqGS:ENVX) | 12.1% | 58.4% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Clearfield (NasdaqGM:CLFD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Clearfield, Inc. produziert und verkauft verschiedene Glasfaserverbindungsprodukte sowohl in den Vereinigten Staaten als auch international und hat eine Marktkapitalisierung von etwa 518,25 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Clearfield-Segment, das 140,25 Millionen Dollar erwirtschaftet, und Nestor Cables, das 40,16 Millionen Dollar beiträgt.

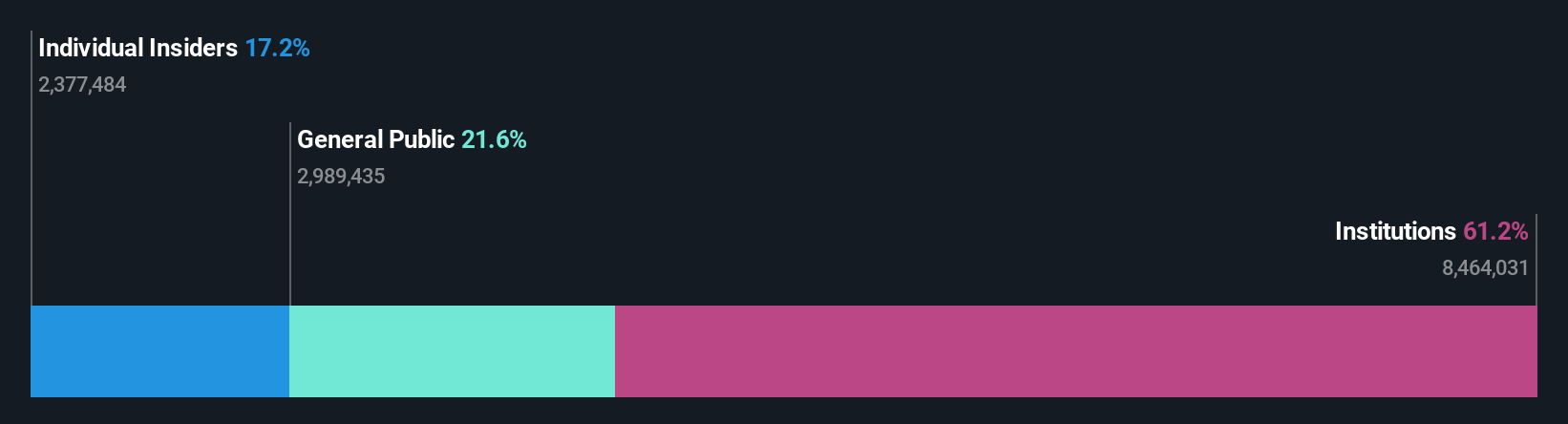

Insider-Besitz: 17.2%

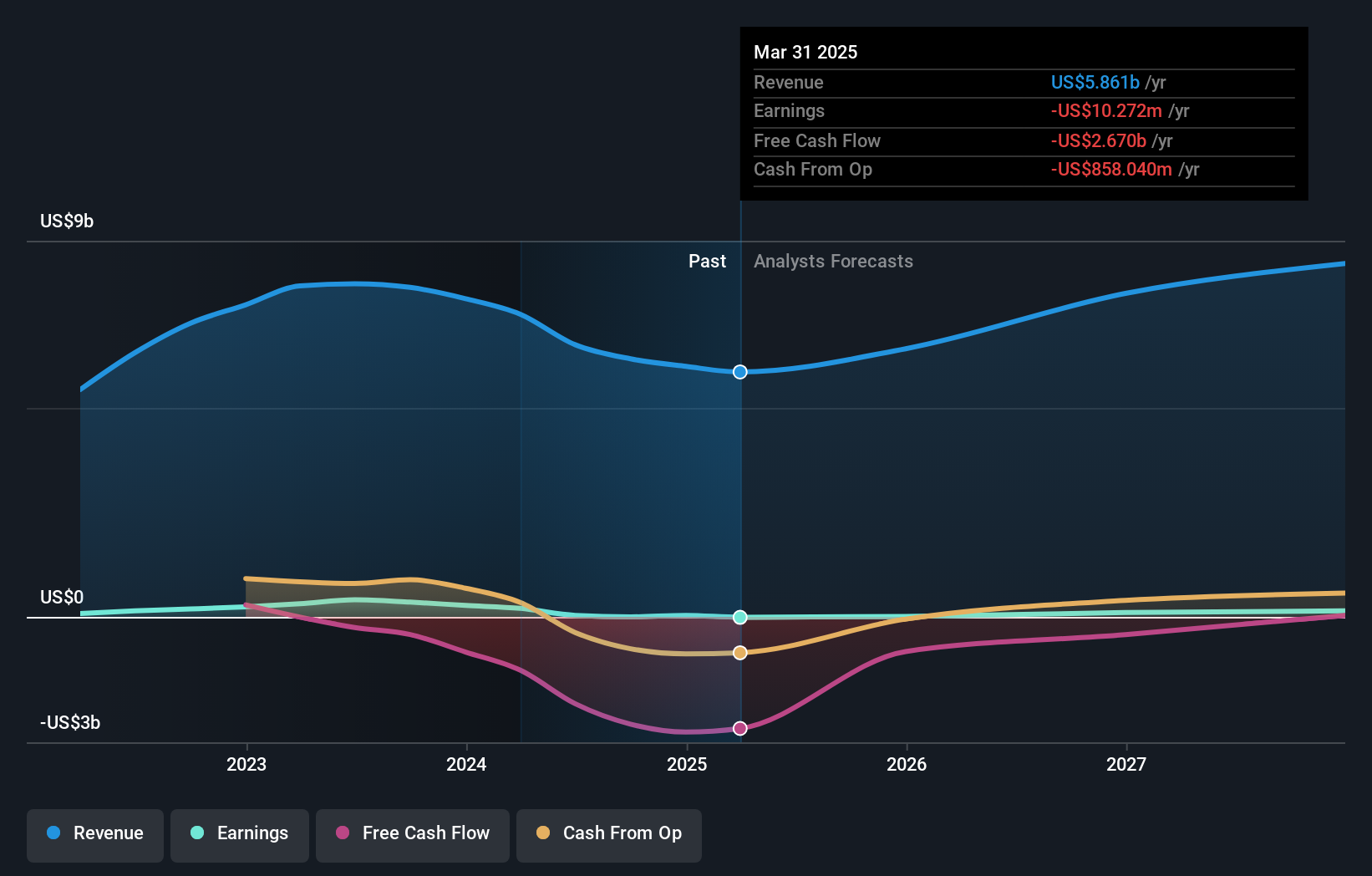

Clearfield hat in letzter Zeit erhebliche Insiderverkäufe erlebt, obwohl die Insider in den letzten drei Monaten mehr Aktien gekauft als verkauft haben. Das Unternehmen meldete für das zweite Quartal einen starken Umsatz in Höhe von 47,17 Millionen US-Dollar, verglichen mit 36,91 Millionen US-Dollar vor einem Jahr, und einen Nettogewinn von 1,33 Millionen US-Dollar nach einem vorherigen Verlust. Es wird erwartet, dass die Einnahmen von Clearfield jährlich um 10,7 % wachsen werden und damit die Prognose für den breiteren US-Markt von 8,5 % übertreffen.

- Klicken Sie hier, um die Nuancen von Clearfield mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Clearfield überhöht sein könnte.

Canadian Solar (NasdaqGS:CSIQ)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Canadian Solar Inc. ist ein weltweit tätiges Unternehmen, das Solarenergie- und Batteriespeicherprodukte und -lösungen anbietet und eine Marktkapitalisierung von rund 715,82 Mio. USD aufweist.

Geschäftstätigkeit: Canadian Solar Inc. erzielt Einnahmen durch die Bereitstellung von Solarenergie- und Batteriespeicherprodukten und -lösungen in Asien, Amerika, Europa und anderen internationalen Märkten.

Insider-Besitz: 20,9%

Der jüngste Gewinnbericht von Canadian Solar wies für das erste Quartal 2025 einen Nettoverlust von 33,97 Millionen US-Dollar aus, während im Vorjahr noch ein Gewinn erzielt wurde. Der Umsatz ging von 1,3 Milliarden US-Dollar auf 1,2 Milliarden US-Dollar zurück. Trotzdem wird ein jährliches Umsatzwachstum von 12,9 % prognostiziert, was über der allgemeinen Marktprognose von 8,6 % in den USA liegt. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt und hat innovative Produkte wie SolBank 3.0 Plus auf den Markt gebracht, um Energiespeicherlösungen zu verbessern.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Canadian Solar zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Canadian Solar unter seinem geschätzten Wert gehandelt wird.

WK Kellogg Co (NYSE:KLG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: WK Kellogg Co ist ein in den Vereinigten Staaten, Kanada, Mexiko und der Karibik tätiges Lebensmittelunternehmen mit einer Marktkapitalisierung von rund 1,49 Milliarden US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Herstellung, dem Marketing und dem Verkauf von Getreideprodukten und belaufen sich auf insgesamt 2,66 Mrd. $.

Insider-Besitz: 12.3%

Es wird erwartet, dass die Gewinne von WK Kellogg Co mit 27,3 % jährlich deutlich stärker wachsen werden als der breitere US-Markt, trotz eines prognostizierten Umsatzrückgangs von 0,3 % pro Jahr. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, hat aber mit sinkenden Gewinnspannen und einer hohen Verschuldung im Verhältnis zum operativen Cashflow zu kämpfen. Die jüngsten Ergebnisse zeigten einen Rückgang des Nettogewinns auf 18 Mio. US$ von 33 Mio. US$, was zu einer Senkung der Umsatzwachstumsprognose für 2025 führte.

- Werfen Sie einen genaueren Blick auf das Potenzial von WK Kellogg Co hier in unserem Bericht über das Gewinnwachstum.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von WK Kellogg Co zu pessimistisch sein.

Wohin jetzt?

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz hat 191 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 194 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Interessiert an anderen Möglichkeiten? Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clearfield unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:CLFD

Advertisement