Advertisement

Ist der jüngste Rückgang von FICO um 10,8 % eine seltene Gelegenheit oder eine rote Flagge?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Fair Isaac ein verstecktes Schnäppchen ist oder ob sein himmelhoher Aktienkurs tatsächlich gerechtfertigt ist? Sie sind nicht allein, und heute gehen wir der Frage nach, was den Wert der Aktie wirklich ausmacht.

- Die Aktie hat in letzter Zeit Höhen und Tiefen erlebt und ist in der letzten Woche um 2,1 % und im letzten Monat um 10,8 % gesunken. Dies hat im bisherigen Jahresverlauf zu einem Rückgang von 17,3 % geführt. Trotz der jüngsten Schwäche hat Fair Isaac in den letzten drei Jahren immer noch eine beeindruckende Rendite von 277,8 % erzielt.

- Die Marktstimmung rund um Fair Isaac hat sich in letzter Zeit gewandelt, da sich die Anleger auf Branchentrends und eine veränderte Wettbewerbsdynamik konzentrieren, die viele Softwareaktien unter Druck gesetzt haben. In mehreren Medienberichten wurde auf die sektorweite Volatilität und die erneute Debatte über das künftige Wachstumstempo von wichtigen Analyseunternehmen wie Fair Isaac hingewiesen.

- Für diejenigen, die den Überblick behalten wollen: Fair Isaac ist derzeit in 1 von 6 Bewertungsprüfungen unterbewertet, was einer Bewertung von 1/6 entspricht. Im nächsten Abschnitt werden wir die Gründe für diese Bewertung aufschlüsseln und uns klassische Bewertungstechniken ansehen. Wenn Sie auf der Suche nach einer intelligenteren Methode zum Verständnis des Wertes sind, sollten Sie unsere abschließenden Überlegungen nicht verpassen.

Fair Isaac schneidet bei unseren Bewertungstests nur mit 1/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

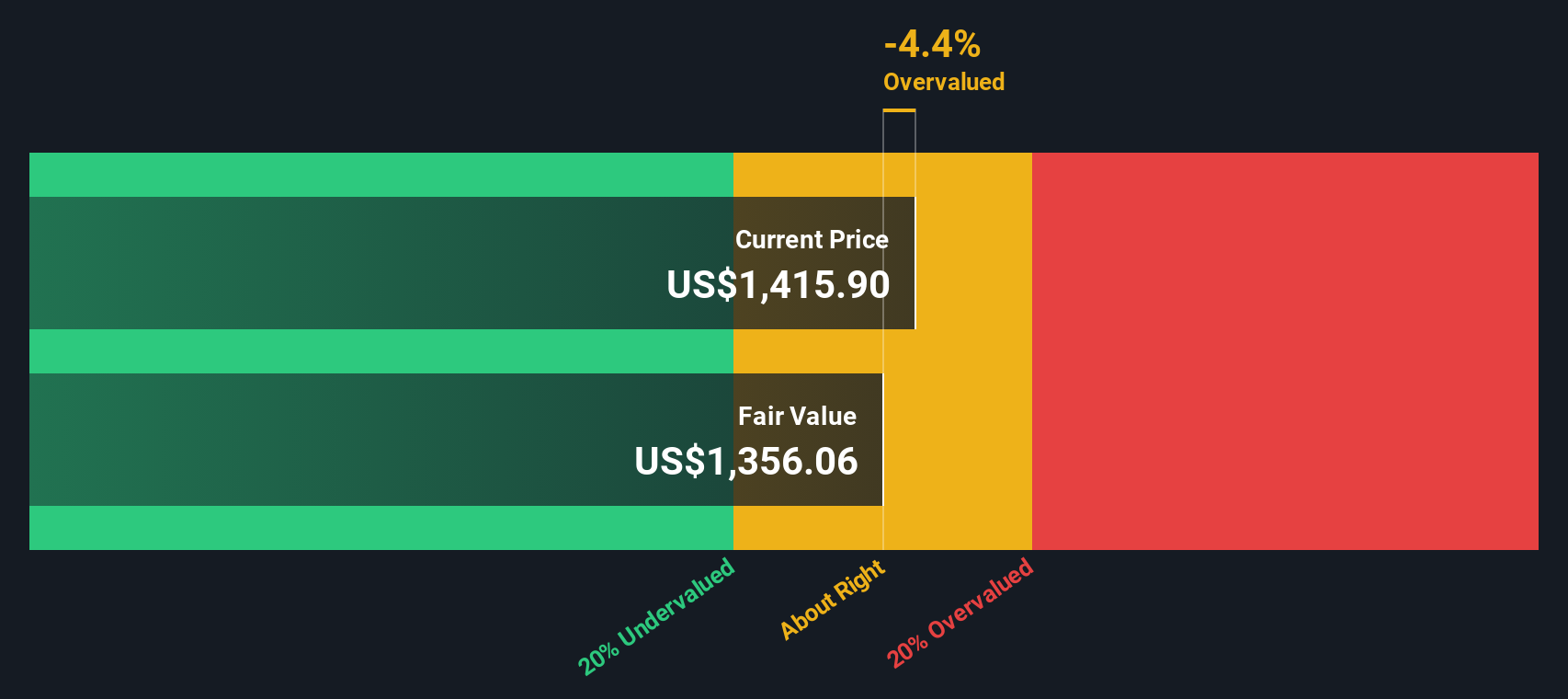

Ansatz 1: Fair Isaac Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Für Fair Isaac liegt der aktuelle freie Cashflow bei 772,2 Millionen Dollar. Analysten gehen von einem stetigen Wachstum in den kommenden Jahren aus, wobei der Free Cash Flow bis 2029 voraussichtlich 1,66 Mrd. $ erreichen wird. Zusätzlich zu den Analystenberichten extrapoliert Simply Wall St diese Prognosen weiter, was einen optimistischen Ausblick auf die Fähigkeit von Fair Isaac zur Cash-Generierung widerspiegelt.

Die DCF-Berechnung verwendet diese prognostizierten Zahlen, um den inneren Wert von Fair Isaac auf 1.268,03 $ pro Aktie zu schätzen. Daraus ergibt sich jedoch, dass der aktuelle Aktienkurs etwa 30,2 % über dieser Schätzung liegt, was darauf hindeutet, dass die Aktie auf der Grundlage der Cashflow-Grundlagen überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Fair Isaac um 30,2 % überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

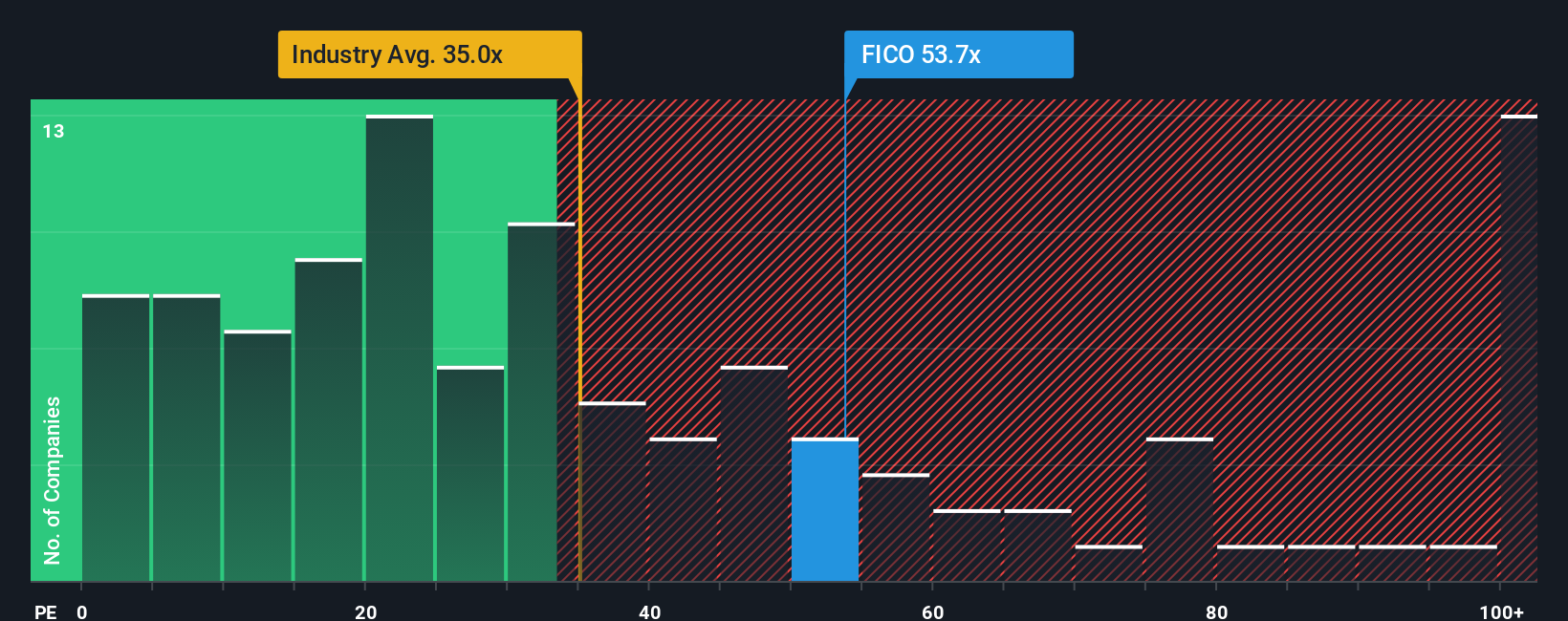

Ansatz 2: Fair Isaac Preis vs. Gewinn

Wenn ein Unternehmen profitabel ist, ist das Kurs-Gewinn-Verhältnis (KGV) ein einfaches und häufig verwendetes Bewertungsinstrument. Es setzt den Aktienkurs eines Unternehmens ins Verhältnis zu den erwirtschafteten Gewinnen und ist damit ein aussagekräftiger Maßstab, insbesondere für etablierte Unternehmen wie Fair Isaac.

Ein typisches "faires" KGV variiert je nach den Wachstumserwartungen des Marktes und den wahrgenommenen Risiken. Höhere Wachstumsaussichten rechtfertigen oft höhere KGVs, während größere Risiken oder ein langsameres Gewinnwachstum in der Regel bedeuten, dass die Anleger bereit sind, weniger für jeden Dollar Gewinn zu zahlen.

Derzeit wird Fair Isaac mit einem KGV von 62,6x gehandelt. Damit liegt es leicht über dem Durchschnitt seiner Vergleichsgruppe von 61,9x und deutlich über dem Durchschnitt der Softwarebranche von 35,9x. Auf den ersten Blick würde dies auf eine teure Aktie hindeuten. Es kommt jedoch auf den Kontext an; schnelles Gewinnwachstum oder eine einzigartige Wettbewerbspositionierung können einen solchen Aufschlag rechtfertigen.

Das von Simply Wall St entwickelte "Fair Ratio" passt die konventionelle Benchmark an, indem es das Ertragswachstum, die Rentabilität, das Branchenumfeld, die Größenordnung und die Risiken von Fair Isaac mit einbezieht. Diese Kennzahl zielt darauf ab, die Frage zu beantworten, wie hoch ein wirklich angemessenes KGV für dieses spezifische Unternehmen sein sollte, anstatt einen einfachen Branchenvergleich anzustellen.

Für Fair Isaac liegt das faire Verhältnis bei 42,3x. Da dies deutlich unter dem aktuellen KGV liegt, scheint die Aktie nach diesem Maßstab überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Fair Isaac Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre Geschichte über ein Unternehmen - Ihre Sichtweise darüber, wohin sich Fair Isaac entwickelt, untermauert durch Ihre eigenen Erwartungen in Bezug auf Umsatzwachstum, Gewinnspannen und Risiken. Narratives verknüpfen diese Geschäftsannahmen mit einer konkreten Finanzprognose und dann mit einer Schätzung des fairen Wertes, die Ihnen zeigt, wie Ihre These im Vergleich zum aktuellen Marktpreis abschneidet.

Narratives sind ein einfaches, interaktives Tool, das von Millionen von Anlegern genutzt wird, um intelligentere und individuellere Entscheidungen zu treffen. Sie sind auf der Simply Wall St Community-Seite verfügbar. Sie helfen Ihnen bei der Entscheidung für oder gegen einen Kauf oder Verkauf, indem sie nicht nur die Zahlen betrachten, sondern Ihre Sicht auf das Unternehmen mit aktuellen Finanzschätzungen verknüpfen.

Narrative sind dynamisch. Sie werden automatisch aktualisiert, wenn es neue Nachrichten oder Gewinne gibt, so dass Ihre Investitionsüberlegungen immer auf dem neuesten Stand sind. Das optimistischste Narrativ zu Fair Isaac beispielsweise prognostiziert derzeit ein Kursziel von 2.300 $ pro Aktie und spiegelt damit die Erwartungen an eine schnelle SaaS-Expansion und die Einführung neuer Produkte wider. Im Gegensatz dazu sieht das vorsichtigste Narrativ den fairen Wert bei 1.230 $ und betont das regulatorische Risiko und das langsamere Wachstum der Plattform.

Glauben Sie, dass hinter der Geschichte von Fair Isaac noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fair Isaac unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:FICO

Advertisement