Advertisement

Hat der langfristige Anstieg von FICO die Bewertung des Unternehmens im Jahr 2025 zu weit getrieben?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Fair Isaac nach seinem enormen mehrjährigen Anstieg immer noch einen Aufschlag wert ist, oder ob die Geschichte sich selbst überholt hat, dann ist diese Aufschlüsselung für Sie.

- Die Aktie ist in der letzten Woche um etwa 1,9 % zurückgegangen, hat aber im letzten Monat immer noch um 6,8 % zugelegt. Obwohl sie im bisherigen Jahresverlauf um 11,7 % und in einem Jahr um 25,8 % gefallen ist, hat sie in drei Jahren um 187,3 % und in fünf Jahren um 253,7 % zugelegt.

- Diese Art von langfristigem Anstieg ist darauf zurückzuführen, dass die Anleger kontinuierlich hochwertige Software-Namen aufkaufen, die mit Daten, Analysen und Kreditentscheidungen zu tun haben, insbesondere da der Optimismus in Bezug auf künstliche Intelligenz zunimmt und die Automatisierung für Kreditgeber und Unternehmen von entscheidender Bedeutung geworden ist. Gleichzeitig hat eine breitere Marktrotation in profitable, etablierte Plattformen Namen wie Fair Isaac im Fokus gehalten, selbst wenn sich die kurzfristige Stimmung abkühlt.

- All dies macht seine aktuelle Bewertung von 0 von 6, was bedeutet, dass es bei keiner unserer Überprüfungen als unterbewertet eingestuft wird, besonders wichtig zu entschlüsseln. In den folgenden Abschnitten gehen wir die üblichen Bewertungsinstrumente durch und schließen mit einer ganzheitlicheren Betrachtung des möglichen Wertes von Fair Isaac ab.

Fair Isaac erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Fair Isaac Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den möglichen Wert eines Unternehmens, indem es die zukünftigen Cash-Flows projiziert und sie auf den heutigen Tag in Dollar abzinst. Im Falle von Fair Isaac beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 768,1 Millionen Dollar und stützt sich dann auf die Prognosen der Analysten und längerfristige Projektionen.

Die Analysten gehen davon aus, dass der freie Cashflow von Fair Isaac bis 2026 auf etwa 1,01 Mrd. $ und bis 2030 auf 1,55 Mrd. $ ansteigen wird, wobei die späteren Jahre aus früheren Wachstumstrends extrapoliert und nicht direkt von den Analysten prognostiziert werden. Diese zweistufigen Prognosen für den freien Cashflow zum Eigenkapital werden dann abgezinst, um das Risiko und den Zeitwert des Geldes widerzuspiegeln, was einen geschätzten inneren Wert von insgesamt etwa 960,8 $ pro Aktie ergibt.

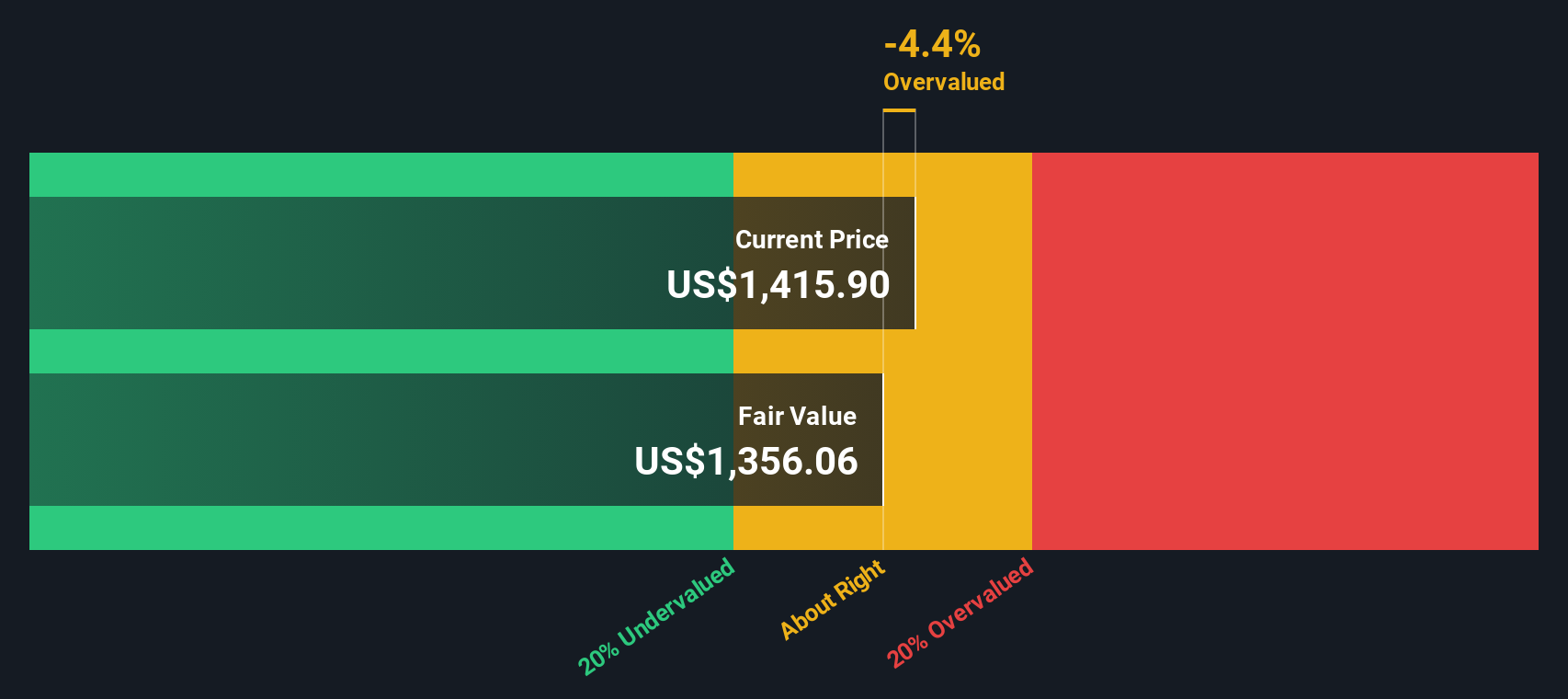

Vergleicht man diesen inneren Wert mit dem aktuellen Aktienkurs, so ergibt sich aus dem DCF, dass die Aktie um etwa 83,4 % überbewertet ist. Mit anderen Worten: Der Markt zahlt weit mehr als das, was die prognostizierten Cashflows heute rechtfertigen, selbst wenn das starke Wachstum anhält.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Fair Isaac um 83,4 % überbewertet sein könnte. Entdecken Sie 915 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Fair Isaac Kurs vs. Gewinn

Bei profitablen Unternehmen wie Fair Isaac ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Indikator dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es spiegelt natürlich die Erwartungen des Marktes für zukünftiges Wachstum und das wahrgenommene Risiko einer Fortsetzung dieser Gewinne wider.

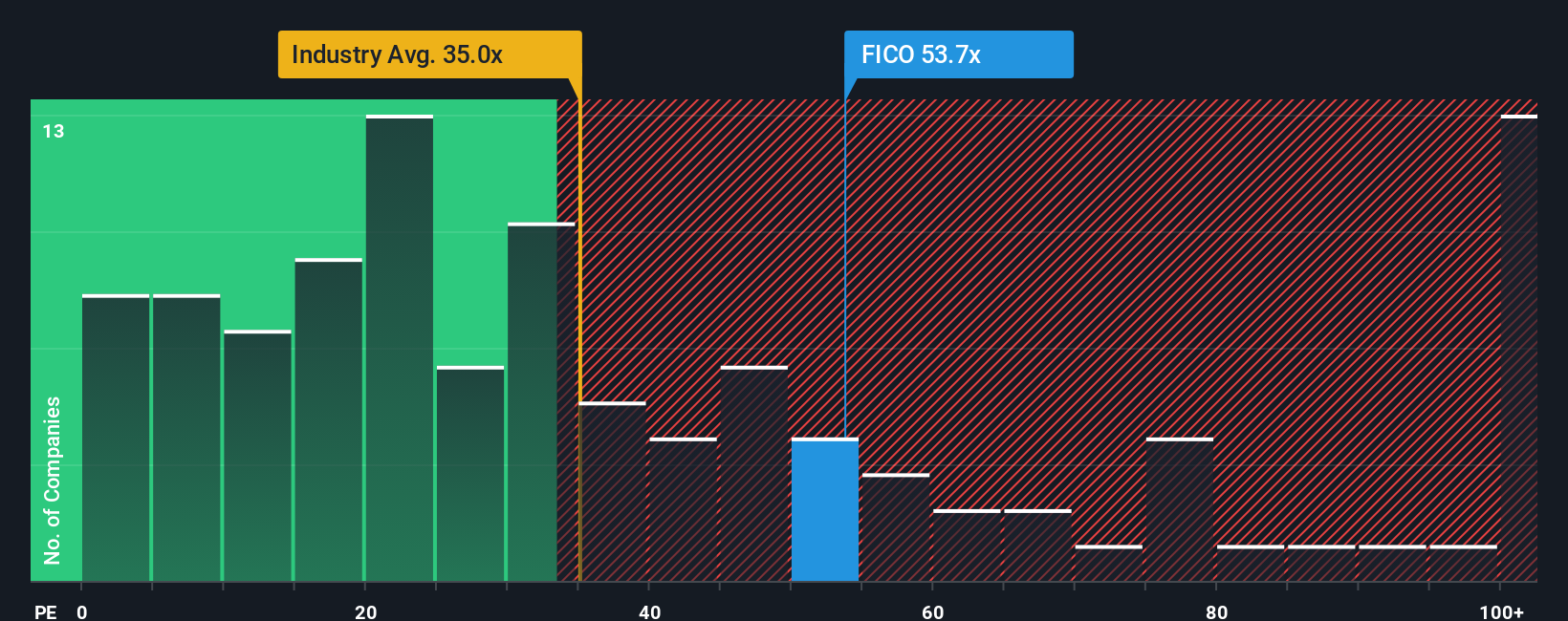

Im Allgemeinen weisen Unternehmen mit schnellerem Wachstum und geringerem Risiko ein höheres oder höheres KGV auf, während Unternehmen mit langsamerem Wachstum oder höherem Risiko eher mit einem Abschlag gehandelt werden. Fair Isaac wird derzeit mit einem KGV von etwa 64,1x gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von etwa 31,7x und dem Durchschnitt der Vergleichsgruppe von etwa 46,0x liegt. Dies deutet darauf hin, dass der Markt bereits ein starkes, dauerhaftes Wachstum einpreist.

Simply Wall St's Fair Ratio schätzt, welches KGV-Multiple für Fair Isaac angesichts des Gewinnwachstumsprofils, der Margen, der Branche, der Marktkapitalisierung und der Risikofaktoren angemessen wäre, und kommt zu einem Fair Ratio von etwa 38,5x. Da dieser Ansatz auf das Unternehmen zugeschnitten ist und sich nicht auf breit angelegte Vergleiche mit anderen Unternehmen oder Branchen stützt, bietet er eine differenziertere Sichtweise. Vergleicht man das aktuelle KGV von 64,1x mit dem fairen Verhältnis von 38,5x, so zeigt sich, dass Fair Isaac nach diesem Maßstab erheblich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Fair Isaac Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns daher Narratives vorstellen, eine einfache Möglichkeit, Ihre Sicht der Geschichte von Fair Isaac mit spezifischen Prognosen für die zukünftigen Umsätze, Gewinne und Margen zu verbinden und dann einen klaren fairen Wert zu ermitteln, den Sie mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen oder verkaufen sollten.

Bei Simply Wall St sind die Narrative auf der Community-Seite zu finden und funktionieren wie strukturierte, lebendige Investment-Thesen. Sie oder andere Investoren skizzieren, was Ihrer Meinung nach das Unternehmen vorantreiben wird, übersetzen dies in Zahlen, und die Plattform berechnet automatisch einen fairen Wert, der dynamisch aktualisiert wird, sobald neue Daten, Nachrichten oder Erträge eintreffen.

Für Fair Isaac könnte ein Investor eine optimistische Erzählung erstellen, die sich auf die beschleunigte Einführung von SaaS, stärkere Margen und eine robuste Nachfrage nach Kreditscoring stützt, um einen fairen Wert nahe dem oberen Ende der Analystenziele um 2.300 $ zu rechtfertigen. Ein vorsichtigerer Anleger könnte stattdessen das regulatorische Risiko, das langsamere Software-Wachstum und den zunehmenden Wettbewerb betonen, um einen fairen Wert näher am unteren Ende bei 1.230 $ zu verankern, was Ihnen eine praktische Bandbreite von Ergebnissen bietet, an denen Sie Ihre eigene Ansicht messen können.

Glauben Sie, dass hinter der Geschichte von Fair Isaac noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fair Isaac unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:FICO

Advertisement