Advertisement

Fair Isaac Ergebnisse erstes Quartal 2025: EPS übertrifft Erwartungen, Umsatz hinkt hinterher

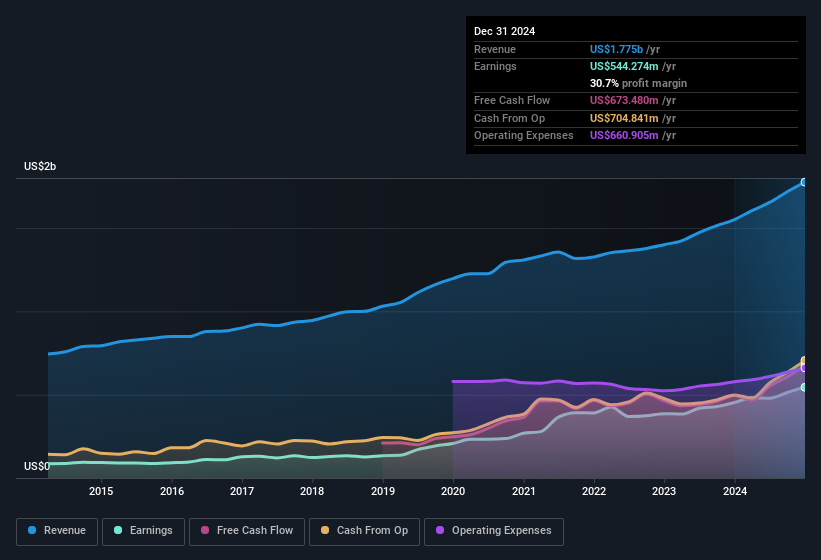

Fair Isaac(NYSE:FICO) Ergebnisse des ersten Quartals 2025

Wichtige Finanzergebnisse

- Umsatzerlöse: 440,0 Mio. US$ (plus 15 % gegenüber 1Q 2024).

- Reingewinn: 152,5 Mio. US$ (plus 26 % gegenüber 1. Quartal 2024).

- Gewinnmarge: 35% (Anstieg von 32% im 1. Quartal 2024). Der Anstieg der Marge ist auf höhere Umsätze zurückzuführen.

- EPS: 6,26 US$ (von 4,89 US$ im 1. Quartal 2024).

Alle Zahlen in der obigen Grafik beziehen sich auf den Zeitraum der letzten 12 Monate (TTM)

Fair Isaac EPS übertrifft die Erwartungen, Umsatz bleibt hinter den Erwartungen zurück

Der Umsatz verfehlte die Analystenschätzungen um 3,0%. Der Gewinn pro Aktie (EPS) übertraf die Analystenschätzungen um 7,3%.

Für die nächsten 3 Jahre wird ein durchschnittliches jährliches Umsatzwachstum von 13% prognostiziert, verglichen mit einem prognostizierten Wachstum von 12% für die Softwarebranche in den USA.

Entwicklung der amerikanischen Softwarebranche.

Der Aktienkurs des Unternehmens ist im Vergleich zur Vorwoche weitgehend unverändert.

Risikoanalyse

Wir wollen nicht zu viel verraten, aber wir haben auch 2 Warnzeichen für Fair Isaac gefunden, auf die Sie achten sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fair Isaac unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:FICO

Advertisement