Ist Salesforce nach dem KI-Vorstoß und der jüngsten Kurserholung jetzt attraktiv bewertet?

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob Salesforce zum heutigen Preis noch einen Kauf wert ist, sind Sie nicht allein. Diese Aufschlüsselung soll Ihnen bei der Entscheidung helfen, ob der aktuelle Kurs Sinn macht oder nicht.

- Nach einer holprigen Fahrt in diesem Jahr, bei der die Aktie im bisherigen Jahresverlauf um 20,1 % und im letzten Jahr um 25,1 % gefallen ist, deutet der jüngste Kurssprung von 10,7 % in der letzten Woche und der Anstieg von 9,3 % im letzten Monat darauf hin, dass sich die Stimmung in Bezug auf die langfristige Wachstumsstory des Unternehmens ändern könnte.

- Ein Teil dieses Stimmungsumschwungs ist auf die anhaltenden Schlagzeilen zurückzuführen, wonach Salesforce auf KI-gestützte CRM-Tools setzt und seine Data-Cloud-Plattform ausbaut - Maßnahmen, die von den Anlegern als Möglichkeit gesehen werden, seine Marktmacht gegenüber Konkurrenten wie Microsoft und Oracle auszubauen. Gleichzeitig hat die Berichterstattung über das Interesse aktivistischer Investoren und fortgesetzte Akquisitionen in Nischensoftwaresegmenten den Markt daran erinnert, dass Salesforce immer noch aktiv seinen Geschäftsmix für profitables Wachstum umgestaltet.

- Auf der Grundlage unserer Checkliste erhält Salesforce einen Bewertungswert von 4/6, was darauf hindeutet, dass das Unternehmen bei den meisten, aber nicht bei allen Kriterien als unterbewertet gilt. Als Nächstes werden wir diese Methoden auspacken und dann einen noch intuitiveren Weg erkunden, um herauszufinden, was die Aktie wirklich wert ist.

Ansatz 1: Salesforce Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf den heutigen Tag in Dollar abzinst. Für Salesforce geht das Modell von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 12,8 Milliarden US-Dollar aus und wendet dann die Prognosen der Analysten an, gefolgt von konservativeren langfristigen Annahmen.

Die Analysten gehen davon aus, dass der jährliche Free Cash Flow von Salesforce in den nächsten zehn Jahren in den mittleren bis hohen Zehnerbereich ansteigen wird und bis 2030 etwa 19,7 Milliarden US-Dollar erreichen wird. Nach den ersten Jahren extrapoliert Simply Wall St diese Schätzungen mit Hilfe eines zweistufigen Free Cash Flow to Equity-Ansatzes, der das Wachstum mit zunehmender Reife des Unternehmens verjüngt.

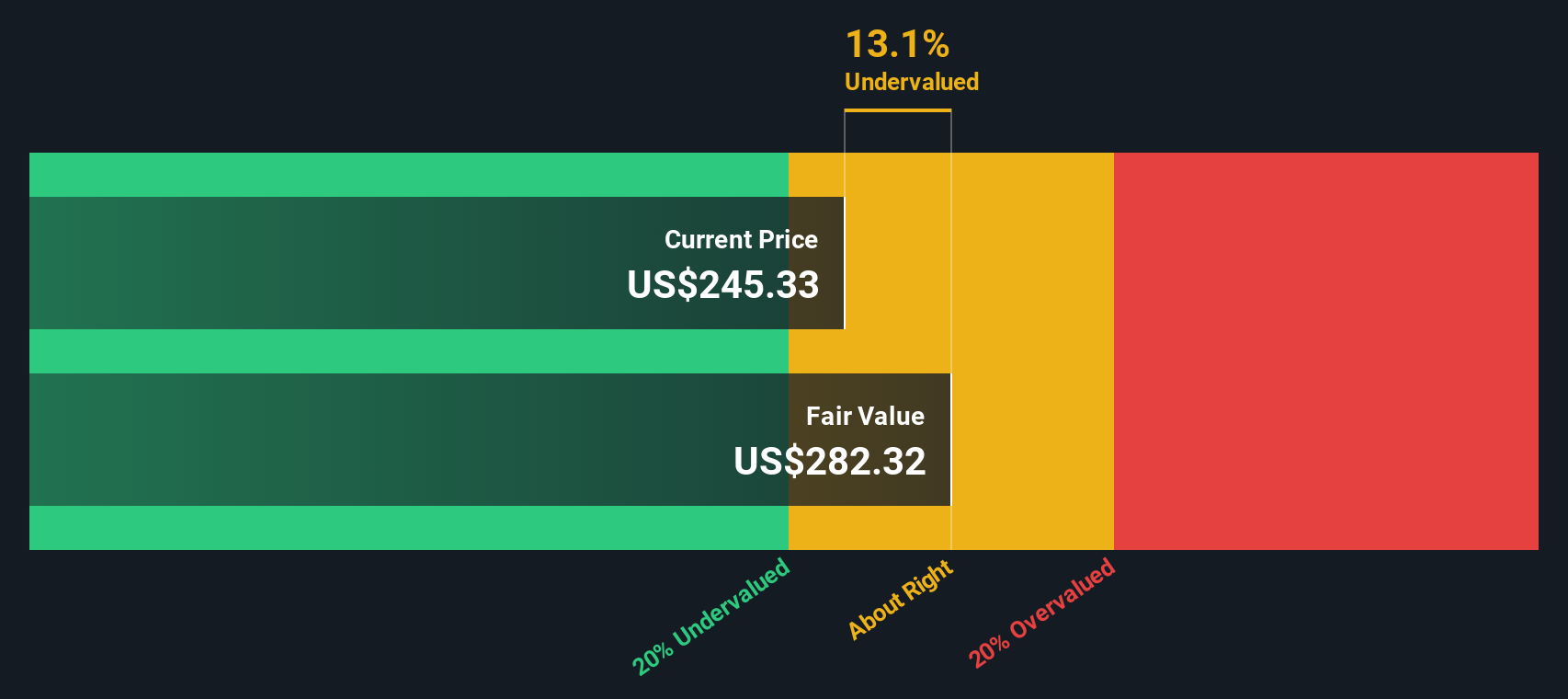

Auf dieser Grundlage kommt das DCF-Modell zu einem inneren Wert von rund 358 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass Salesforce mit einem Abschlag von 26,2 % gehandelt wird, was darauf hindeutet, dass die Aktie aufgrund der Cashflow-Grundlagen deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Salesforce um 26,2 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 907 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Salesforce Kurs vs. Gewinn

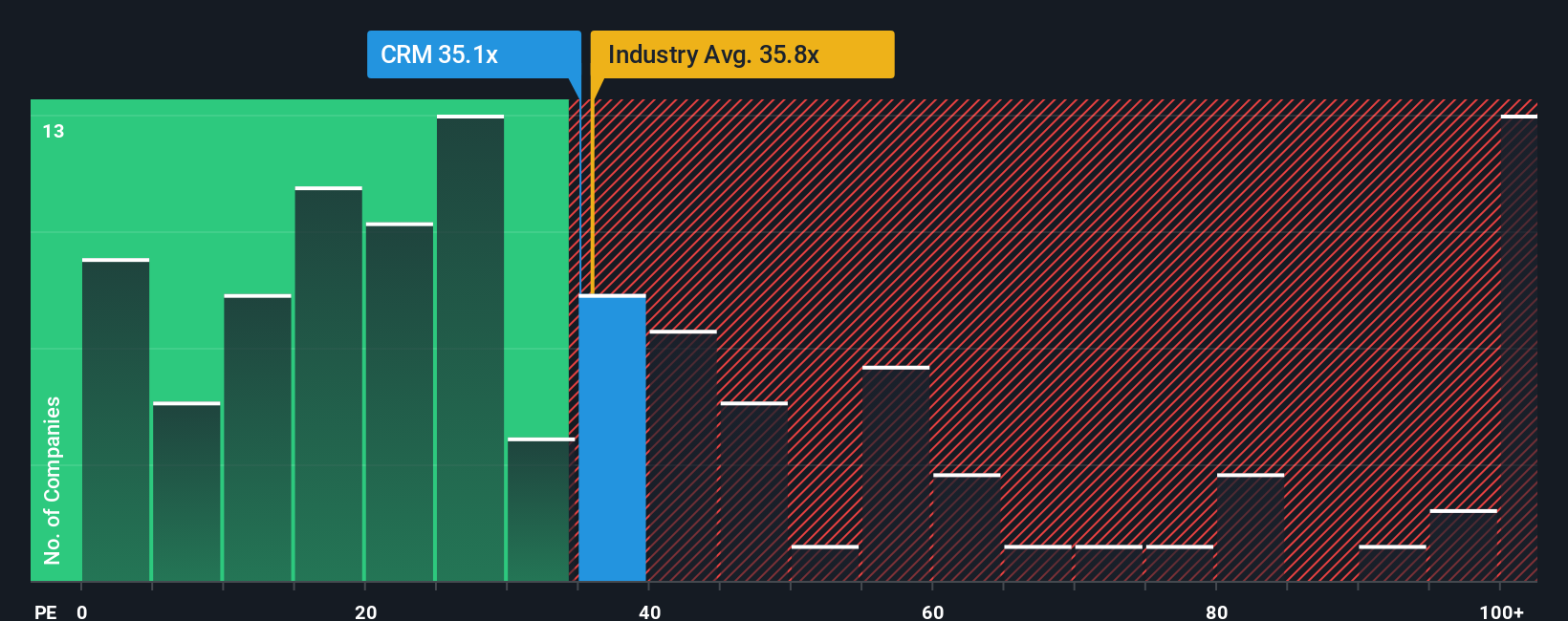

Für ein durchweg profitables Unternehmen wie Salesforce ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Beurteilung der Bewertung, da es den Preis, den Investoren zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen heute erwirtschaftet.

Was als faires KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Ein höheres Wachstum und eine stärkere Wettbewerbsposition rechtfertigen in der Regel einen höheren Multiplikator, während zyklischere oder unsichere Unternehmen in der Regel mit niedrigeren Quotienten gehandelt werden. Salesforce wird derzeit mit dem 34,3-fachen des Gewinns gehandelt, was einen Aufschlag auf den breiteren Branchendurchschnitt von etwa 31,9x bedeutet, aber einen Abschlag auf die Vergleichsgruppe, die im Durchschnitt bei 56,2x liegt.

Das faire Verhältnis von 40,7x von Simply Wall St ist eine firmeneigene Schätzung des KGV, mit dem Salesforce angesichts seiner Gewinnwachstumsaussichten, Rentabilität, Branche, Größe und seines Risikoprofils gehandelt werden sollte. Diese maßgeschneiderte Benchmark ist aussagekräftiger als ein einfacher Branchen- oder Peer-Vergleich, da sie die spezifischen Stärken und Risiken von Salesforce berücksichtigt und nicht von einer Einheitsgröße ausgeht, die für alle passt. Mit einem Aktienkurs von 34,3 im Vergleich zu einem fairen Verhältnis von 40,7 erscheint die Aktie auf Gewinnbasis attraktiv bewertet.

Fazit: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Salesforce-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, bei dem Sie Ihre Sicht der Salesforce-Geschichte mit konkreten Annahmen über die zukünftigen Umsätze, Erträge und Margen verbinden, diese in einen fairen Wert umwandeln und dann diesen fairen Wert mit dem heutigen Aktienkurs vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten.

In der Praxis ist ein Narrative Ihr eigenes Szenario, wie sich das Unternehmen entwickelt. Die Plattform übersetzt diese Geschichte in eine vollständige Finanzprognose, die automatisch aktualisiert wird, sobald neue Nachrichten, Gewinne und Prognosen eintreffen, sodass Ihr fairer Wert immer auf den neuesten Informationen basiert und nicht auf einem statischen Modell.

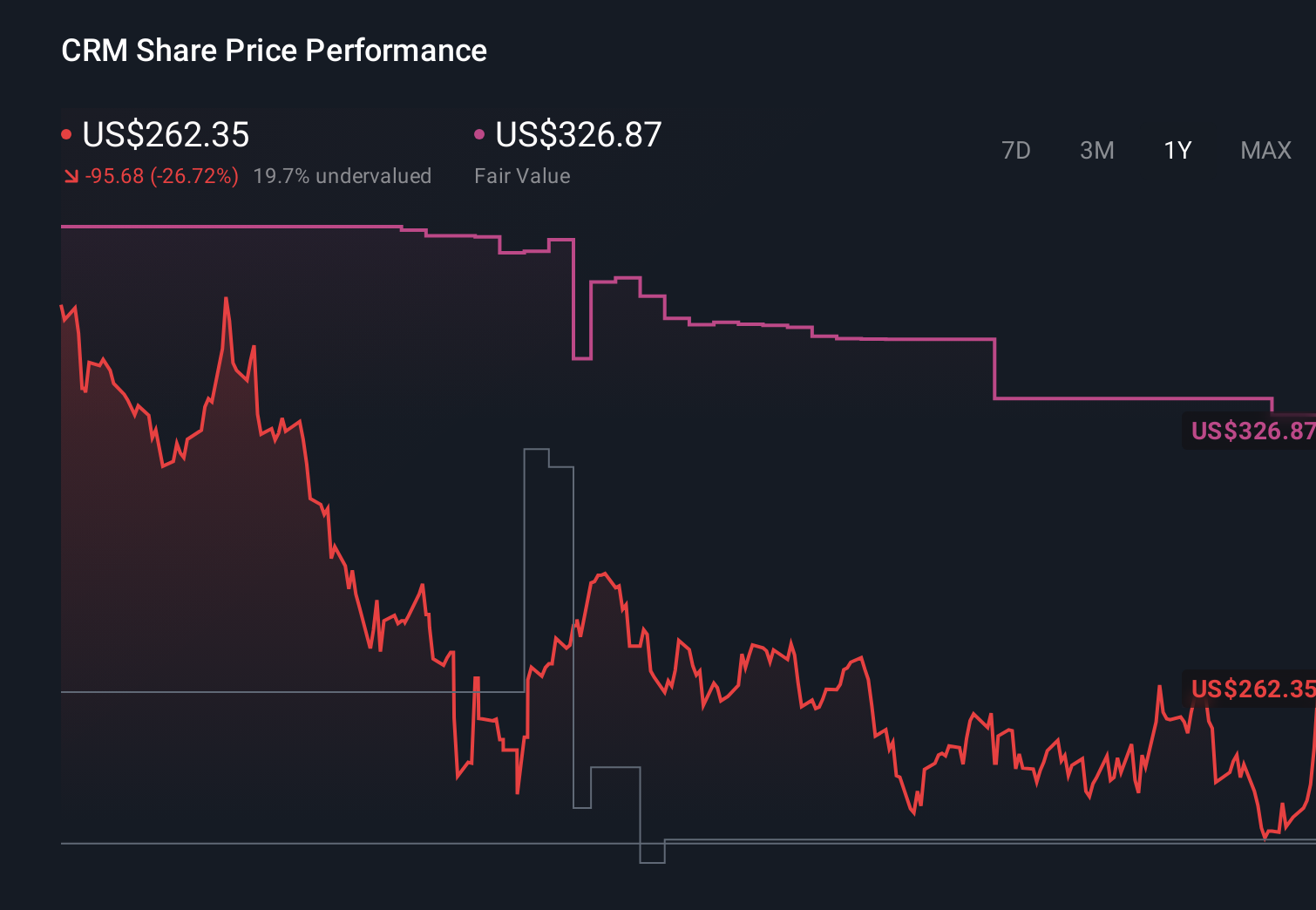

Ein Salesforce-Narrativ auf Simply Wall St könnte zum Beispiel von einer starken KI-Einführung, einer Margenexpansion und einem fairen Wert von etwa 327 US-Dollar pro Aktie ausgehen. Ein vorsichtigeres Narrativ könnte von einem langsameren Wachstum, einem gewissen Wettbewerbsdruck und einem fairen Wert von eher 224 oder sogar 201 US-Dollar ausgehen. Dies veranschaulicht, wie zwei Anleger ein und dasselbe Unternehmen betrachten, unterschiedliche, aber vernünftige Erwartungen hineinstecken und zu sehr unterschiedlichen Schlussfolgerungen darüber kommen können, ob der aktuelle Kurs genügend Aufwärtspotenzial bietet.

Im Falle von Salesforce machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Salesforce-Narratives ganz einfach:

Fairer Wert: 326,87 $ pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: 19,2%

Angenommenes Umsatzwachstum: 9,65%

- KI-gesteuerte Automatisierung, die Einführung der Data Cloud und agentenbasierte Tools vertiefen die Kundenbindung und unterstützen ein strukturell höheres Umsatz- und Margenwachstum im Laufe der Zeit.

- Es wird erwartet, dass der wachsende Erfolg bei mittelständischen und SMB-Kunden in Kombination mit disziplinierten Kapitalrückflüssen und Rückkäufen zu einer skalierbaren Rentabilität pro Aktie führen wird.

- Auch wenn Wettbewerb, Regulierung und die M&A-Integration Risiken darstellen, wird davon ausgegangen, dass Salesforce diese Gegenwinde in den Griff bekommt und die Erträge dennoch deutlich steigern kann.

Fairer Wert: 223,99 $ pro Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: 18,0

Angenommenes Umsatzwachstum: 13.0%

- Salesforce gilt als starker Marktführer im Unternehmensbereich, aber der Markt überschätzt das langfristige Wachstumspotenzial und den freien Cashflow im Vergleich zu einer reifenden, wettbewerbsorientierten CRM-Landschaft.

- Die große Abhängigkeit von großen Unternehmenskunden, erneute Akquisitionsausgaben und ein möglicher Druck auf Preise und Margen durch spezialisierte CRM-Lösungen und allgemein verfügbare künstliche Intelligenz sind die Hauptsorgen.

- Selbst unter der Annahme eines soliden Umsatzwachstums und einer Nettomarge von 20 % bis 2029 geht der Analyst von einem niedrigeren 21-fachen Gewinnmultiplikator aus und kommt zu dem Schluss, dass der aktuelle Aktienkurs zu viel Optimismus birgt.

Glauben Sie, dass Salesforce noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Salesforce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.