Advertisement

Ist Salesforce nach dem diesjährigen Kursrückgang von 27,8 % jetzt attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Salesforce endlich zu einem Preis gehandelt wird, der Sinn macht, oder ob der Markt immer noch überreagiert auf die jüngste Umwälzung im Tech-Bereich? In diesem Artikel gehen wir der Frage nach, was der aktuelle Aktienkurs wirklich über zukünftiges Wachstum und Risiken aussagt.

- Die Salesforce-Aktie ist in der letzten Woche um 4,6 % gestiegen, hat aber auf Sicht von 30 Tagen immer noch 8,7 % verloren und liegt im bisherigen Jahresverlauf um 27,8 % und vor einem Jahr um 34,7 % unter dem Stand von vor einem Jahr. Bei näherer Betrachtung beträgt die 3-Jahres-Rendite 84,9 % und über 5 Jahre 9,4 %.

- In letzter Zeit haben die Anleger auf eine Mischung aus Schlagzeilen über die Regulierung von Big-Tech-Unternehmen, veränderte Budgets für Unternehmenssoftware und veränderte Erwartungen an das Cloud-Wachstum reagiert, die alle zur Volatilität von Salesforce beigetragen haben. Gleichzeitig haben die fortlaufenden Produktinnovationen im Bereich der KI-gestützten CRM-Tools und die strategischen Partnerschaften mit anderen Cloud-Plattformen dafür gesorgt, dass Salesforce als langfristiger Branchenführer im Gespräch bleibt.

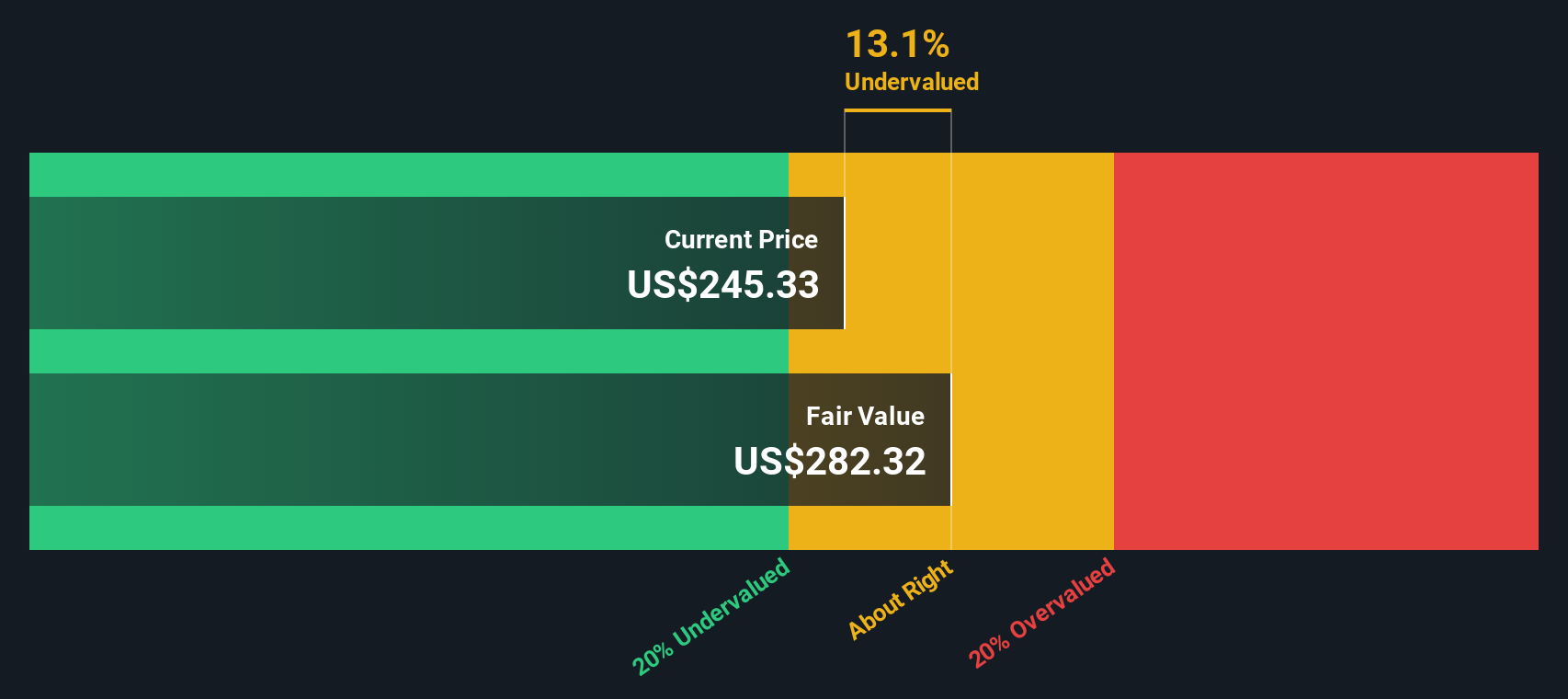

- In unserem Bewertungsschema erreicht Salesforce derzeit einen Wert von 4/6, was bedeutet, dass das Unternehmen bei den meisten, aber nicht bei allen von uns beobachteten Kennzahlen als unterbewertet gilt. In den nächsten Abschnitten gehen wir diese verschiedenen Bewertungsansätze durch und schließen mit einer ganzheitlicheren Betrachtungsweise des möglichen Wertes von Salesforce.

Ansatz 1: Salesforce Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese dann auf die Gegenwart abzinst. Für Salesforce beginnen wir mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 12,4 Milliarden US-Dollar und verwenden die Prognosen der Analysten für die nächsten Jahre, wobei Simply Wall St diese Trends noch weiter ausdehnt.

Auf dieser Grundlage wird der freie Cashflow von Salesforce bis zum Jahr 2030 voraussichtlich auf etwa 20,3 Milliarden US-Dollar ansteigen, wobei sich das Wachstum im Laufe der Zeit verlangsamt, wenn das Unternehmen reift. Alle diese zukünftigen Cashflows werden unter Verwendung einer erforderlichen Rendite in heutige Dollar umgerechnet und dann summiert, um einen geschätzten inneren Wert pro Aktie zu erhalten.

Dieses zweistufige Modell des freien Cashflows zum Eigenkapital ergibt eine Schätzung des fairen Wertes von etwa 371 $ pro Aktie, was bedeutet, dass die Aktie mit einem Abschlag von etwa 35,7 % gehandelt wird. Mit anderen Worten: Die Cashflow-Prognose rechtfertigt derzeit einen wesentlich höheren Preis als den, den der Markt für Salesforce angesetzt hat.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Salesforce um 35,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Salesforce Kurs vs. Gewinn

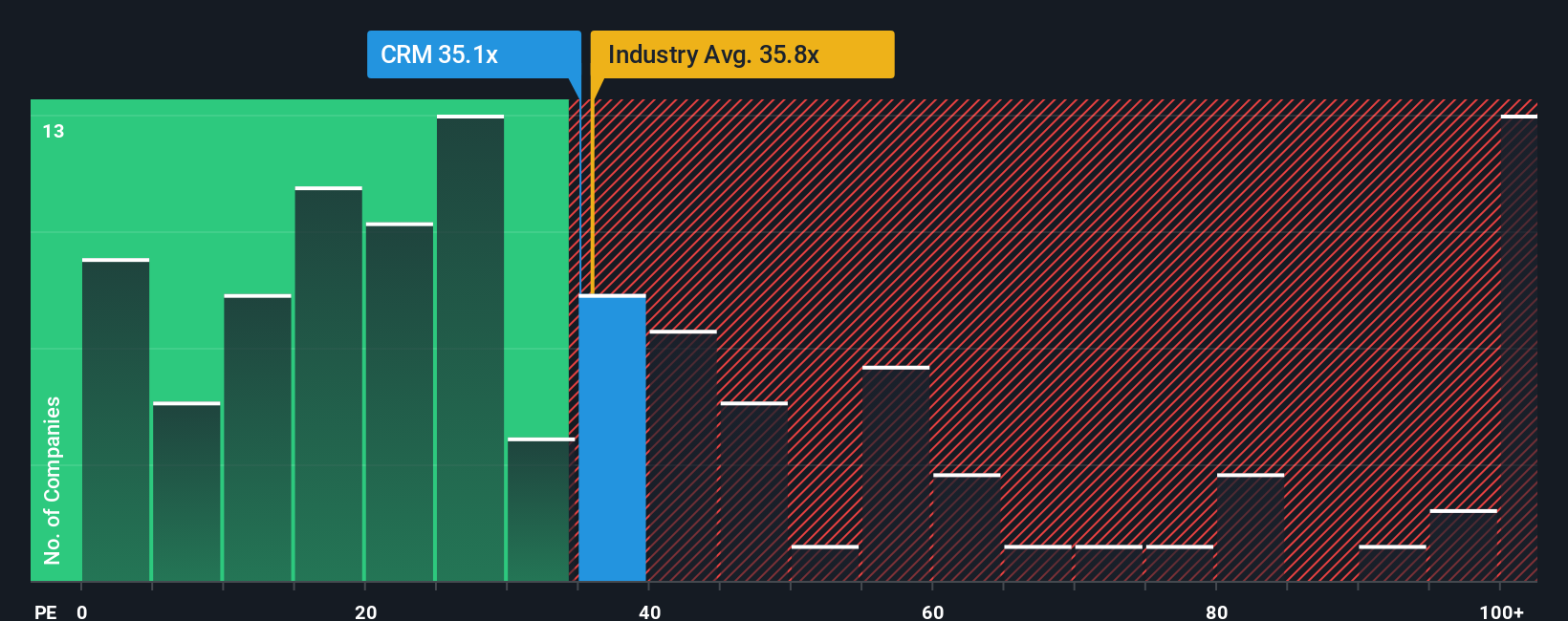

Bei profitablen Unternehmen wie Salesforce ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es erfasst natürlich die Erwartungen für zukünftiges Wachstum und das wahrgenommene Risiko dieser Erträge, so dass Unternehmen mit schnellerem Wachstum und geringerem Risiko in der Regel ein höheres Kurs-Gewinn-Verhältnis rechtfertigen.

Was als normales oder faires KGV gilt, hängt also davon ab, wie schnell die Erträge voraussichtlich steigen und wie stabil sie sind. Salesforce wird derzeit mit einem KGV von etwa 34,1x gehandelt, was leicht über dem Durchschnitt der Softwarebranche von etwa 31,7x liegt, aber deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 56,6x. Dies bedeutet, dass der Markt einen Abschlag auf aggressiver bewertete Softwareunternehmen vornimmt.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, mit welchem KGV-Multiple Salesforce angesichts seiner Gewinnwachstumsaussichten, Margen, seines Risikoprofils, seiner Branche und seiner Marktkapitalisierung gehandelt werden sollte. Für Salesforce liegt dieses faire Verhältnis bei etwa 41,1x. Dies deutet darauf hin, dass die Aktie mit einem bedeutenden Abschlag gegenüber dem Wert gehandelt wird, der sich ergeben würde, wenn die Aktie ausschließlich auf der Grundlage dieser Fundamentaldaten bewertet würde.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Salesforce-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Salesforce-Geschichte mit einer konkreten Finanzprognose und einer Fair-Value-Schätzung zu verbinden, die Sie mit dem heutigen Aktienkurs vergleichen können.

Ein Narrativ ist die Geschichte hinter Ihren Zahlen, in der Sie darlegen, wie sich Ihrer Meinung nach die Umsätze, Erträge und Margen von Salesforce entwickeln werden, und diese Ansicht dann in eine strukturierte Prognose und einen impliziten fairen Wert umsetzen.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, können Sie schnell Narrative erstellen oder verfolgen, die zeigen, wie sich eine bestimmte Storyline, z. B. dass Salesforce das Rennen um KI-CRM" gewinnt oder mit einer langsameren Akzeptanz in Unternehmen konfrontiert ist, in zukünftige Cashflows und eine Zielbewertung übersetzt.

Da die Narrative auf Live-Daten basieren, werden sie automatisch aktualisiert, wenn neue Informationen wie Erträge, Übernahmen oder Makronachrichten eintreffen, und helfen Ihnen bei der Beurteilung, wie sich der faire Wert im Verhältnis zum aktuellen Aktienkurs entwickelt, wenn sich die Bedingungen ändern.

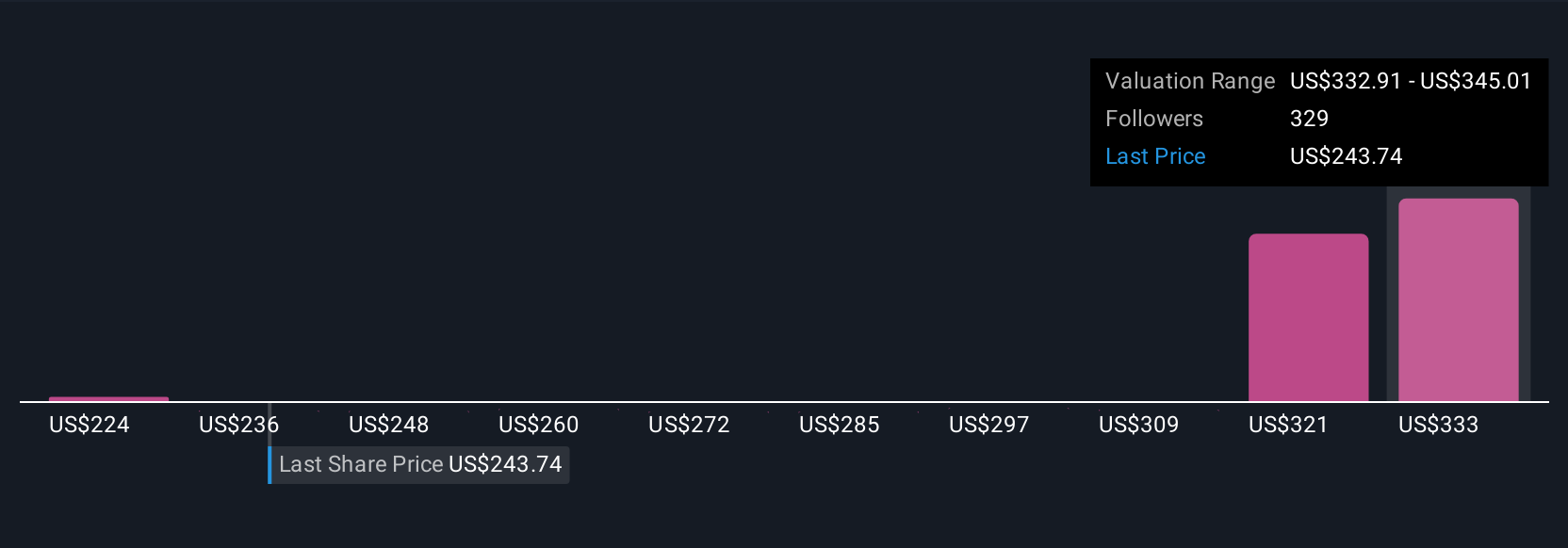

Ein Salesforce-Narrativ auf der Plattform bewertet CRM beispielsweise mit etwa 224 US-Dollar pro Aktie bei konservativerem Wachstum und Margen, während ein anderes, optimistischeres Narrativ, das von einer schnelleren KI-gesteuerten Expansion und höherer Rentabilität ausgeht, den Fair Value näher an 331 US-Dollar ansiedelt. Dies veranschaulicht, wie unterschiedliche, aber klar definierte Perspektiven zu unterschiedlichen, aber transparenten Kurszielen führen.

Im Falle von Salesforce machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Salesforce-Narratives ganz einfach:

Fairer Wert: $330,59 pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: 27,8

Prognostiziertes Umsatzwachstum: 9,47 %.

- KI-gesteuerte Automatisierung und die Einführung der Data Cloud erhöhen die durchschnittlichen Vertragswerte und unterstützen ein schnelleres, nachhaltigeres Umsatz- und Margenwachstum.

- Die Expansion in den Mittelstand und in kleine und mittlere Unternehmen (SMB) sowie eine disziplinierte Kostenkontrolle und Rückkäufe verbreitern die Kundenbasis und steigern gleichzeitig die Rentabilität.

- Zu den Hauptrisiken gehören der zunehmende Wettbewerb durch Hyperscaler, eine strengere Datenregulierung und Integrationsprobleme durch Übernahmen, die das Wachstum und die Margen beeinträchtigen könnten.

Fairer Wert: 223,99 $ je Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: 6,6

Prognostiziertes Umsatzwachstum: 13,0

- Sieht Salesforce als einen reifen Marktführer, dessen Wachstum zunehmend durch einen gesättigten Unternehmensmarkt und eine starke Abhängigkeit von Großkunden eingeschränkt wird.

- Erwartet, dass KI und Akquisitionen das Wachstum unterstützen werden, ist jedoch der Ansicht, dass die Margenexpansion und der freie Cashflow durch den zunehmenden Wettbewerb, den Preisdruck und die erneute Übernahmeaktivität gefährdet sind.

- Geht von einem deutlich niedrigeren langfristigen KGV aus, da sich die Erwartungen des Marktes normalisieren, so dass bei enttäuschendem Wachstum oder enttäuschter Rentabilität ein geringeres Aufwärtspotenzial gegenüber dem heutigen Kurs besteht.

Glauben Sie, dass die Geschichte von Salesforce noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Salesforce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CRM

Advertisement