Advertisement

Der Preis ist richtig für Asana, Inc. (NYSE:ASAN), selbst nach einem Kursrückgang von 25%

Die Aktien von Asana, Inc.(NYSE:ASAN) haben einen schrecklichen Monat hinter sich und haben nach einer relativ guten Periode zuvor 25 % verloren. Der Rückgang in den letzten 30 Tagen hat ein hartes Jahr für die Aktionäre beendet, da der Aktienkurs in dieser Zeit um 27 % gefallen ist.

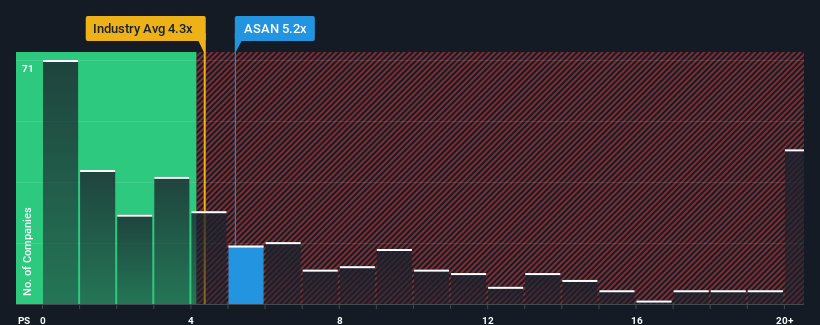

Obwohl der Kurs erheblich gesunken ist, kann man durchaus sagen, dass das Kurs-Umsatz-Verhältnis (P/S) von Asana von 5,2x im Vergleich zur Softwarebranche in den USA, wo das mittlere P/S-Verhältnis bei 4,3x liegt, ziemlich "mittelmäßig" ist. Dennoch ist es nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit möglicherweise eine eindeutige Chance oder einen kostspieligen Fehler übersehen.

Siehe unsere letzte Analyse für Asana

Wie sich Asana entwickelt hat

Asana hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Eine Möglichkeit ist, dass das Kurs-Umsatz-Verhältnis moderat ist, weil die Investoren glauben, dass diese starke Umsatzentwicklung bald abflauen könnte. Wenn das nicht der Fall ist, haben die bestehenden Aktionäre Grund, die zukünftige Entwicklung des Aktienkurses optimistisch zu sehen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Asana ansehen.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Das Kurs-Gewinn-Verhältnis von Asana ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Wenn wir das letzte Jahr des Umsatzwachstums betrachten, verzeichnete das Unternehmen einen hervorragenden Anstieg von 19 %. In den letzten drei Jahren ist der Umsatz insgesamt um 187 % gestiegen, was auch auf die kurzfristige Entwicklung zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein Wachstum von 16 % pro Jahr zu erwarten ist. Für den Rest der Branche wird ein jährliches Wachstum von 15 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

Vor diesem Hintergrund ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Asana im Einklang mit der Mehrheit der anderen Unternehmen steht. Es scheint, dass die meisten Investoren ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Das Schlusswort

Der fallende Aktienkurs von Asana hat das Kurs-Gewinn-Verhältnis wieder in eine ähnliche Region wie der Rest der Branche gebracht. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Unser Blick auf das geschätzte Umsatzwachstum von Asana zeigt, dass das Kurs-Umsatz-Verhältnis in etwa dem entspricht, was wir erwarten, da beide Kennziffern eng mit dem Branchendurchschnitt übereinstimmen. Zum jetzigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Verbesserung oder Verschlechterung des Umsatzes nicht groß genug ist, um das KGV in eine höhere oder niedrigere Richtung zu treiben. Alles in allem ist es schwer vorstellbar, dass sich der Aktienkurs in naher Zukunft stark in die eine oder andere Richtung bewegen wird, wenn die Schätzungen für das Kurs-Gewinn-Verhältnis und die Einnahmen keine größeren Schocks enthalten.

Es ist auch erwähnenswert, dass wir 3 Warnzeichen für Asana gefunden haben, die Sie in Betracht ziehen sollten.

Natürlich sind profitable Unternehmen mit einer Geschichte großen Gewinnwachstums in der Regel eine sichere Wette. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Asana unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement