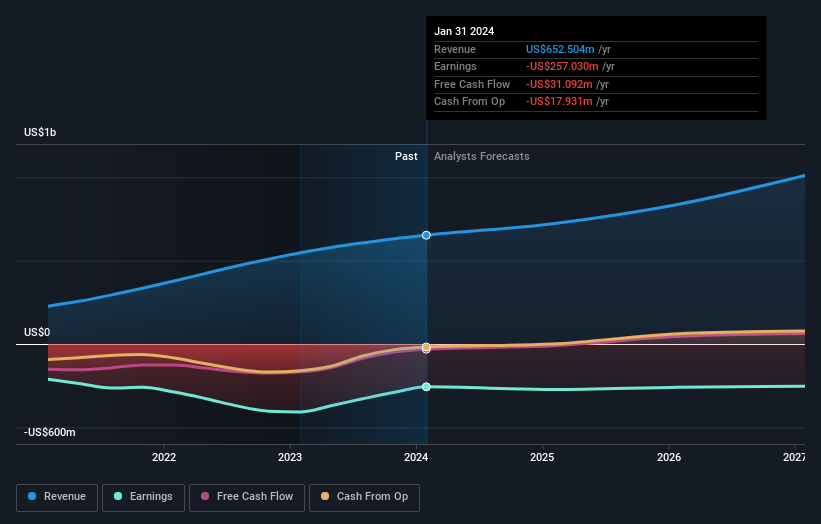

Es war eine mittelmäßige Woche für die Aktionäre von Asana, Inc.(NYSE:ASAN). Die Aktie fiel in der Woche nach den letzten Jahresergebnissen um 12 % auf 16,26 US-Dollar. Der Umsatz erreichte 653 Mio. US$ und entsprach damit den Prognosen, obwohl das Unternehmen einen Verlust pro Aktie von 1,17 US$ meldete, der etwas geringer ausfiel als von den Analysten erwartet. Nach dem Ergebnis haben die Analysten ihr Ertragsmodell aktualisiert, und es wäre gut zu wissen, ob sie der Meinung sind, dass sich die Aussichten des Unternehmens stark verändert haben, oder ob alles beim Alten geblieben ist. Daher haben wir die neuesten gesetzlichen Konsensschätzungen nach den Ergebnissen zusammengetragen, um zu sehen, was im nächsten Jahr auf uns zukommen könnte.

Siehe unsere neueste Analyse für Asana

Unter Berücksichtigung der jüngsten Ergebnisse geht der aktuelle Konsens der 18 Analysten von Asana von einem Umsatz von 721,8 Mio. US-Dollar im Jahr 2025 aus. Dies würde einen ordentlichen Anstieg von 11 % gegenüber den Einnahmen der letzten 12 Monate bedeuten. Es wird erwartet, dass sich die Verluste bei etwa 1,15 US-Dollar halten werden. Vor den jüngsten Ergebnissen hatten die Analysten für das Jahr 2025 Einnahmen in Höhe von 716,2 Mio. US-Dollar und Verluste von 1,24 US-Dollar pro Aktie prognostiziert. Es sieht so aus, als hätte sich die Stimmung in den letzten Aktualisierungen leicht verbessert, da die Analysten bei ihren Prognosen für die Verluste pro Aktie etwas optimistischer geworden sind, obwohl die Umsatzzahlen unverändert geblieben sind.

Das Konsenskursziel von 20,02 US-Dollar hat sich nicht wesentlich verändert, was darauf hindeutet, dass die reduzierten Verlustschätzungen nicht ausreichen, um die Bewertung der Aktie langfristig positiv zu beeinflussen. Das ist jedoch nicht die einzige Schlussfolgerung, die wir aus diesen Daten ziehen können, da einige Anleger bei der Bewertung der Kursziele der Analysten auch gerne die Spanne der Schätzungen berücksichtigen. Es gibt einige unterschiedliche Einschätzungen zu Asana, wobei der bullischste Analyst das Unternehmen mit 28,00 US-Dollar bewertet und der pessimistischste mit 10,00 US-Dollar pro Aktie. Beachten Sie die große Kluft zwischen den Kurszielen der Analysten? Dies deutet für uns darauf hin, dass es eine ziemlich große Bandbreite an möglichen Szenarien für das zugrunde liegende Geschäft gibt.

Eine andere Möglichkeit, diese Schätzungen zu betrachten, besteht darin, sie in einen größeren Zusammenhang zu stellen, z. B. wie sich die Prognosen im Vergleich zur bisherigen Performance darstellen und ob die Prognosen im Vergleich zu anderen Unternehmen der Branche mehr oder weniger optimistisch sind. Wir möchten hervorheben, dass sich das Umsatzwachstum von Asana voraussichtlich verlangsamen wird, wobei die prognostizierte annualisierte Wachstumsrate von 11 % bis Ende 2025 deutlich unter dem historischen Wachstum von 35 % pro Jahr in den letzten fünf Jahren liegt. Vergleichen Sie dies mit den 431 anderen von Analysten erfassten Unternehmen in dieser Branche, für die ein jährliches Umsatzwachstum von 12 % prognostiziert wird. Berücksichtigt man die prognostizierte Verlangsamung des Wachstums, sieht es so aus, als würde Asana etwa mit der gleichen Rate wachsen wie die gesamte Branche.

Die Schlussfolgerung

Die offensichtlichste Schlussfolgerung ist, dass die Analysten keine Änderungen an ihren Prognosen für einen Verlust im nächsten Jahr vorgenommen haben. Sie bestätigten auch ihre Umsatzschätzungen, wobei das Unternehmen in etwa die gleiche Wachstumsrate wie die gesamte Branche erreichen soll. Es gab keine wirkliche Änderung des Konsenskursziels, was darauf hindeutet, dass sich der innere Wert des Unternehmens durch die jüngsten Schätzungen nicht wesentlich verändert hat.

In Anbetracht dessen würden wir nicht zu schnell zu einer Schlussfolgerung über Asana kommen. Langfristige Ertragskraft ist viel wichtiger als die Gewinne des nächsten Jahres. Bei Simply Wall St haben wir eine ganze Reihe von Analystenschätzungen für Asana, die bis 2027 reichen, und Sie können sie kostenlos auf unserer Plattform hier einsehen.

Dennoch ist es notwendig, das allgegenwärtige Schreckgespenst des Investitionsrisikos zu berücksichtigen. Wir haben 3 Warnzeichen bei Asana identifiziert , die Sie im Rahmen Ihres Investitionsprozesses beachten sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Asana unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.