Advertisement

Ist jetzt der richtige Zeitpunkt, um Workday nach den jüngsten Nachrichten über KI-Partnerschaften neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die Workday-Aktie wirklich ein Schnäppchen ist oder ob sie im Trubel des Technologiesektors nur auf der Stelle tritt? Damit sind Sie nicht allein. Viele Anleger stellen sich im Moment die gleiche Frage.

- In letzter Zeit ist der Aktienkurs von Workday in der letzten Woche um 0,4 % und im letzten Monat um 5,8 % gesunken. Damit setzt sich der Abwärtstrend von -11,3 % im laufenden Jahr und -17,7 % im letzten Jahr fort, aber die Aktie hat in den letzten drei Jahren immer noch einen Zuwachs von 50,2 % erzielt.

- Workday war in letzter Zeit aufgrund neuer Partnerschaften mit Branchenführern und der Einführung verbesserter KI-Funktionen, die die Attraktivität der Unternehmenssoftware steigern sollen, in den Schlagzeilen. Diese strategischen Schritte haben die Aufmerksamkeit des Marktes geweckt und könnten sowohl das Risikoprofil der Aktie als auch das zukünftige Wachstum prägen.

- Unserer Analyse zufolge erhält Workday bei unseren Bewertungstests eine 3 von 6 Punkten, was bedeutet, dass das Unternehmen in der Hälfte unserer Kategorien unterbewertet erscheint. Was das wirklich bedeutet und warum der wahre Schlüssel zum Verständnis des Wertes darin liegen könnte, über die Schlagzeilen hinaus zu blicken, wollen wir am Ende dieses Artikels näher beleuchten.

Ansatz 1: Workday Discounted Cash Flow (DCF)-Analyse

Das DCF-Modell (Discounted Cash Flow) projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie dann auf den heutigen Wert, um den aktuellen Wert des Unternehmens zu schätzen. Diese Methode ist weit verbreitet, da sie über vorübergehende Marktschwankungen hinwegschaut und sich auf den inneren Wert auf der Grundlage der tatsächlichen Cashflow-Generierung konzentriert.

Der aktuelle Free Cash Flow von Workday liegt bei ca. 2,32 Mrd. $. Die Analysten haben Schätzungen für die nächsten fünf Jahre abgegeben. Darüber hinaus werden die Projektionen von Simply Wall St für eine volle Zehn-Jahres-Periode extrapoliert. Bis 2030 soll sich der Free Cash Flow von Workday mehr als verdoppeln und etwa 5,02 Milliarden Dollar erreichen.

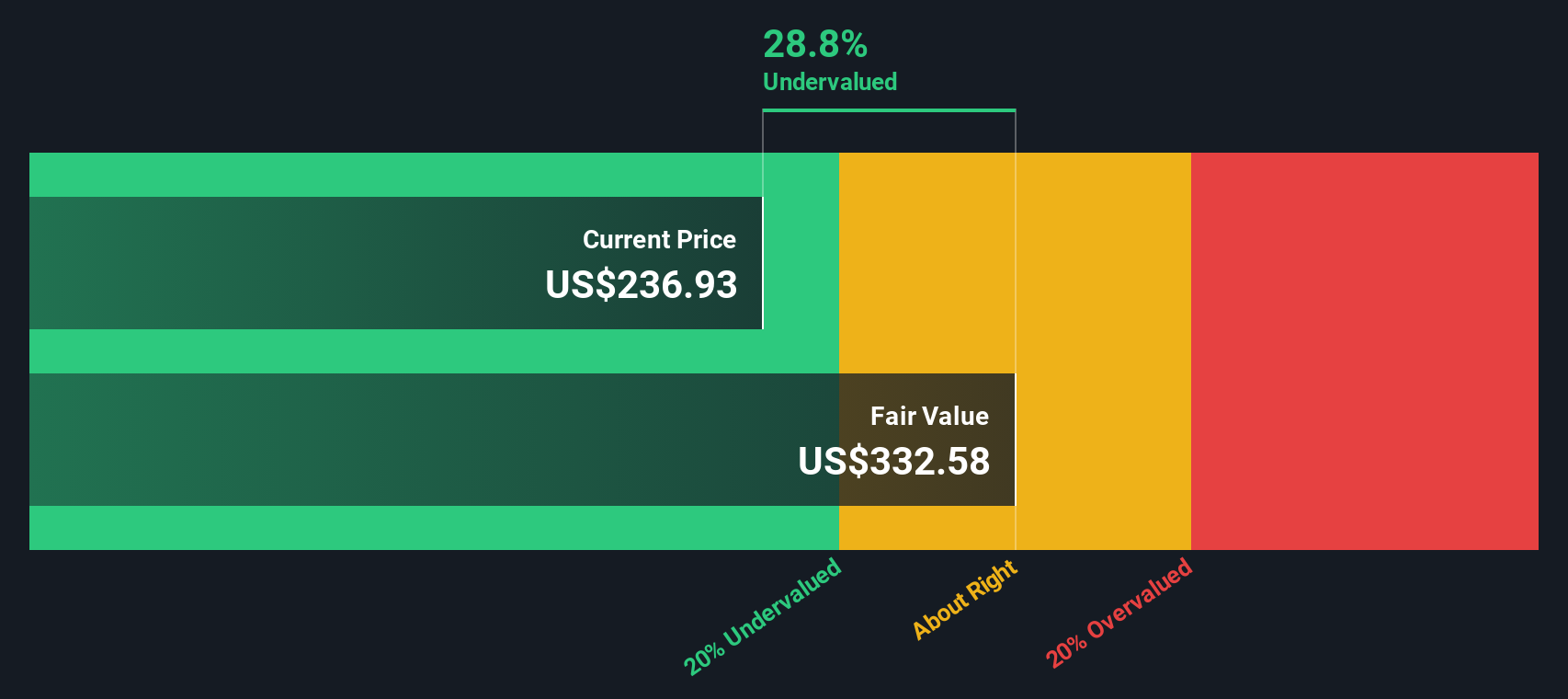

Bei Anwendung des DCF-Modells ergibt sich ein geschätzter innerer Wert der Workday-Aktien von 341,68 $ im Vergleich zum aktuellen Marktpreis, was bedeutet, dass die Aktie 34,6 % unterbewertet ist. Dies deutet darauf hin, dass der Markt, basierend auf konservativen Cashflow-Wachstums- und Abzinsungsannahmen, die langfristige Ertragskraft von Workday übersehen könnte.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Workday um 34,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 875 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Workday Kurs-Gewinn-Verhältnis (P/E Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Workday, da es schnell widerspiegelt, wie viel Anleger heute bereit sind, für einen Dollar Gewinn des Unternehmens zu zahlen. Ein hohes KGV kann auf ein starkes erwartetes Wachstum hindeuten, während ein niedrigeres KGV oft auf bescheidenere Erwartungen oder wahrgenommene Risiken hinweist.

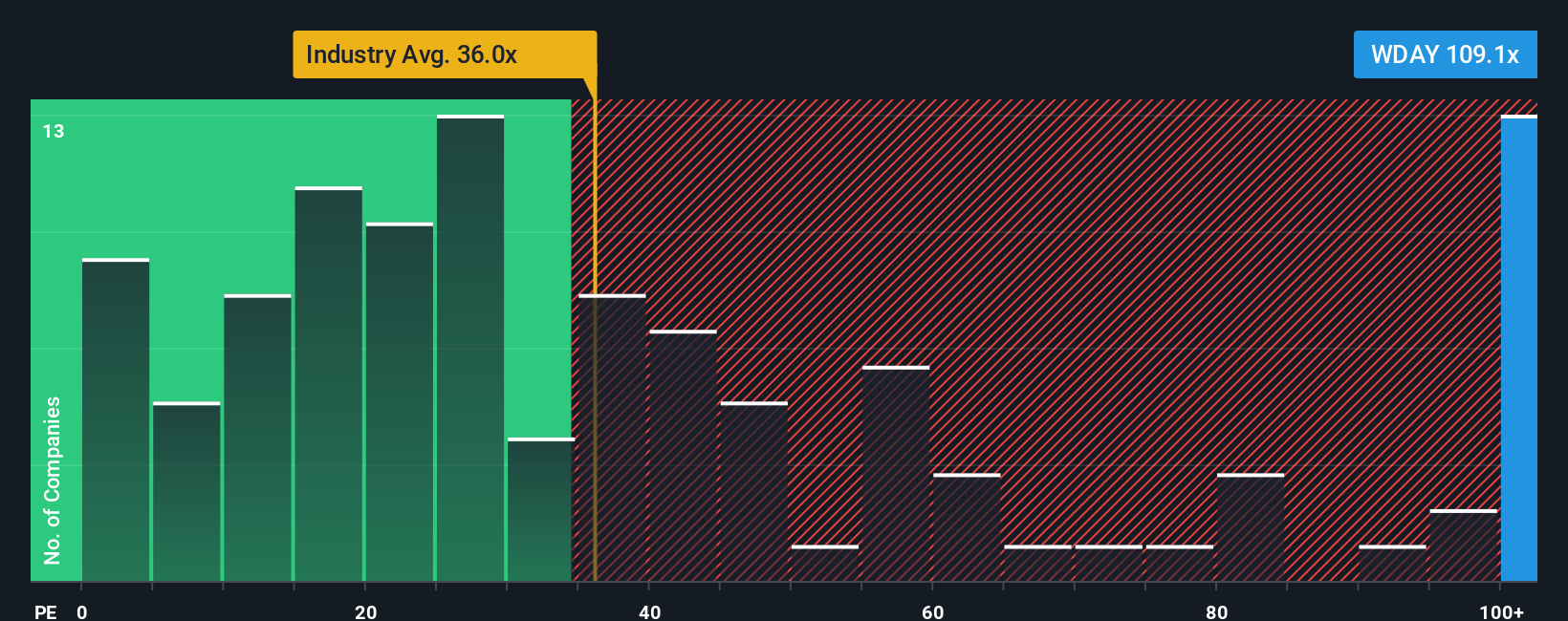

Wachstumsaussichten und Risiken sind die wichtigsten Faktoren, die ein "normales" oder "faires" KGV für eine bestimmte Aktie ausmachen. Unternehmen, die als sicherer oder wachstumsstärker gelten, weisen in der Regel höhere Multiplikatoren auf. Zum Vergleich: Workday wird derzeit mit einem KGV von 102,4x gehandelt und liegt damit weit über dem Durchschnitt der Softwarebranche von 31,5x und dem Durchschnitt seiner Konkurrenten von 58,8x.

Um eine maßgeschneiderte Perspektive zu erhalten, verwendet Simply Wall St ein proprietäres "Faires Verhältnis", das berechnet, wie hoch das Kurs-Gewinn-Verhältnis von Workday auf der Grundlage mehrerer Faktoren sein sollte, einschließlich der Gewinnwachstumsaussichten, Gewinnmargen, Branchentrends, Marktkapitalisierung und Risiken. Dieser Ansatz vermittelt ein genaueres Gefühl für den Wert des Unternehmens als ein einfacher Vergleich mit der Branche oder mit anderen Unternehmen, da er die unternehmensspezifischen Stärken und Schwächen berücksichtigt.

Derzeit liegt das faire Verhältnis von Workday bei 52,6x, während das tatsächliche KGV 102,4x beträgt. Da dieser Unterschied erheblich ist, deutet er darauf hin, dass der Preis der Aktie weit über dem liegt, was die Fundamentaldaten derzeit rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1401 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Workday-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ geht über die reinen Zahlen hinaus, indem es die umfassendere Geschichte des Unternehmens, Ihre Sichtweise des zukünftigen Geschäfts, der Risiken und Stärken mit einer Finanzprognose und Ihrer eigenen Schätzung des fairen Wertes verbindet. Narrative sind ein einfaches, leicht zugängliches Tool auf der Community-Seite von Simply Wall St, dem Millionen von Anlegern vertrauen, und mit dem Sie verschiedene Ansichten darüber erstellen oder erkunden können, was ein Unternehmen wirklich wert ist und warum.

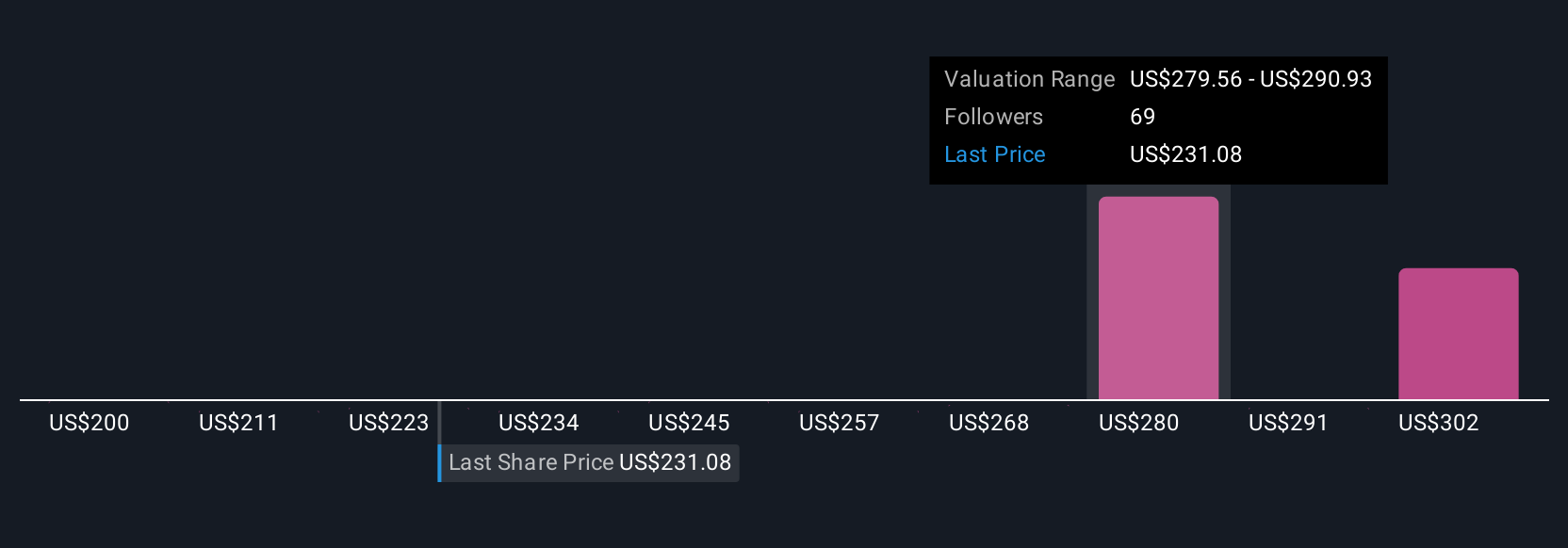

Narratives helfen Ihnen bei der Entscheidung, ob eine Aktie unter- oder überbewertet ist, indem sie den aktuellen Marktpreis mit Ihrem fairen Wert vergleichen. Die Modelle werden automatisch aktualisiert, sobald neue Gewinne, Nachrichten oder Branchenereignisse bekannt werden. Bei Workday beispielsweise sehen einige Anleger die starke Einführung von KI, die globale Reichweite und die expandierenden Märkte als Rechtfertigung für ein optimistisches Kursziel von 340 US-Dollar, während vorsichtigere Anleger den zunehmenden Wettbewerb und den Druck auf die Gewinnspannen hervorheben und ein negatives Kursziel von nur 220 US-Dollar festlegen. Wenn Sie sich mit Narratives beschäftigen, erhalten Sie einen klaren, dynamischen Rahmen, um klügere Kauf- oder Verkaufsentscheidungen zu treffen, die sich auf die Geschichte stützen, an die Sie glauben, und auf die Zahlen, die sie unterstützen.

Glauben Sie, dass die Geschichte von Workday noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Workday unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:WDAY

Advertisement