Advertisement

Ist VeriSign nach einem Anstieg von 22,9 % im Jahresvergleich immer noch eine gute Wahl?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob VeriSign derzeit ein Schnäppchen oder überbewertet ist? Schauen wir uns an, was den Wert und das Renditepotenzial der Aktie wirklich ausmacht.

- Der Aktienkurs von VeriSign ist stetig gestiegen, im bisherigen Jahresverlauf um 22,9 % und im letzten Jahr um 35,8 %, was sicherlich die Aufmerksamkeit des Marktes erregt hat.

- In den letzten Monaten konzentrierten sich die Schlagzeilen auf die anhaltende Dominanz von VeriSign als Registrierungsstelle für .com- und .net-Domains sowie auf regulatorische Diskussionen über die Internet-Infrastruktur. Diese Entwicklungen waren die Hauptgründe für den jüngsten Kursanstieg und das wachsende Interesse der Anleger.

- Das Unternehmen wird derzeit mit 2 von 6 Punkten bewertet, was auf einige Bedenken hinsichtlich seines Preises hinweist. Im Folgenden werden wir aufschlüsseln, was diese Bewertung wirklich bedeutet. Bleiben Sie dran, um am Ende des Artikels eine noch effektivere Möglichkeit zu finden, den fairen Wert von VeriSign zu ermitteln.

VeriSign erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: VeriSign Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese dann auf den heutigen Tag abzinst. Auf diese Weise können die Anleger beurteilen, was das Unternehmen auf der Grundlage seines künftigen Gewinnpotenzials grundsätzlich wert ist, anstatt sich nur auf die aktuellen Erträge oder die Marktstimmung zu verlassen.

Der aktuelle Free Cash Flow von VeriSign beläuft sich auf 998 Millionen US-Dollar. Analysten gehen davon aus, dass dieser Wert weiter steigen wird, wobei die Schätzungen für das Jahr 2026 bei 1,16 Milliarden US-Dollar liegen. Wenn man weiter in die Zukunft blickt und Projektionen verwendet, die über die Analystenabdeckung hinausgehen, wird der freie Cashflow von VeriSign im Jahr 2035 auf etwa 1,82 Milliarden US-Dollar geschätzt. Alle diese Prognosen sind in US-Dollar angegeben.

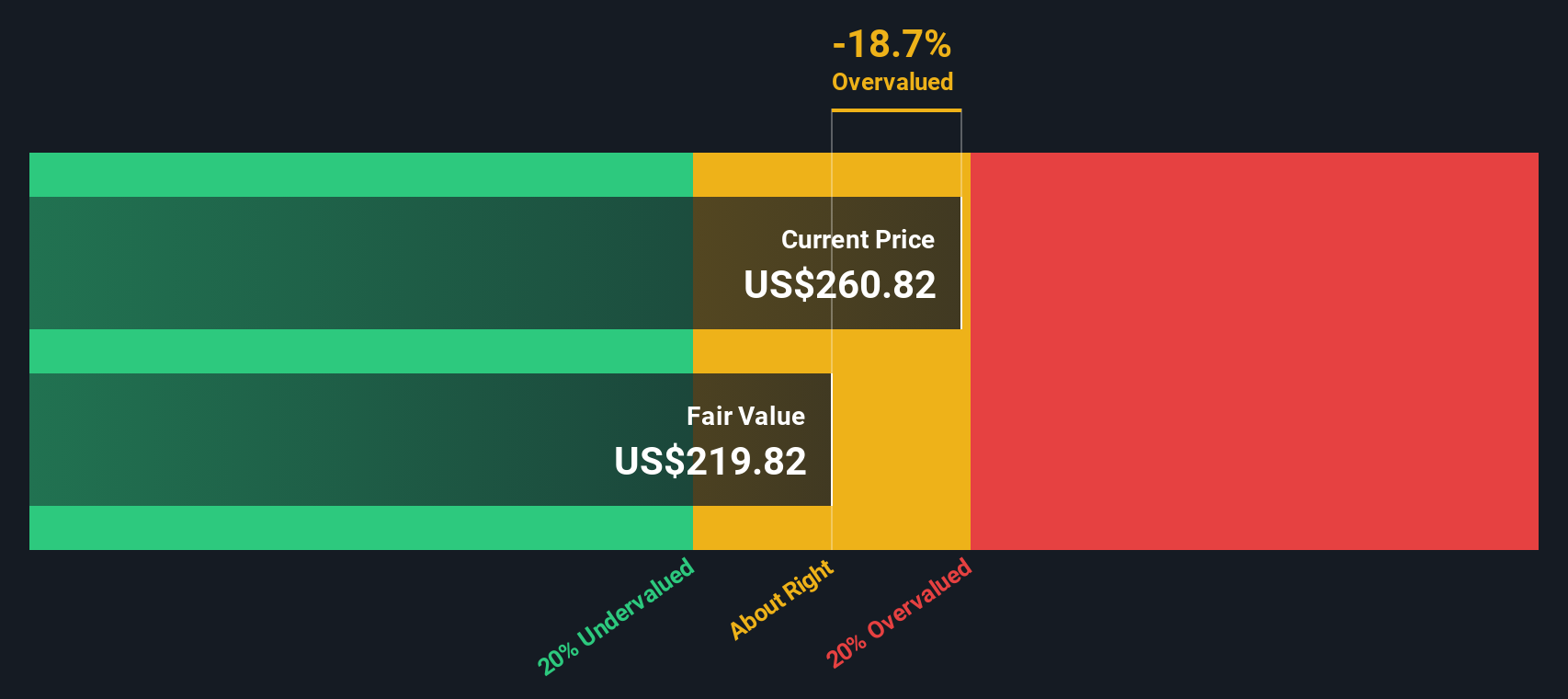

Auf der Grundlage dieses zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital wird der innere Wert von VeriSign auf 244,18 $ pro Aktie berechnet. Der Aktienmarkt bewertet die Aktie derzeit jedoch um etwa 3,2 % höher als diese Schätzung. Dies deutet darauf hin, dass die Aktie leicht überbewertet ist, sich aber auf der Grundlage der Cashflow-Fundamentaldaten in einem vernünftigen Rahmen bewegt.

Ergebnis: ÜBER RICHTIG

VeriSign ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Beobachtungsliste oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: VeriSign Kurs vs. Gewinn

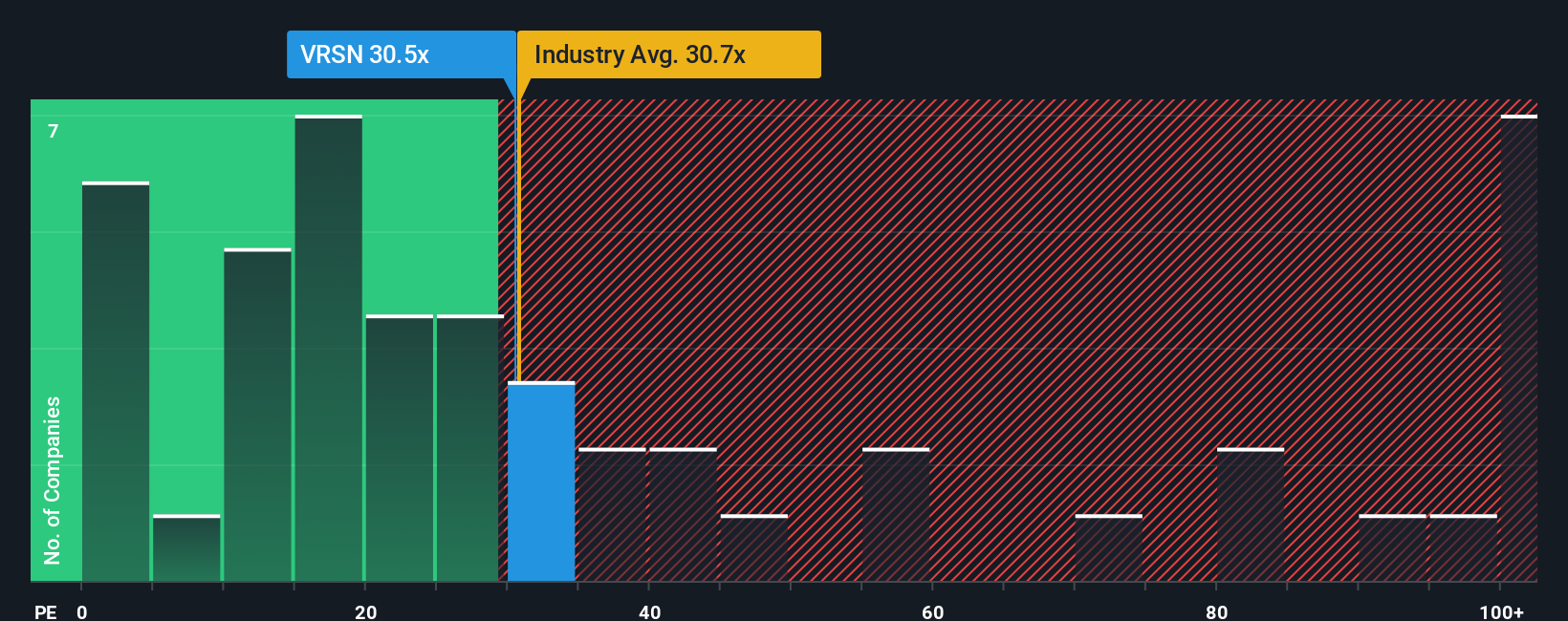

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie VeriSign verwendet, da es den Preis einer Aktie mit dem tatsächlich erzielten Gewinn in Beziehung setzt. Anleger bevorzugen diese Kennzahl für ausgereifte, durchweg gewinnbringende Unternehmen, da sie einen direkten Eindruck davon vermittelt, wie teuer die Aktie im Verhältnis zu ihrem Gewinn ist.

Ein "normales" oder faires KGV hängt von vielen Faktoren ab, insbesondere davon, wie schnell die Anleger erwarten, dass die Gewinne eines Unternehmens wachsen, und von den wahrgenommenen Risiken im Zusammenhang mit diesen zukünftigen Gewinnen. Unternehmen mit starken Wachstumsaussichten oder besser vorhersehbaren Gewinnen weisen in der Regel höhere KGVs auf. Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit werden oft zu niedrigeren Multiplikatoren gehandelt.

Derzeit wird VeriSign mit einem KGV von 28,8 gehandelt, was sehr nahe am Durchschnitt der breiteren IT-Branche von 28,1 liegt. Verglichen mit dem Durchschnitt der Vergleichsunternehmen von 43,0x sieht VeriSign relativ preiswert aus. Ein präziseres Bewertungsinstrument ist jedoch das Simply Wall St-eigene Fair Ratio, das für VeriSign mit 30,0x berechnet wurde. Das faire Verhältnis berücksichtigt wichtige Faktoren wie das prognostizierte Gewinnwachstum, das Risikoprofil, die Gewinnspannen, die Unternehmensgröße und die Branchendynamik, um den richtigen Multiplikator für dieses spezifische Unternehmen zu ermitteln.

Da das aktuelle KGV von VeriSign mit 28,8 knapp unter dem fairen Verhältnis von 30,0x liegt, deutet dies darauf hin, dass die Aktie nach dieser Kennzahl fair bewertet ist und der Preis für ihre Aussichten und Qualität in etwa stimmt.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1437 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr VeriSign-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist mehr als nur Zahlen. Es ist Ihre Geschichte oder Perspektive über die Zukunft eines Unternehmens, die Ihre Annahmen über Umsatzwachstum, Gewinne und Gewinnspannen mit einer Fair-Value-Berechnung verbindet. Narratives machen Investment Research zu etwas Praktischem und Interaktivem, indem sie Ihnen zeigen, wie Ihre Überzeugungen über ein Unternehmen Ihre Ansicht über dessen Wert prägen - alles an einem Ort auf der Community-Seite von Simply Wall St, die von Millionen von Investoren weltweit genutzt wird.

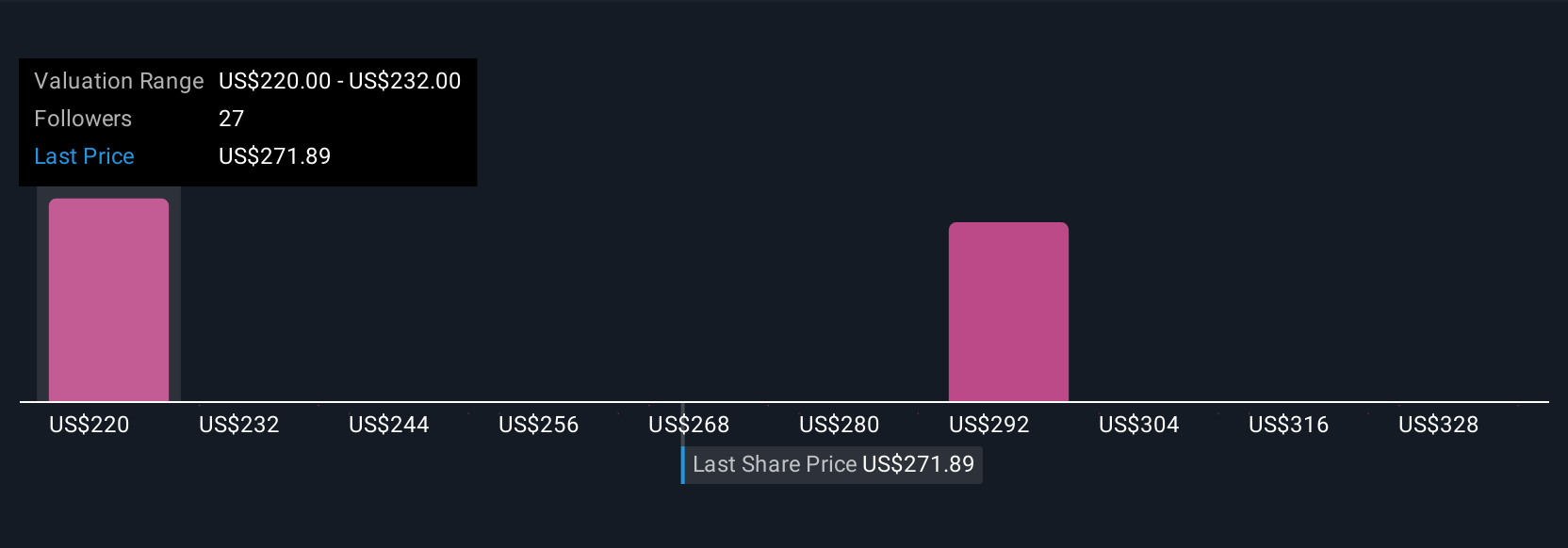

Mit Hilfe von Narratives können Anleger leicht feststellen, wann der faire Wert einer Aktie vom tatsächlichen Marktpreis abweicht, und so entscheiden, ob und wann sie kaufen oder verkaufen sollten. Sie werden automatisch mit neuen Gewinnen, Nachrichten oder Daten aktualisiert, so dass Ihr Standpunkt stets aktuell bleibt. Auf der Grundlage der jüngsten Analystenprognosen für VeriSign sehen einige Anleger beispielsweise einen fairen Wert von bis zu 340 US-Dollar, da sie ein starkes Domain-Wachstum und neue Einnahmequellen berücksichtigen, während andere aufgrund vorsichtigerer Annahmen über die künftige Rentabilität und Branchenrisiken nur 250 US-Dollar veranschlagen. Mit Narratives können Sie die verschiedenen Perspektiven leicht erkennen, sie mit Ihren eigenen vergleichen und intelligentere, fundiertere Investitionsentscheidungen treffen.

Glauben Sie, dass hinter der Geschichte von VeriSign noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VeriSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VRSN

Advertisement