Advertisement

Wie die jüngsten Partnerschaften die Attraktivität von Okta für Investitionen im Jahr 2025 beeinflussen

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Okta eine versteckte Perle ist oder nur auf der Tech-Welle reitet? Damit sind Sie nicht allein. Viele Anleger halten Ausschau nach Signalen, die darauf hindeuten, dass Okta im Moment unterbewertet sein könnte.

- Die Aktie hat sich in letzter Zeit interessant entwickelt: Sie stieg in dieser Woche um 2,4 %, gab im letzten Monat um 8,1 % nach, konnte aber im laufenden Jahr immer noch einen bescheidenen Zuwachs von 2,2 % verzeichnen.

- Die jüngsten Kursschwankungen der Okta-Aktie wurden durch eine Kombination aus erneutem Interesse an digitalen Identitätslösungen und breiteren Marktschwankungen, die sich auf Tech-Aktien auswirken, angeheizt. Schlagzeilen über zunehmende Bedrohungen der Cybersicherheit und hochkarätige Partnerschaften haben sowohl risikobewussten als auch wachstumsorientierten Anlegern eine neue Perspektive eröffnet.

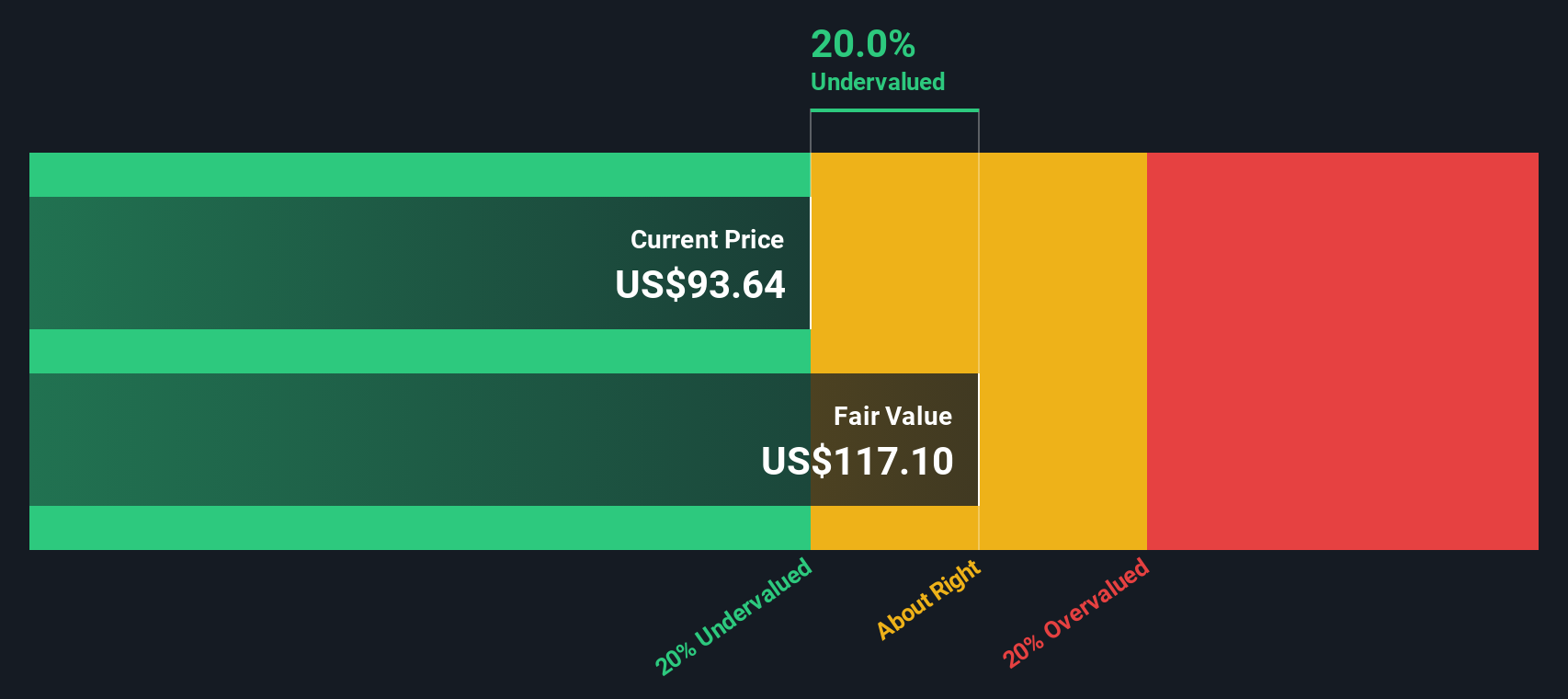

- Unseren Überprüfungen zufolge erhält Okta derzeit ein Bewertungsergebnis von 3/6, was bedeutet, dass das Unternehmen bei der Hälfte der von uns verwendeten Hauptkriterien unterbewertet ist. Schauen wir uns an, was in diese Bewertung einfließt, und bedenken Sie, dass die aufschlussreichste Art, den Wert von Okta zu betrachten, Sie am Ende überraschen könnte.

Ansatz 1: Okta Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und diese Beträge dann auf den heutigen Tag abzinst, um ihren gegenwärtigen Wert zu ermitteln. Dieser Ansatz wird üblicherweise verwendet, um festzustellen, ob eine Aktie unter oder über dem tatsächlichen Wert ihrer künftigen Erträge gehandelt wird.

Für Okta liegt der zuletzt gemeldete Free Cash Flow (FCF) bei 830,2 Millionen Dollar. Analysten geben detaillierte Schätzungen für die nächsten Jahre ab, wobei die Prognosen auf ein stetiges Wachstum hindeuten und bis zum Jahr 2030 einen FCF von 1,21 Mrd. $ erreichen. Während die Analystenschätzungen für die ersten fünf Jahre verwendet werden, beruhen die Projektionen darüber hinaus auf langfristigen Wachstumsannahmen.

Durch Aufsummierung dieser künftigen jährlichen Cashflows und Abzinsung auf den heutigen Dollar errechnet das DCF-Modell einen inneren Wert von 108,74 $ pro Aktie für Okta. Dies entspricht einem Abschlag von 25,9 % gegenüber dem aktuellen Aktienkurs, was bedeutet, dass die Aktie auf dem heutigen Niveau deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Okta um 25,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 932 weitere unterbewertete Aktien auf Basis des Cash Flows.

Ansatz 2: Okta Kurs vs. Gewinn

Für etablierte, profitable Unternehmen ist das Kurs-Gewinn-Verhältnis (KGV) nach wie vor eine der aussagekräftigsten Methoden zur Bewertung. Das KGV misst, wie viel Investoren derzeit bereit sind, für jeden Dollar Gewinn eines Unternehmens zu zahlen, und ist daher besonders relevant für Unternehmen, die konstante Gewinne erzielen.

Ein "normales" oder faires KGV hängt von vielen Faktoren ab, einschließlich der Erwartungen für zukünftiges Wachstum und dem wahrgenommenen Risiko des zugrunde liegenden Unternehmens. Unternehmen mit schnellerem Wachstum oder geringerem Risiko weisen im Vergleich zu ihren Branchenkollegen häufig höhere KGVs auf.

Zurzeit wird Okta mit einem KGV von 84,5x gehandelt. Zum Vergleich: Das durchschnittliche KGV in der IT-Branche liegt bei 27,8x, während die Vergleichsgruppe von Okta mit 28,2x etwas höher liegt. Dies deutet darauf hin, dass Okta mit einem deutlichen Aufschlag sowohl gegenüber der Branche als auch gegenüber seinen direkten Wettbewerbern gehandelt wird.

Wenn man sich jedoch ausschließlich auf diese Benchmarks verlässt, kann man die einzigartigen Qualitäten des Unternehmens übersehen. An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel: Es schätzt das angemessenste KGV für Okta, indem es die Gewinnwachstumsaussichten, die Branchenmerkmale, das Margenprofil, die Unternehmensgröße und die Risikofaktoren berücksichtigt. Das aktuelle faire Verhältnis von Okta wird mit 40,8x berechnet und spiegelt die Wachstumsaussichten und andere Fundamentaldaten besser wider als ein allgemeiner Branchenvergleich.

Vergleicht man das aktuelle KGV von Okta von 84,5x mit dem fairen Multiplikator von 40,8x, so zeigt sich, dass die Aktie deutlich über dem Preis liegt, der unter Berücksichtigung aller Unternehmensspezifika als angemessen angesehen werden würde.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Okta-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte, die Sie über die Zukunft eines Unternehmens glauben, wie z. B. Ihre Ansicht über das Umsatzwachstum, die Margen und den fairen Wert von Okta, basierend auf Ihrer persönlichen Interpretation der Fakten und Aussichten.

Anstatt nur statische Kennzahlen oder Prognosen zu betrachten, verknüpfen Narratives Ihre Sicht auf die Geschichte eines Unternehmens direkt mit einer Finanzprognose und einem aktuellen fairen Wert. Dieser Ansatz ist für jedermann zugänglich und kann auf der Community-Seite von Simply Wall St. eingesehen werden, wo Millionen von Anlegern ihre Überzeugungen austauschen und verfeinern.

Mit Narratives können Sie Ihre eigene Fair-Value-Schätzung für Okta ganz einfach mit dem aktuellen Preis vergleichen und sehen, wo Ihre Erwartungen mit dem Markt übereinstimmen oder davon abweichen. Dies kann Ihnen helfen zu entscheiden, ob und wann Sie kaufen oder verkaufen sollten.

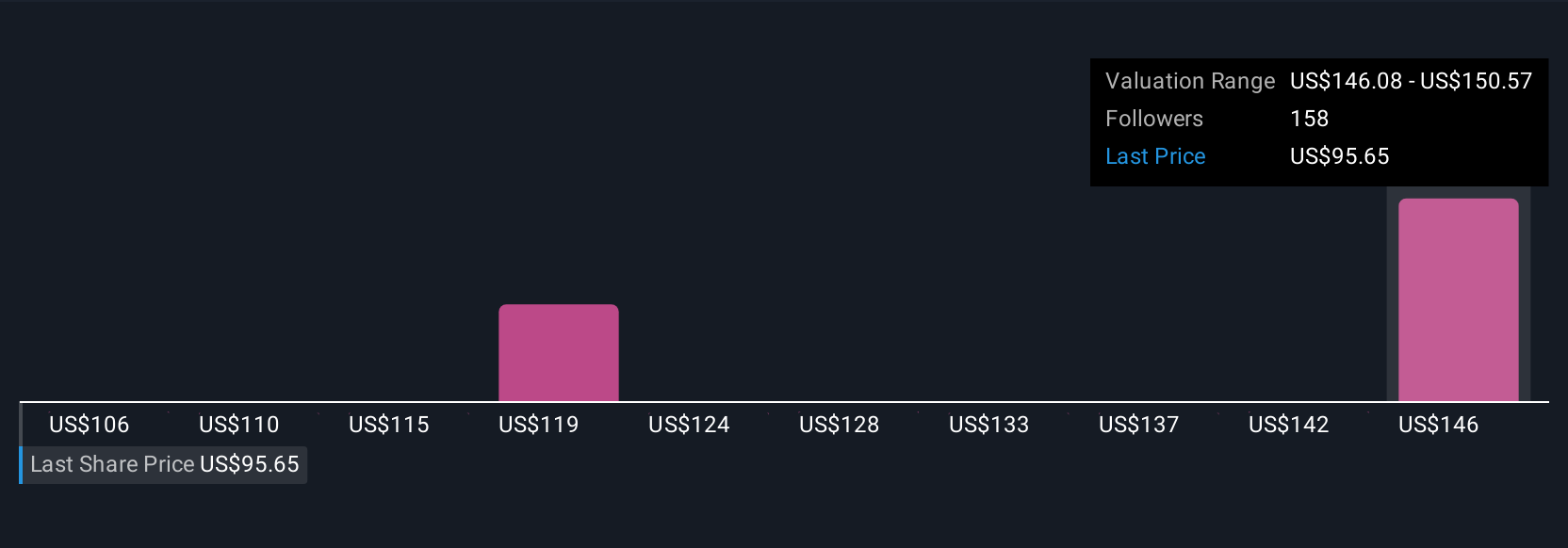

Das Beste daran ist, dass Narratives automatisch aktualisiert werden, sobald es neue Informationen gibt, wie z. B. Nachrichten oder Quartalsergebnisse, so dass Ihre Analyse immer aktuell bleibt. Das optimistischste Okta-Narrativ beispielsweise bezifferte den fairen Wert kürzlich mit 148 US-Dollar, weil es davon ausgeht, dass sich die Rentabilität und die Branchenführerschaft beschleunigen, während die vorsichtigste Schätzung bei 75 US-Dollar lag, was die Sorge um den Wettbewerb und das langsamer als erwartete Wachstum widerspiegelt.

Narratives bieten eine dynamische, geschichtengesteuerte Möglichkeit, intelligenter zu investieren, indem sie Ihre Erkenntnisse und Erwartungen in den Mittelpunkt Ihres Entscheidungsprozesses stellen.

Glauben Sie, dass die Geschichte von Okta noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Okta unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:OKTA

Advertisement