Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wie viele andere Unternehmen macht auch MicroStrategy Incorporated(NASDAQ:MSTR) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu MicroStrategy an

Wie hoch ist die Verschuldung von MicroStrategy?

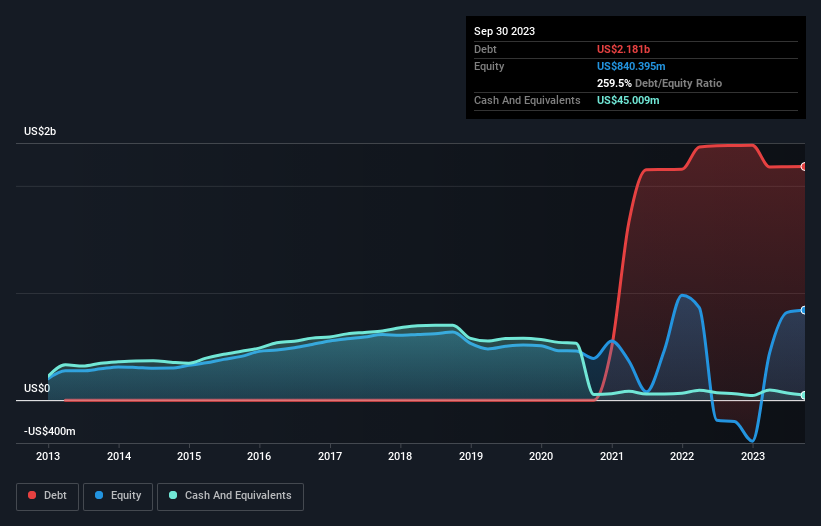

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass MicroStrategy Ende September 2023 Schulden in Höhe von 2,18 Mrd. US-Dollar hatte, ein Rückgang gegenüber 2,38 Mrd. US-Dollar vor einem Jahr. Auf der anderen Seite verfügt das Unternehmen über 45,0 Millionen US-Dollar an Barmitteln, was zu einer Nettoverschuldung von etwa 2,14 Milliarden US-Dollar führt.

Wie solide ist die Bilanz von MicroStrategy?

Laut der letzten gemeldeten Bilanz hatte MicroStrategy Verbindlichkeiten in Höhe von 267,7 Mio. US$, die innerhalb von 12 Monaten fällig wurden, und Verbindlichkeiten in Höhe von 2,27 Mrd. US$, die nach 12 Monaten fällig wurden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 45,0 Mio. US$ und Forderungen im Wert von 130,0 Mio. US$, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten insgesamt 2,36 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

MicroStrategy hat eine Marktkapitalisierung von 8,25 Mrd. US$, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn die Notwendigkeit dazu bestünde. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob MicroStrategy in der Lage ist, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Über einen Zeitraum von 12 Monaten konnte MicroStrategy seinen Umsatz ziemlich konstant halten und verzeichnete kein positives Ergebnis vor Zinsen und Steuern. Das ist zwar nicht schlecht, aber wir würden lieber ein Wachstum sehen.

Vorbehalt des Kaufs

Wichtig ist, dass MicroStrategy im vergangenen Jahr einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete. Um genau zu sein, belief sich der EBIT-Verlust auf 266 Millionen US-Dollar. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir nicht sehr zuversichtlich, dass das Unternehmen so viele Schulden machen sollte. Wir denken also, dass die Bilanz etwas angespannt ist, wenn auch nicht irreparabel. Ein weiterer Grund zur Vorsicht ist, dass das Unternehmen in den letzten zwölf Monaten einen negativen freien Cashflow von 742 Mio. USD verzeichnete. Kurzum, es ist eine wirklich riskante Aktie. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Ein typisches Beispiel: Wir haben 5 Warnzeichen für MicroStrategy ausfindig gemacht, die Sie beachten sollten, und 3 davon sind ein wenig unangenehm.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

If you're looking to trade MicroStrategy, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MicroStrategy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.