Advertisement

Bedeutet die jüngste Partnerschaft einen besseren Preis für monday.com im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob monday.com ein verstecktes Schnäppchen oder ein überteuerter Hype ist? Sie sind nicht allein, denn die Anleger fragen sich zunehmend, ob der heutige Aktienkurs tatsächlich sein Potenzial widerspiegelt.

- Nach wilden Schwankungen in den letzten Jahren ist der Kurs von monday.com in der letzten Woche um 1,7 % gesunken und im letzten Monat um 2,1 % gestiegen, liegt aber immer noch 16,6 % unter dem bisherigen Jahresverlauf und 39,0 % unter dem Stand von vor einem Jahr. Dies erinnert uns daran, dass sich die Wahrnehmung von Technologiewerten schnell ändern kann.

- Die Anleger haben eine Reihe von Schlagzeilen verdaut. Anfang des Monats wurde eine wichtige Partnerschaft mit prominenten Unternehmenskunden bekannt gegeben, die den anhaltenden Vorstoß von monday.com in neue Märkte signalisierte. Die sektorweite Volatilität beeinflusst weiterhin die kurzfristige Stimmung, und diese Faktoren haben die Debatte über den aktuellen und zukünftigen Wert des Unternehmens verschärft.

- Wenn Sie die Fundamentaldaten des Unternehmens verfolgt haben, liegt monday.com derzeit bei einem Value Score von 3 von 6, basierend auf der Anzahl der Bewertungstests, die das Unternehmen besteht. Als Nächstes werden wir untersuchen, was diese Bewertungsansätze ergeben, und, was vielleicht noch wichtiger ist, eine intelligentere Methode vorstellen, um zu beurteilen, ob die Aktie wirklich richtig bewertet ist.

Ansatz 1: monday.com Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell ist eine Bewertungsmethode, bei der der wahre Wert eines Unternehmens geschätzt wird, indem die zukünftigen Cashflows projiziert und auf ihren aktuellen Wert abgezinst werden. Dieser Ansatz zielt darauf ab, sowohl die aktuelle Finanzlage als auch realistische Erwartungen an das zukünftige Wachstum zu erfassen.

Für monday.com zeigen die neuesten Daten einen Free Cash Flow (FCF) von 321,8 Millionen Dollar. Für die kommenden Jahre prognostizieren die Analysten, dass der FCF weiter steigen und bis Ende 2029 schätzungsweise 795,0 Millionen Dollar erreichen wird. Nur für die nächsten fünf Jahre liegen direkte Analystenschätzungen vor, während die Cashflows in den Folgejahren anhand langfristiger Wachstumsannahmen modelliert werden. Alle Projektionen sind in US-Dollar angegeben.

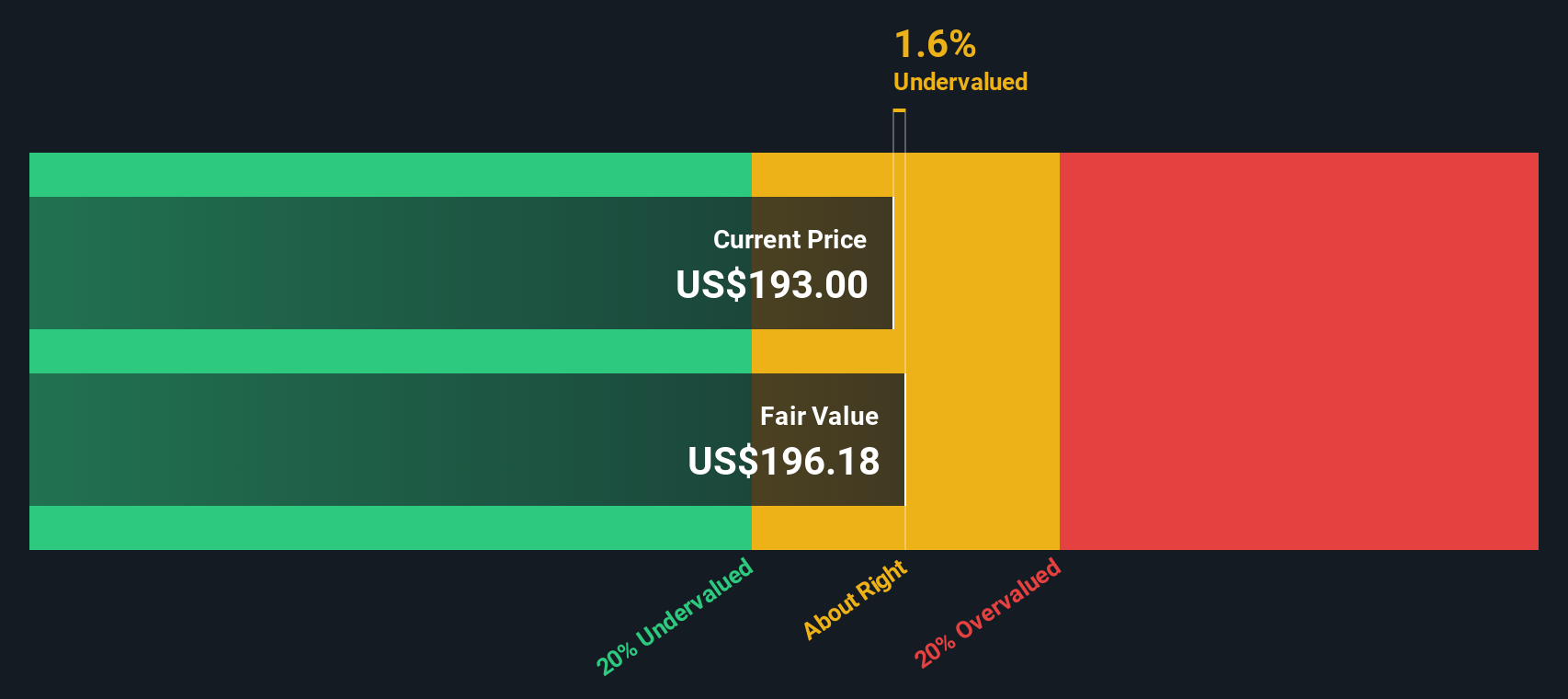

Bei Anwendung dieses zweistufigen DCF-Ansatzes ergibt sich ein geschätzter fairer Wert für die monday.com-Aktie von 227,72 US-Dollar pro Aktie. Das bedeutet, dass die Aktie derzeit mit einem Abschlag von 15,4 % gegenüber ihrem inneren Wert gehandelt wird, was darauf hindeutet, dass sie vom Markt unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass monday.com um 15,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: monday.com Preis vs. Umsatz

Für schnell wachsende Softwareunternehmen, bei denen die Gewinne häufig für das Wachstum reinvestiert werden, ist das Kurs-Umsatz-Verhältnis (PS) eine weithin bevorzugte Bewertungskennzahl. Dieser Ansatz ist besonders nützlich, wenn die Unternehmen noch keine stabilen Gewinne ausweisen, da sich die Anleger so auf die Fähigkeit konzentrieren können, unabhängig von kurzfristigen Rentabilitätsschwankungen Einnahmen zu erzielen.

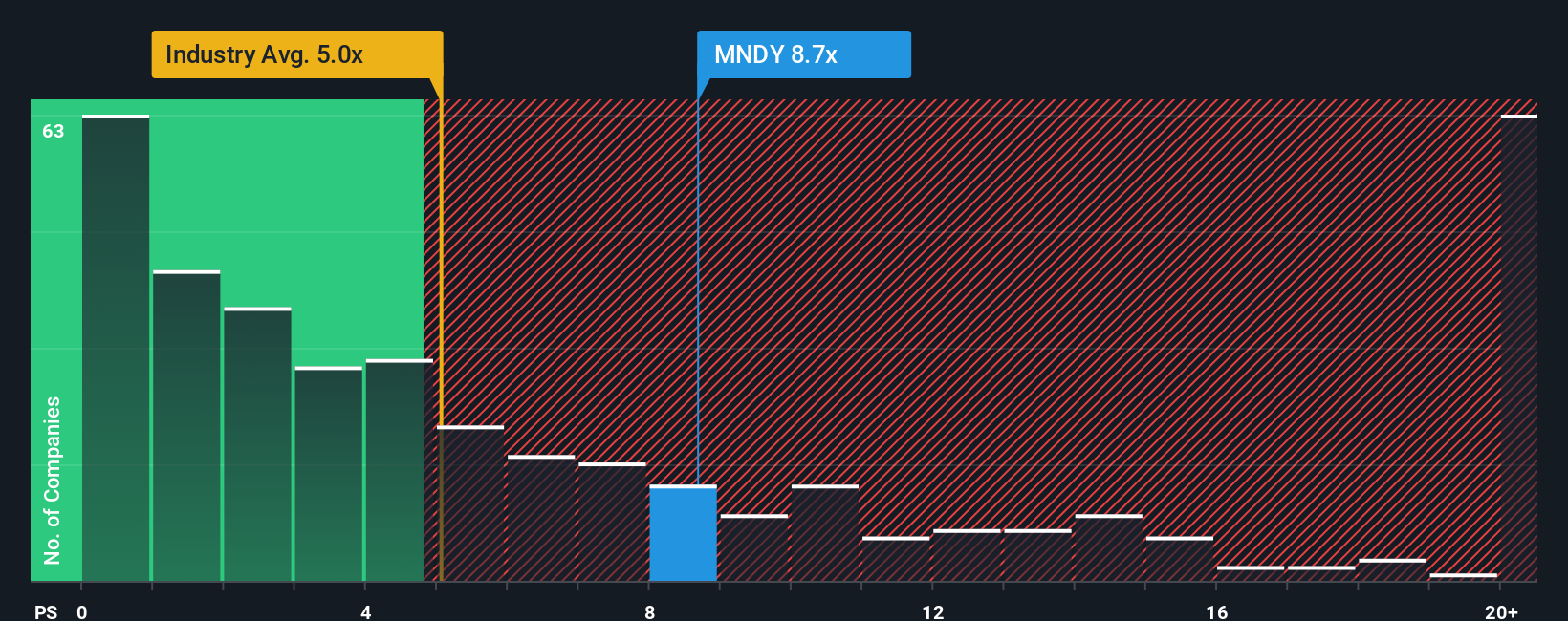

Das PS-Verhältnis eines Unternehmens hilft den Anlegern zu beurteilen, ob der Markt zu optimistisch oder zu pessimistisch in Bezug auf zukünftige Umsätze und Wachstum ist. In der Regel können wachstumsstarke Unternehmen ein höheres PS-Verhältnis rechtfertigen, wenn von ihnen erwartet wird, dass sie rentabel werden und schnell expandieren, aber die Risiken im Zusammenhang mit technologischen Geschäftsmodellen bedeuten, dass ein zu hoher Aufschlag ein Zeichen für übermäßigen Optimismus sein kann. Für monday.com liegt das aktuelle PS-Verhältnis bei 9,0x. Damit liegt es sowohl über dem Branchendurchschnitt von 5,1x als auch über dem Durchschnitt der Vergleichsgruppe von 7,9x. Dies deutet darauf hin, dass die Aktie mit einem Aufschlag im Vergleich zu vielen direkten Wettbewerbern und dem breiteren Softwaresektor gehandelt wird.

Um eine nuanciertere Benchmark zu erhalten, hat Simply Wall St ein "Faires Verhältnis" entwickelt. In diesem Fall beträgt das faire Verhältnis 12,1x und kombiniert Faktoren wie die Wachstumsaussichten von monday.com, das Gewinnmargenprofil, die Marktkapitalisierung und branchenspezifische Risiken. Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich passt sich das faire Verhältnis an die einzigartigen Fundamentaldaten eines Unternehmens an und erfasst, ob sein Wachstumspotenzial oder sein Risikoprofil seine aktuelle Bewertung rechtfertigt.

Ein Vergleich des aktuellen PS-Verhältnisses von monday.com von 9,0x mit dem Fairen Verhältnis von 12,1x zeigt, dass die Aktie unter dem Wert gehandelt wird, der angesichts der zugrunde liegenden Stärken und Aussichten zu erwarten wäre. Dies könnte auf eine Chance für wertorientierte Anleger hindeuten.

Ergebnis: UNDERVALUED

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr monday.com-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Interpretation der Geschichte eines Unternehmens, die Ihre Sicht des potenziellen Wachstums, der Erträge und Margen mit einer spezifischen Finanzprognose und einer persönlichen Schätzung des fairen Wertes verknüpft.

Narratives sind ein leistungsstarkes, einfach zu bedienendes Tool, das auf der Community-Seite von Simply Wall St zur Verfügung steht und von Millionen von Anlegern für ihre Anlageentscheidungen genutzt wird. Im Gegensatz zu statischen Bewertungsmodellen können Sie mit Narratives Ihre Annahmen und Überzeugungen über ein Unternehmen mit realen Zahlen kombinieren, um festzustellen, ob Sie den aktuellen Preis für fair, billig oder überbewertet halten.

Mit Narratives können Sie sofort erkennen, ob Ihre Prognosen einen guten Zeitpunkt zum Kauf oder Verkauf nahelegen, indem Sie Ihren fairen Wert direkt mit dem aktuellen Kurs von monday.com vergleichen. Sobald neue Informationen eintreffen, wie z. B. neue Schlagzeilen oder Quartalsergebnisse, werden Narratives automatisch aktualisiert, so dass Sie ohne zusätzlichen Aufwand über die sich schnell verändernden Marktbedingungen auf dem Laufenden bleiben können.

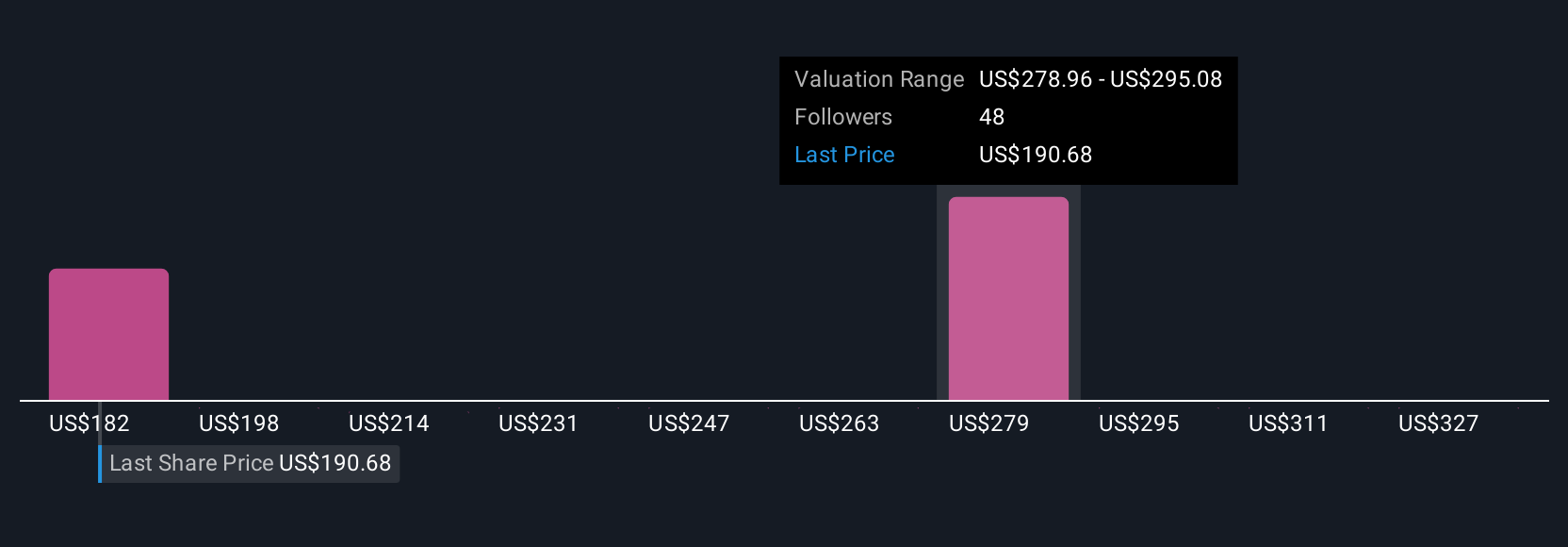

Ein monday.com-Narrativ könnte zum Beispiel eine robuste Unternehmensakzeptanz und ein anhaltendes jährliches Wachstum von mehr als 20 % vorhersagen und die Aktie mit 450 $ pro Aktie bewerten. Ein anderer, vorsichtigerer Narrative sieht vielleicht wettbewerbsbedingte Herausforderungen voraus, die die Expansion einschränken, was zu einem fairen Wert von eher $205 führt. So haben Sie die Möglichkeit, die Perspektive zu wählen, die zu Ihrer Sichtweise und Risikobereitschaft passt.

Glauben Sie, dass hinter der Geschichte von monday.com noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob monday.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MNDY

Advertisement