Das Geschäft und die Aktien von Domo, Inc. (NASDAQ:DOMO) bleiben weiterhin hinter der Branche zurück

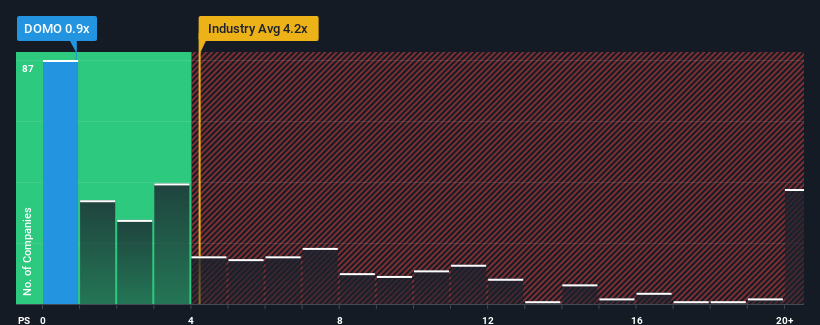

Mit einem Kurs-Umsatz-Verhältnis (oder "KGV") von 0,9 sendet Domo, Inc.(NASDAQ:DOMO) derzeit möglicherweise sehr bullische Signale aus, wenn man bedenkt, dass fast die Hälfte aller Softwareunternehmen in den Vereinigten Staaten ein KGV von mehr als 4,2x aufweisen und sogar KGVs von mehr als 11x nicht ungewöhnlich sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Siehe unsere letzte Analyse für Domo

Wie sieht die jüngste Performance von Domo aus?

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, ist Domo in letzter Zeit relativ träge gewesen. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schwache Umsatzentwicklung nicht verbessern wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie hoffen, dass sich die Einnahmen nicht weiter verschlechtern und dass Sie einige Aktien erwerben können, solange sie in Ungnade fallen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Domo dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Das Kurs-Gewinn-Verhältnis von Domo ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr geringes Wachstum oder sogar sinkende Umsätze erzielt und vor allem viel schlechter abschneidet als die Branche.

Rückblickend hat das Unternehmen im letzten Jahr praktisch den gleichen Umsatz erzielt wie im Jahr zuvor. Erfreulicherweise sind die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 44 % gestiegen, ungeachtet der letzten 12 Monate. Auch wenn das Unternehmen in der Vergangenheit solide Arbeit geleistet hat, ist es doch etwas beunruhigend, dass das Umsatzwachstum so stark zurückgegangen ist.

Was die Aussichten anbelangt, so dürften die Erträge im nächsten Jahr geringer ausfallen, da die fünf Analysten, die das Unternehmen beobachten, von einem Umsatzrückgang von 2,0 % ausgehen. Das ist nicht gut, wenn man bedenkt, dass für den Rest der Branche ein Wachstum von 22 % erwartet wird.

Angesichts dieser Informationen überrascht es uns nicht, dass Domo zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Selbst die Beibehaltung dieser Preise könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Domo lernen?

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von Domo ergeben, dass die Aussichten auf schrumpfende Einnahmen zu dem niedrigen KGV beitragen. Da andere Unternehmen in der Branche ein Umsatzwachstum prognostizieren, rechtfertigen die schlechten Aussichten von Domo sein niedriges KGV. Solange sich nichts Wesentliches ändert, ist es schwer vorstellbar, dass der Aktienkurs drastisch steigen wird.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 3 Warnzeichen für Domo entdeckt , die Sie beachten sollten, und eines davon bereitet uns Unbehagen.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Domo ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Domo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.