Anleger, die vor fünf Jahren in DocuSign (NASDAQ:DOCU) investiert haben, liegen immer noch 60% im Minus, selbst nach einem Anstieg von 3,4% in der vergangenen Woche

Statistisch gesehen ist langfristiges Investieren ein profitables Unterfangen. Aber auf dem Weg dorthin werden sich einige Aktien schlecht entwickeln. So ist beispielsweise der Aktienkurs von DocuSign, Inc.(NASDAQ:DOCU) innerhalb von fünf Jahren um 60 % gefallen. Das tut uns natürlich leid für die Aktionäre, die kurz vor dem Höchststand gekauft haben. Noch schlimmer ist, dass der Kurs innerhalb eines Monats um 14 % gesunken ist, was überhaupt nicht lustig ist. Dies könnte aber auch eine Reaktion des Marktes auf die kürzlich veröffentlichten Finanzergebnisse sein. Sie können die neuesten Zahlen in unserem Unternehmensbericht nachlesen.

Der jüngste Anstieg um 3,4 % könnte ein positives Zeichen für die Zukunft sein, daher sollten wir einen Blick auf die historischen Fundamentaldaten werfen.

In seinem Essay The Superinvestors of Graham-and-Doddsville beschrieb Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Durch den Vergleich des Gewinns pro Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger zu einem Unternehmen im Laufe der Zeit verändert hat.

DocuSign ist in den letzten fünf Jahren profitabel geworden. Das würde im Allgemeinen als positiv angesehen werden, daher sind wir überrascht, dass der Aktienkurs gesunken ist. Andere Kennzahlen könnten uns einen besseren Überblick darüber geben, wie sich der Wert des Unternehmens im Laufe der Zeit verändert.

Im Gegensatz zum Aktienkurs sind die Einnahmen im Fünfjahreszeitraum um 18 % pro Jahr gestiegen. Eine genauere Betrachtung der Einnahmen und Erträge könnte erklären, warum der Aktienkurs schwächelt, oder auch nicht; es könnte sich eine Gelegenheit ergeben.

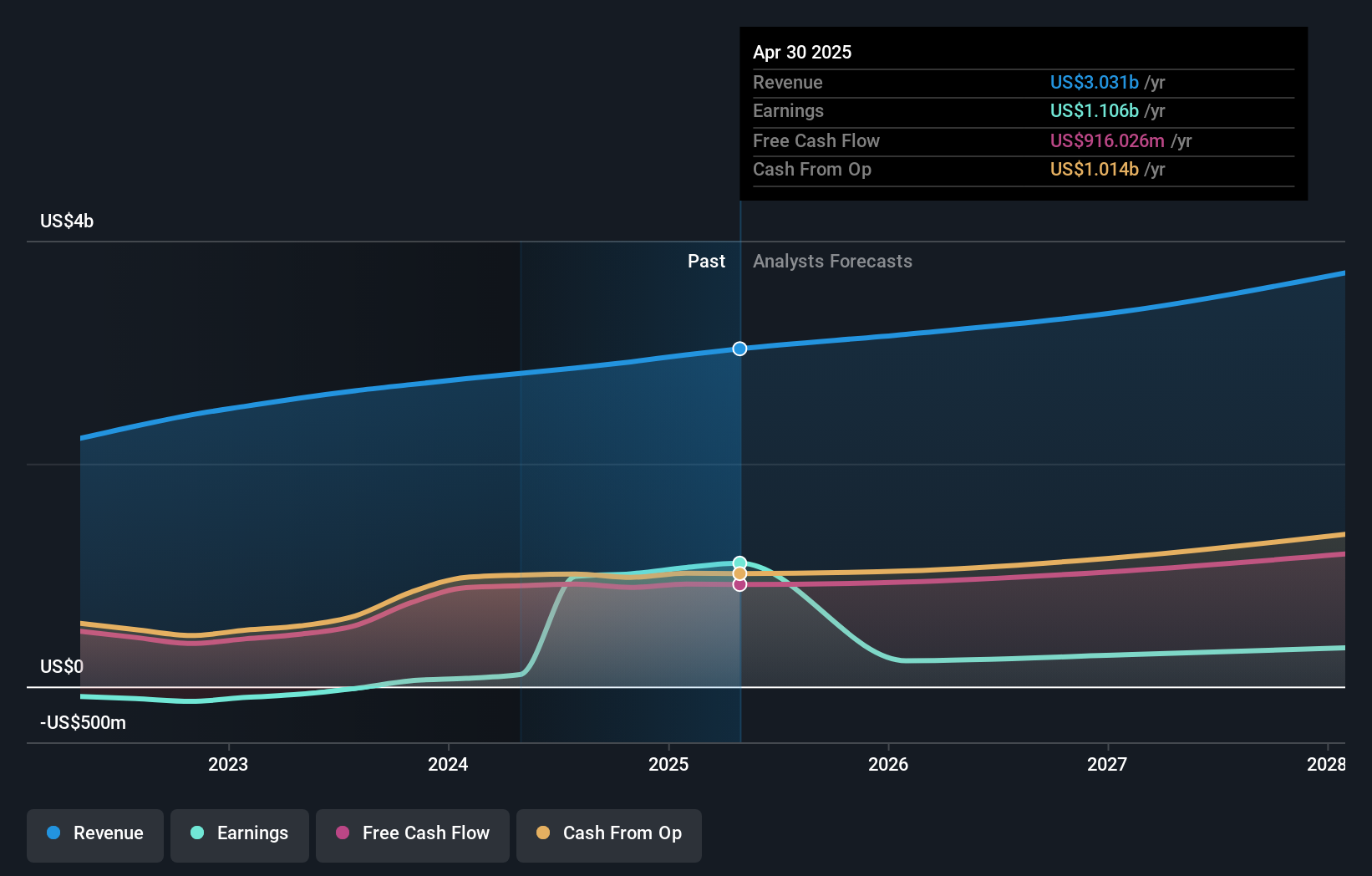

In der nachstehenden Abbildung können Sie sehen, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

DocuSign ist bei den Anlegern gut bekannt, und viele clevere Analysten haben versucht, die künftigen Gewinnzahlen vorherzusagen. In dieser interaktiven Grafik der zukünftigen Gewinnschätzungen können Sie sehen, was die Analysten für DocuSign vorhersagen.

Eine andere Sichtweise

Es ist gut zu sehen, dass DocuSign seine Aktionäre in den letzten zwölf Monaten mit einer Gesamtrendite von 39 % belohnt hat. Zweifellos sind diese jüngsten Renditen viel besser als der TSR-Verlust von 10 % pro Jahr über fünf Jahre. Das macht uns ein wenig misstrauisch, aber das Unternehmen könnte sein Schicksal gewendet haben. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Zu diesem Zweck sollten Sie die 2 Warnzeichen beachten, die wir bei DocuSign entdeckt haben.

Wenn Sie es vorziehen, sich ein anderes Unternehmen anzusehen - eines mit potenziell besseren Finanzkennzahlen -, dann sollten Sie sich diese kostenlose Liste von Unternehmen, die bewiesen haben, dass sie ihre Erträge steigern können, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DocuSign unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.