Advertisement

Ist Datadog (NASDAQ:DDOG) zu hoch verschuldet?

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Datadog, Inc.(NASDAQ:DDOG) Gebrauch von Schulden. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es mit freiem Cashflow oder durch Kapitalbeschaffung zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Billigpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Datadog an

Wie hoch ist die Verschuldung von Datadog?

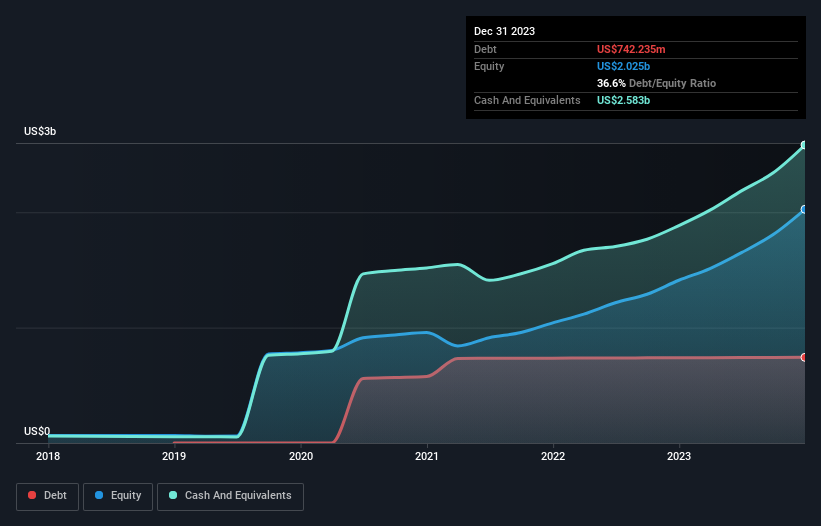

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Datadog im Dezember 2023 mit 742,2 Mio. US-Dollar verschuldet war, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch 2,58 Mrd. US$ an Barmitteln gegenüber, so dass das Unternehmen über 1,84 Mrd. US$ an Nettobarmitteln verfügt.

Wie solide ist die Bilanz von Datadog?

Laut der letzten gemeldeten Bilanz hatte Datadog Verbindlichkeiten in Höhe von 1,00 Mrd. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 907,7 Mio. US$, die nach 12 Monaten fällig waren. Demgegenüber standen 2,58 Milliarden US-Dollar an Barmitteln und 509,3 Millionen US-Dollar an Forderungen, die innerhalb von 12 Monaten fällig waren. Das Unternehmen verfügt also über 1,18 Mrd. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass Datadog seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist. Einfach ausgedrückt: Die Tatsache, dass Datadog über mehr Barmittel als Schulden verfügt, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Datadog seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Auf 12-Monats-Sicht meldete Datadog einen Umsatz von 2,1 Mrd. US-Dollar, was einem Plus von 27 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg zu Gewinnen finden kann.

Wie risikoreich ist Datadog also?

Obwohl Datadog in den letzten zwölf Monaten einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete, erzielte das Unternehmen einen satzungsgemäßen Gewinn von 49 Millionen US-Dollar. Wenn man also bedenkt, dass das Unternehmen neben dem gesetzlich vorgeschriebenen Gewinn auch über Nettobarmittel verfügt, ist die Aktie wahrscheinlich nicht so riskant, wie es vielleicht den Anschein hat, zumindest auf kurze Sicht. Unserer Meinung nach ist das Umsatzwachstum von 27 % ein gutes Zeichen. Es besteht kein Zweifel, dass ein schnelles Umsatzwachstum eine Aktie von allen möglichen Übeln befreien kann. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Seien Sie sich bewusst, dass Datadog in unserer Investitionsanalyse 2 Warnzeichen anzeigt, die Sie kennen sollten...

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne die Last von Schulden steigern können, dann sehen Sie sich diese kostenlose Liste wachsender Unternehmen an, die Nettobarmittel in der Bilanz haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Datadog unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version.

Über NasdaqGS:DDOG

Datadog

Advertisement