Ist es zu spät, CrowdStrike nach seinem 359%igen Drei-Jahres-Anstieg zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob CrowdStrike Holdings auf diesem Niveau noch kaufenswert ist oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein. Das ist genau das, was diese Aufschlüsselung auspacken wird.

- Trotz einiger unruhiger Wochen, in denen die Aktie in den letzten 7 Tagen um 7,8 % und im letzten Monat um 7,0 % gefallen ist, liegen die Aktien im bisherigen Jahresverlauf immer noch um 37,5 %, im letzten Jahr um 36,0 % und in den letzten drei Jahren sogar um 359,3 % im Plus. Dies wirft natürlich die Frage auf, wie viel Aufwärtspotenzial noch vorhanden ist.

- Die jüngsten Kursschwankungen wurden durch die anhaltende Begeisterung über die Nachfrage nach Cybersicherheit und die Rolle von CrowdStrike bei der Abwehr von Bedrohungen mit hohem Bekanntheitsgrad sowie durch einen allgemeinen Stimmungsumschwung bei den Anlegern gegenüber wachstumsstarken Softwareunternehmen ausgelöst. Gleichzeitig rücken immer wiederkehrende Schlagzeilen über zunehmende Cyberangriffe auf Unternehmen und Regierungen CrowdStrike als eine Plattform ins Rampenlicht, die man unbedingt haben muss.

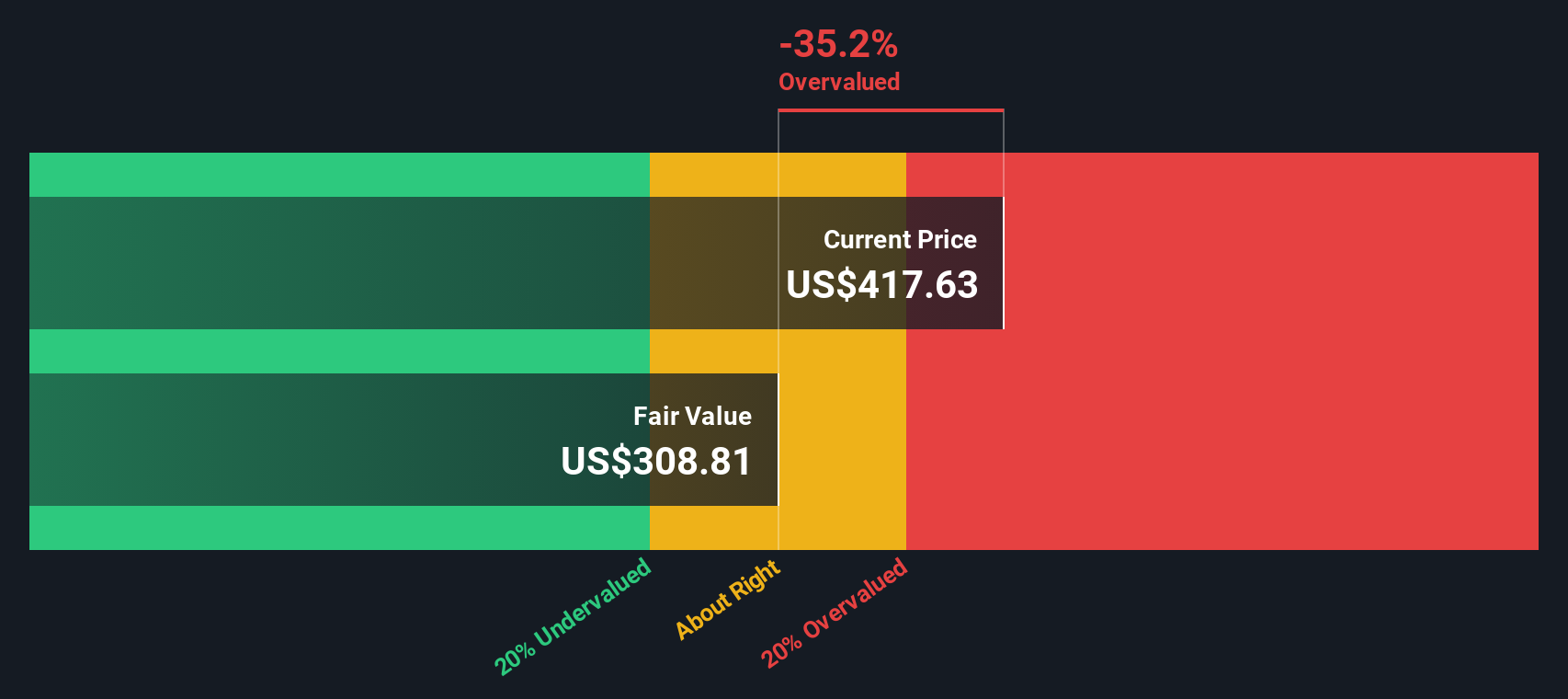

- In unserem Bewertungsschema erreicht CrowdStrike derzeit einen Wert von 0/6, was bedeutet, dass das Unternehmen bei keiner unserer Standardprüfungen als unterbewertet eingestuft wird. Im Folgenden gehen wir auf die wichtigsten Bewertungsansätze ein, die hinter diesem Ergebnis stehen, und stellen am Ende dieses Artikels eine nuanciertere Methode vor, um zu verstehen, was der Markt wirklich einpreist.

CrowdStrike Holdings erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: CrowdStrike Holdings Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese dann auf die Gegenwart abzinst. Für CrowdStrike Holdings beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,1 Mrd. $ und verwendet die Prognosen der Analysten für die nächsten Jahre, um dann das weitere Wachstum zu extrapolieren.

Analysten und Modellschätzungen gehen davon aus, dass der freie Cashflow bis zum Jahr 2030 auf etwa 4,7 Mrd. USD ansteigen wird, wobei die Zwischenprognosen mit zunehmender Größe des Unternehmens stetig zunehmen. Alle diese künftigen Cashflows, ausgedrückt in US-Dollar, werden auf den heutigen Tag abgezinst und mit einem langfristigen Endwert kombiniert, um einen geschätzten inneren Wert von etwa 441,91 US-Dollar pro Aktie zu erhalten.

Verglichen mit dem aktuellen Aktienkurs deutet dieser DCF darauf hin, dass die Aktie um etwa 8,1 % überbewertet ist. Dies ist ein relativ geringer Abstand und liegt innerhalb der normalen Fehlermarge für langfristige Prognosen.

Ergebnis: ÜBER RICHTIG

CrowdStrike Holdings ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

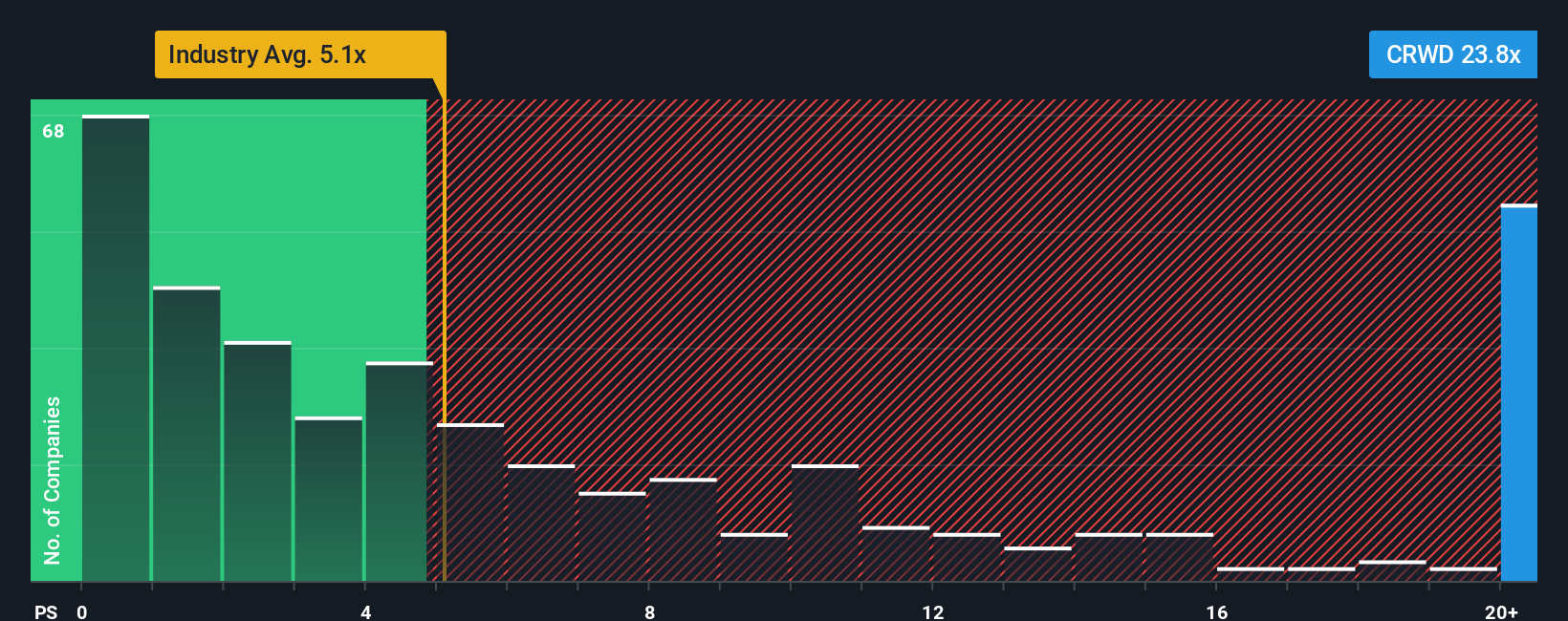

Ansatz 2: CrowdStrike Holdings Kurs vs. Umsatz

Für wachstumsstarke Softwareunternehmen, die in großem Umfang reinvestieren, ist das Kurs-Umsatz-Verhältnis in der Regel ein zuverlässigerer Maßstab als ertragsbasierte Kennzahlen, da die Erträge weniger durch kurzfristige Investitionen und aktienbasierte Vergütungen verzerrt werden. Anleger akzeptieren in der Regel einen höheren Umsatzmultiplikator, wenn sie ein stärkeres langfristiges Wachstum erwarten und das Geschäftsmodell als relativ risikoarm ansehen, während langsamere oder risikoreichere Namen in der Regel zu niedrigeren Verhältnissen gehandelt werden.

CrowdStrike wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 26,4x gehandelt, was deutlich über dem Durchschnitt der Softwarebranche von etwa 4,9x und dem Durchschnitt der Vergleichsgruppe von etwa 11,9x liegt. Allein aufgrund dieser einfachen Vergleiche erscheint die Aktie teuer. Das von Simply Wall St entwickelte Fair Ratio schätzt jedoch, dass angesichts des Wachstumsprofils von CrowdStrike, der Margen, der Branchenpositionierung, der Größe und der Risikofaktoren ein angemesseneres Kurs-Umsatz-Verhältnis eher bei 15,3 liegen würde.

Da das faire Verhältnis unternehmensspezifische Fundamentaldaten einbezieht und nicht nur mit breiten Durchschnittswerten vergleicht, bietet es eine nuanciertere Benchmark. Da das aktuelle Kurs-Umsatz-Verhältnis von 26,4x deutlich über dem fairen Kurs-Umsatz-Verhältnis von 15,3x liegt, sind die Aktien nach diesem Maßstab deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1455 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CrowdStrike Holdings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Methode, um Ihre Sicht auf ein Unternehmen mit den dahinter stehenden Zahlen zu verbinden. Ein Narrativ ist die Geschichte, die Sie über CrowdStrike Holdings glauben, einschließlich der Frage, wie schnell die Einnahmen wachsen können, wie die Gewinnspannen aussehen könnten und wie ein angemessener fairer Wert aussehen könnte, alles in einer strukturierten Prognose erfasst. Narratives verbinden drei wichtige Teile miteinander: die Unternehmensgeschichte, die Finanzprognosen, die sich aus dieser Geschichte ergeben, und den daraus resultierenden fairen Wert, der am Ende herausfällt. Auf Simply Wall St erstellen Millionen von Anlegern diese Narrative und tauschen sie auf der Community-Seite aus, wo sie leicht zu erforschen und anzupassen sind, anstatt mit einer leeren Tabelle zu beginnen. Sie helfen Ihnen, den fairen Wert jedes Narrativs mit dem aktuellen Aktienkurs zu vergleichen, und sie werden dynamisch aktualisiert, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen. So sehen einige CrowdStrike-Narratives den fairen Wert derzeit eher bei etwa 330 $, während andere eher bei 610 $ liegen, was sehr unterschiedliche Erwartungen in Bezug auf Wachstum, Rentabilität und Risiko widerspiegelt.

Bei CrowdStrike Holdings machen wir es Ihnen jedoch ganz einfach mit einer Vorschau auf zwei führende CrowdStrike Holdings Narratives:

🐂 CrowdStrike Holdings Bull Case

Fairer Wert: $533,26

Implizite Unterbewertung gegenüber dem letzten Schlusskurs: ca. 10,5%

Prognostiziertes Umsatzwachstum: 21,55%

- Sieht Falcon Flex, KI-Funktionen wie Charlotte und ein breiteres Produktangebot als Katalysatoren für eine stärkere Kundenakzeptanz, höhere Margen und ein dauerhaftes Umsatzwachstum.

- Geht davon aus, dass sich der Umsatz jährlich um mehr als 20 % erhöhen kann und die Margen solide positiv werden, was eine höhere langfristige Ertragsbasis und ein höheres Bewertungsmultiple unterstützt.

- Weist auf Risiken im Zusammenhang mit der Ausführung, dem Wettbewerb und der Abhängigkeit von neueren Produkten hin, kommt aber letztlich zu dem Schluss, dass die aktuelle Preisgestaltung die KI und die Plattformoptionalität von CrowdStrike nicht vollständig widerspiegelt.

🐻 CrowdStrike Holdings Bear Case

Fairer Wert: $431,24

Implizite Überbewertung gegenüber dem letzten Schlusskurs: ca. 10,7%

Prognostiziertes Umsatzwachstum: 18,0%

- Argumentiert, dass CrowdStrike aufgrund der cloudbasierten, modularen Plattform von Falcon und der starken ARR-Dynamik ein qualitativ hochwertiges Unternehmen ist, wobei ein Großteil dieser Stärke bereits im Aktienkurs enthalten ist.

- Geht von einem robusten, aber moderaten Umsatzwachstum und einer verbesserten Rentabilität aus, kommt jedoch zu dem Schluss, dass die heutige Bewertung sehr hohe Renditeerwartungen im Verhältnis zum zugrunde liegenden freien Cashflow impliziert.

- Hält die Aktie für attraktiv, wenn sie sich der Fair-Value-Schätzung nähert oder darunter liegt, wo die prognostizierten langfristigen Renditen die Wettbewerbs-, Umsetzungs- und Bewertungsrisiken besser ausgleichen würden.

Glauben Sie, dass hinter der Geschichte von CrowdStrike Holdings mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CrowdStrike Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.