Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wichtig ist, dass CrowdStrike Holdings, Inc.(NASDAQ:CRWD) Schulden hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für CrowdStrike Holdings an

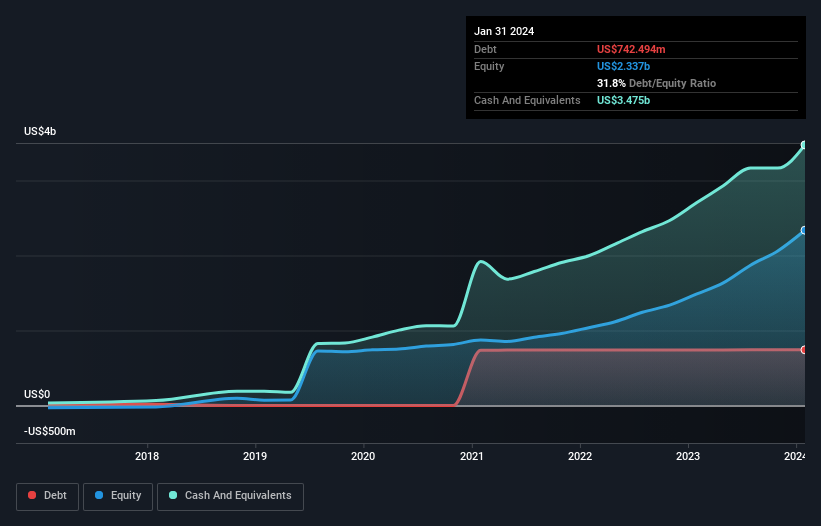

Wie hoch ist die Verschuldung von CrowdStrike Holdings?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass CrowdStrike Holdings im Januar 2024 mit 742,5 Mio. US-Dollar verschuldet war, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch liquide Mittel in Höhe von 3,47 Mrd. US-Dollar gegenüber, was zu einer Nettoliquidität von 2,73 Mrd. US-Dollar führt.

Wie gesund ist die Bilanz von CrowdStrike Holdings?

Wenn wir die jüngsten Bilanzdaten näher betrachten, sehen wir, dass CrowdStrike Holdings Verbindlichkeiten in Höhe von 2,70 Mrd. US-Dollar hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 1,61 Mrd. US-Dollar, die danach fällig werden. Demgegenüber standen 3,47 Milliarden US-Dollar an Barmitteln und 853,1 Millionen US-Dollar an Forderungen, die innerhalb von 12 Monaten fällig waren. Die Gesamtverbindlichkeiten des Unternehmens entsprechen also nahezu perfekt den kurzfristigen, liquiden Vermögenswerten.

In Anbetracht der Größe von CrowdStrike Holdings scheinen die liquiden Mittel in einem guten Verhältnis zu den Gesamtverbindlichkeiten zu stehen. Auch wenn es schwer vorstellbar ist, dass das 77,5-Milliarden-US-Dollar-Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach dennoch, seine Bilanz zu beobachten. Einfach ausgedrückt: Die Tatsache, dass CrowdStrike Holdings mehr Barmittel als Schulden hat, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob CrowdStrike Holdings seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Auf 12-Monats-Sicht meldete CrowdStrike Holdings einen Umsatz von 3,1 Mrd. US-Dollar, was einem Plus von 36 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Mit etwas Glück wird das Unternehmen in der Lage sein, seinen Weg zur Rentabilität zu finden.

Wie riskant ist CrowdStrike Holdings also?

Während CrowdStrike Holdings auf der Ebene des Ergebnisses vor Zinsen und Steuern (EBIT) Geld verloren hat, verbuchte das Unternehmen auf dem Papier einen Gewinn von 89 Millionen US-Dollar. Wenn man das für bare Münze nimmt und die Barmittel berücksichtigt, halten wir das Unternehmen kurzfristig nicht für sehr riskant. Das Umsatzwachstum von 36 % ist unserer Meinung nach ein gutes Zeichen. Es besteht kein Zweifel, dass ein schnelles Umsatzwachstum eine Aktie von allen möglichen Übeln befreien kann. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Beachten Sie, dass CrowdStrike Holdings in unserer Anlageanalyse 2 Warnzeichen aufweist, die Sie kennen sollten...

Wenn Sie nach all dem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CrowdStrike Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CRWD

Advertisement