Bewertung von CrowdStrike nach dem Anstieg um 49 % im Jahr 2025 und der Dynamik der KI-Sicherheit

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob CrowdStrike Holdings nach seinem enormen Anstieg immer noch kaufenswert ist oder ob die besten Tage bereits eingepreist sind, sind Sie nicht allein. Genau darum soll es in dieser Analyse gehen.

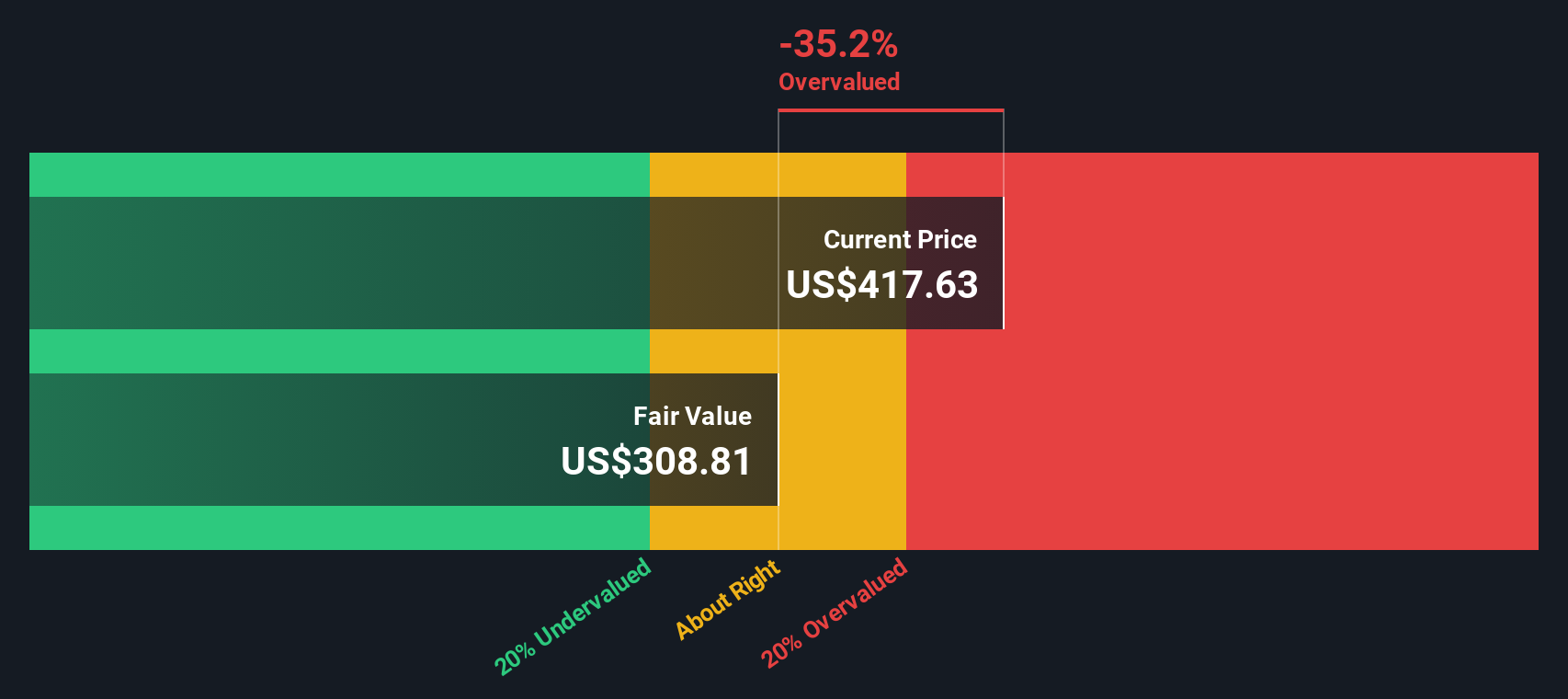

- Die Aktie hat sich im letzten Monat mit einem Minus von etwa 7,0 % etwas abgekühlt, liegt aber im bisherigen Jahresverlauf immer noch um 49,0 % und über drei Jahre um 350,2 % im Plus. Dies wirft natürlich die Frage auf, ob der aktuelle Kurs die Wachstumsstory des Unternehmens angemessen widerspiegelt.

- Die jüngsten Schlagzeilen konzentrierten sich auf die wachsende Rolle von CrowdStrike im Bereich der Cybersicherheit für Unternehmen und auf hochkarätige Partnerschaften, die den Ruf des Unternehmens als bevorzugte Plattform für den Schutz vor Cloud-Bedrohungen stärken. Gleichzeitig hat der branchenweite Optimismus in Bezug auf KI-gestützte Sicherheitstools Namen wie CrowdStrike zusätzlichen Schwung und Volatilität verliehen.

- Trotz dieser Stärke bewertet unser Bewertungsrahmen CrowdStrike mit 0/6, was darauf hindeutet, dass das Unternehmen bei herkömmlichen Prüfungen als teuer eingestuft wird. Im Folgenden gehen wir die wichtigsten Bewertungsansätze durch, die zu diesem Urteil geführt haben, und schließen mit einer nuancierteren Betrachtungsweise dessen, was die Aktie wirklich wert sein könnte.

CrowdStrike Holdings erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: CrowdStrike Holdings Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf ihren Wert in heutigen Dollar abzinst.

Für CrowdStrike Holdings geht das Modell von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,1 Milliarden Dollar aus und prognostiziert ein starkes Wachstum in den nächsten zehn Jahren. Im Rahmen des zweistufigen Modells von Simply Wall St für den freien Cashflow zum Eigenkapital decken die Prognosen der Analysten die nächsten Jahre ab. Darüber hinaus werden die Cashflows extrapoliert und erreichen bis zum Jahr 2035 einen geschätzten freien Cashflow von etwa 9,2 Mrd. $. Diese künftigen Cashflows werden dann unter Verwendung einer angemessenen erforderlichen Rendite auf den Gegenwartswert abgezinst.

Nimmt man all diese diskontierten Cashflows zusammen, ergibt sich ein geschätzter innerer Wert von etwa 438,59 $ pro Aktie. Auf der Grundlage der aktuellen Marktpreise bedeutet dies, dass die Aktie um etwa 18,0 % überbewertet ist, was darauf hindeutet, dass die Anleger eine Prämie für das Wachstum zahlen, die sich möglicherweise bereits weitgehend im Preis widerspiegelt.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass CrowdStrike Holdings um 18,0 % überbewertet sein könnte. Entdecken Sie 905 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: CrowdStrike Holdings Kurs vs. Umsatz

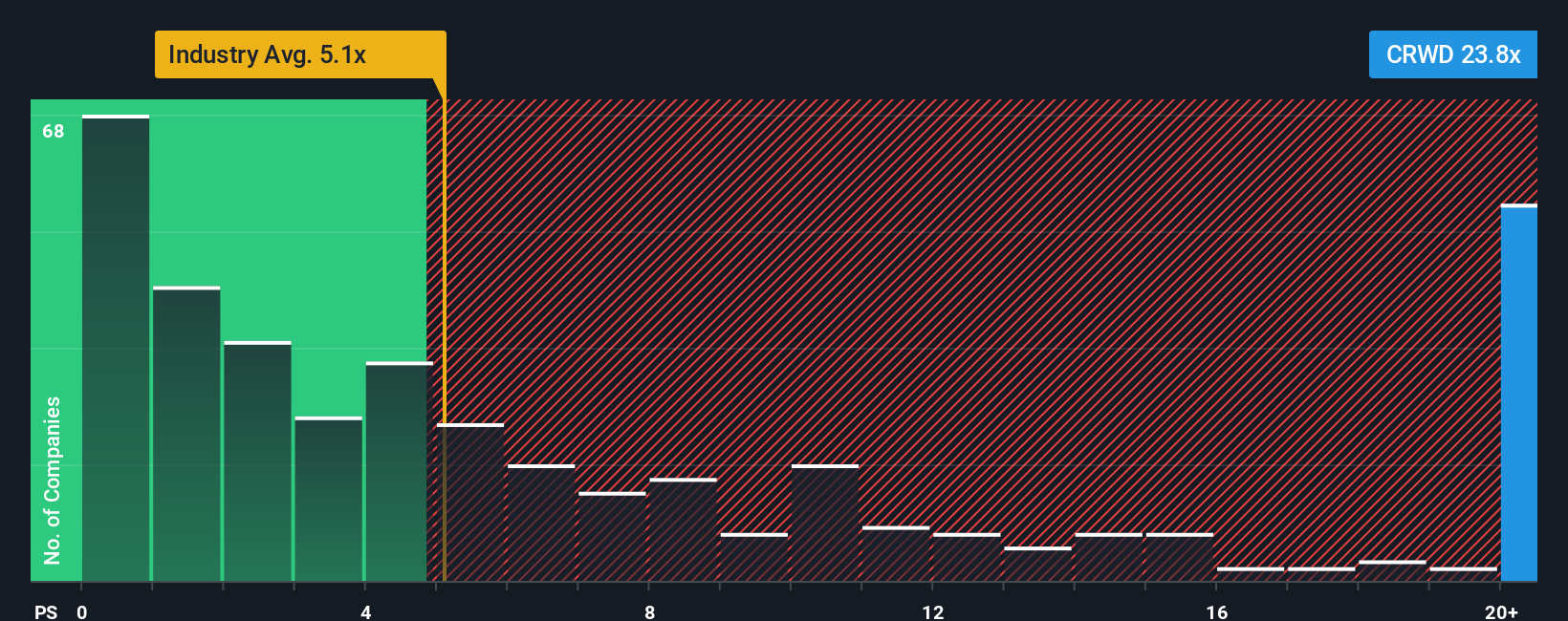

Für ein schnell wachsendes Softwareunternehmen wie CrowdStrike, das immer noch auf Skalierung setzt, ist das Kurs-Umsatz-Multiplikatorverhältnis ein praktischer Weg, um zu vergleichen, was Investoren für jeden Dollar an Einnahmen zahlen. Es steht in direktem Zusammenhang mit der Fähigkeit des Unternehmens, seinen Umsatz zu steigern, was der wichtigste Faktor für den langfristigen Wert ist, während sich die Gewinnspannen noch entwickeln.

Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres Umsatzmultiplikatorverhältnis, während ein langsameres Wachstum oder ein höheres Risiko einen Abschlag rechtfertigen. CrowdStrike wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 28,6x gehandelt und liegt damit weit über dem breiteren Branchendurchschnitt von etwa 5,1x und sogar deutlich über dem seiner wachstumsstarken Vergleichsgruppe von etwa 12,8x.

Das Fair Ratio Framework von Simply Wall St schätzt, wie hoch ein angemessenes Kurs-Umsatz-Verhältnis sein sollte, wenn man die Wachstumsaussichten, das Rentabilitätsprofil, die Branche, die Marktkapitalisierung und das Risiko von CrowdStrike berücksichtigt. Dieses maßgeschneiderte faire Verhältnis von 15,8x ist aussagekräftiger als einfache Peer- oder Branchenvergleiche, da es diese Fundamentaldaten explizit berücksichtigt und nicht davon ausgeht, dass alle Softwareunternehmen ähnliche Multiplikatoren verdienen. Gemessen an diesem Maßstab wirkt das aktuelle 28,6-fache von CrowdStrike überzogen und deutet auf eine Aktie hin, die für ihre Aussichten überbewertet ist.

Fazit: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1446 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CrowdStrike Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über CrowdStrike Holdings mit den Zahlen zu verknüpfen, indem Sie das, was Sie über die Produkte, das Wachstum, die Margen und die Risiken des Unternehmens glauben, mit einer spezifischen Finanzprognose und einer Schätzung des fairen Wertes verbinden. Auf der Community-Seite von Simply Wall St sind Narratives ein einfaches, zugängliches Instrument, das von Millionen von Anlegern genutzt wird, um ihre Sichtweise eines Unternehmens in Annahmen für künftige Umsätze, Gewinne und Gewinnspannen zu übersetzen und dann den sich daraus ergebenden fairen Wert mit dem heutigen Aktienkurs zu vergleichen, um zu entscheiden, ob man kaufen, halten oder verkaufen sollte. Da Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Gewinnmitteilungen, Produkteinführungen oder wichtige Nachrichten auf den Markt kommen, helfen sie Ihnen, Ihre Investitionsthese aktuell und nicht statisch zu halten. Ein Beispiel: Ein CrowdStrike-Narrativ impliziert derzeit einen fairen Wert von etwa 431 $ pro Aktie, während ein anderes näher an 533 $ heranreicht. Dies veranschaulicht, wie verschiedene Investoren, die dasselbe Unternehmen betrachten, zu sehr unterschiedlichen, aber klar quantifizierten Ansichten darüber gelangen können, was die Aktie tatsächlich wert ist.

Bei CrowdStrike Holdings machen wir es Ihnen jedoch ganz einfach mit einer Vorschau auf zwei führende CrowdStrike Holdings Narratives:

🐂 CrowdStrike Holdings Bull Case

Fairer Wert: $533,26 pro Aktie

Implizite Unterbewertung gegenüber dem letzten Schlusskurs: -3,0%

Angenommenes Umsatzwachstum: 21,55%

- Erwartet, dass KI-gesteuerte Funktionen wie Charlotte, Falcon Flex-Abonnements und Automatisierungstools die Kundenbeziehungen vertiefen, eine höhere Preisgestaltung unterstützen und die Margen im Laufe der Zeit erhöhen werden.

- Sieht eine starke Dynamik von Cloud-Marktplätzen und großen Technologiepartnern, wobei die wachsende Produktbreite das ARR-Wachstum vorantreibt, da Kunden ihre Sicherheitstools auf Falcon konsolidieren.

- Geht davon aus, dass die Umsetzung neuer Module und Akquisitionen die Risiken der Integration, des Wettbewerbs und der Abhängigkeit von Non-GAAP-Kennzahlen überwiegen wird, was den Zielen der Analysten entspricht, die leicht über dem aktuellen Aktienkurs liegen.

🐻 CrowdStrike Holdings Bear Case

Fairer Wert: $431,24 pro Aktie

Implizite Überbewertung gegenüber dem letzten Schlusskurs: 20,0%

Angenommenes Umsatzwachstum: 18.0%

- Erkennt Falcon als äußerst attraktive, cloudbasierte Abonnementplattform mit starkem ARR-Wachstum und zunehmender Modulakzeptanz, aber mit einer konservativeren Fair-Value-Schätzung.

- Hebt die soliden Fundamentaldaten hervor, einschließlich einer gesunden Bilanz und steigender Eigenkapitalrenditen, während die aktuellen Markterwartungen im Verhältnis zu den zugrunde liegenden Cashflows als aggressiv angesehen werden.

- Beschreibt, dass die Aktie eine jährliche Rendite von etwa 10 % unter den Annahmen des fairen Wertes bietet, was darauf hindeutet, dass der heutige Kurs einen reicheren Ausblick widerspiegelt, als dieses vorsichtigere Wachstums- und FCF-Szenario unterstützt.

Glauben Sie, dass hinter der Geschichte von CrowdStrike Holdings mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CrowdStrike Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.