Advertisement

Bewertung des Wertes von AppLovin nach der Rallye von 86,5 % im Jahr 2025 und den AI-Tech-Partnerschaften

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der kometenhafte Anstieg der AppLovin-Aktie bedeutet, dass sie immer noch ein Schnäppchen ist, oder ob der gesamte Wert bereits eingepreist ist? Sie sind nicht allein, und Sie sind am richtigen Ort, um tiefer zu graben.

- AppLovin hat in diesem Jahr mit einem Plus von 86,5 % im laufenden Jahr und einer atemberaubenden Rendite von 289,7 % in den letzten 12 Monaten für Aufsehen gesorgt, obwohl es in letzter Zeit einige Schwankungen gab, wie z. B. ein Minus von 9,5 % im letzten Monat.

- Der jüngste Kursanstieg von AppLovin wurde durch die positive Stimmung nach mehreren hochkarätigen Partnerschaften und den anhaltenden Optimismus in Bezug auf seine KI-gesteuerte Ad-Tech-Plattform angeheizt. Diese Entwicklungen haben sowohl Begeisterung über das Wachstumspotenzial als auch eine Debatte darüber ausgelöst, ob der Enthusiasmus der Anleger den Fundamentaldaten vorausgeeilt ist.

- Bei unseren Bewertungstests erhielt AppLovin 0 von 6 Punkten für unterbewertet, was zu einer genaueren Betrachtung sowohl traditioneller als auch alternativer Methoden zur Einschätzung des wahren Wertes einlädt. Bleiben Sie dran, denn wir werden einen klügeren Ansatz zur Bewertung untersuchen, bevor wir abschließen.

AppLovin erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

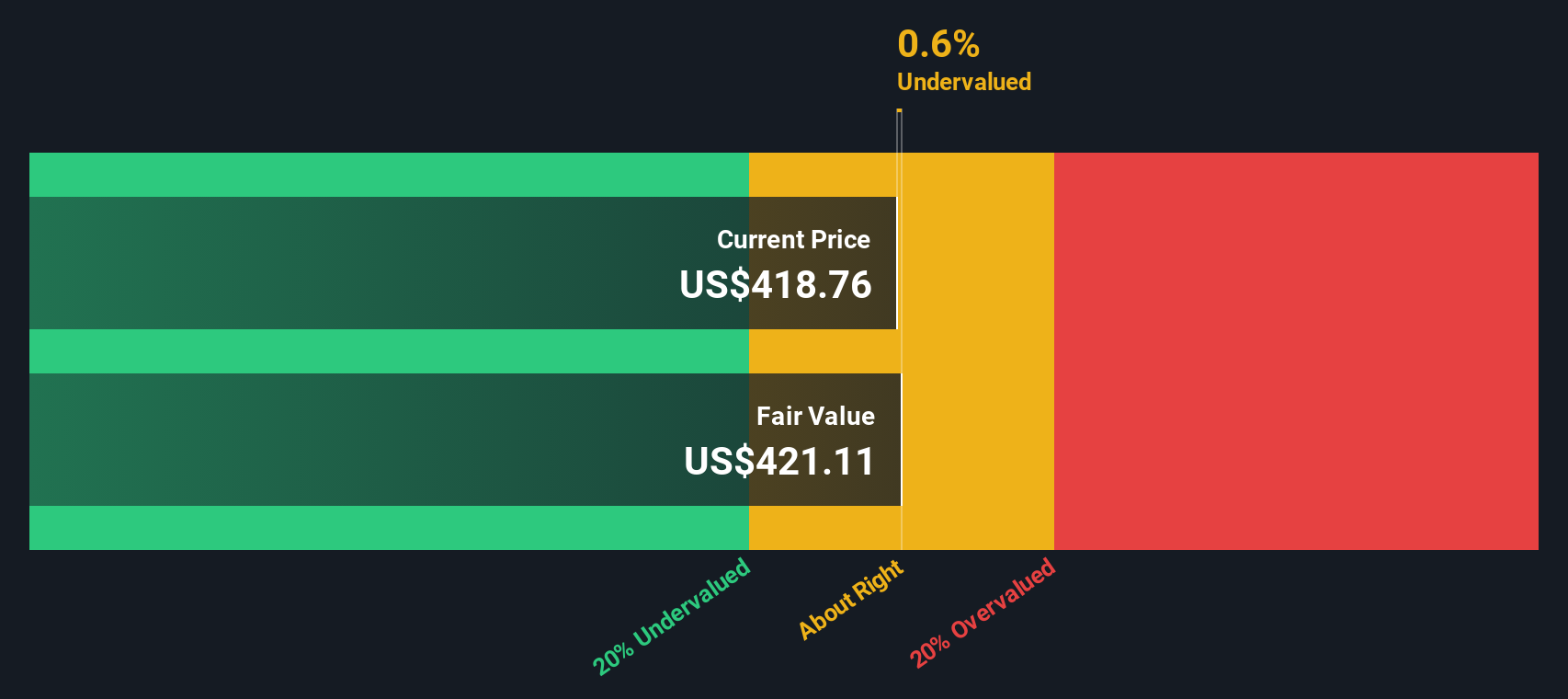

Ansatz 1: AppLovin Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und diese Beträge dann auf den heutigen Wert abzinst. Ziel ist es, den gegenwärtigen Wert des Unternehmens auf der Grundlage der erwarteten Leistung wiederzugeben.

Für AppLovin beginnt die DCF-Analyse mit einem aktuellen Free Cash Flow (FCF) von 2,89 Milliarden US-Dollar. Die Prognosen der Analysten sehen den FCF des Unternehmens bis 2029 bei 8,84 Mrd. $, während die Zwischenprognosen starke jährliche Steigerungen erwarten lassen. Es ist wichtig zu beachten, dass die Schätzungen der Analysten in der Regel nur die nächsten fünf Jahre abdecken, während die Prognosen für die Jahre danach auf unternehmensinternen Extrapolationen beruhen. Dazu gehört ein erwarteter FCF von 13,89 Milliarden Dollar im Jahr 2035.

Nach Abzinsung dieser künftigen Cashflows ergibt sich nach dem DCF-Ansatz ein innerer Wert je Aktie von 530,17 $. Dieser Wert liegt etwa 20,2 % unter dem aktuellen Aktienkurs, was darauf hindeutet, dass AppLovin deutlich über seinem geschätzten fairen Wert gemäß diesen Cashflow-Modellen gehandelt wird.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass AppLovin um 20,2% überbewertet sein könnte. Entdecken Sie 832 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

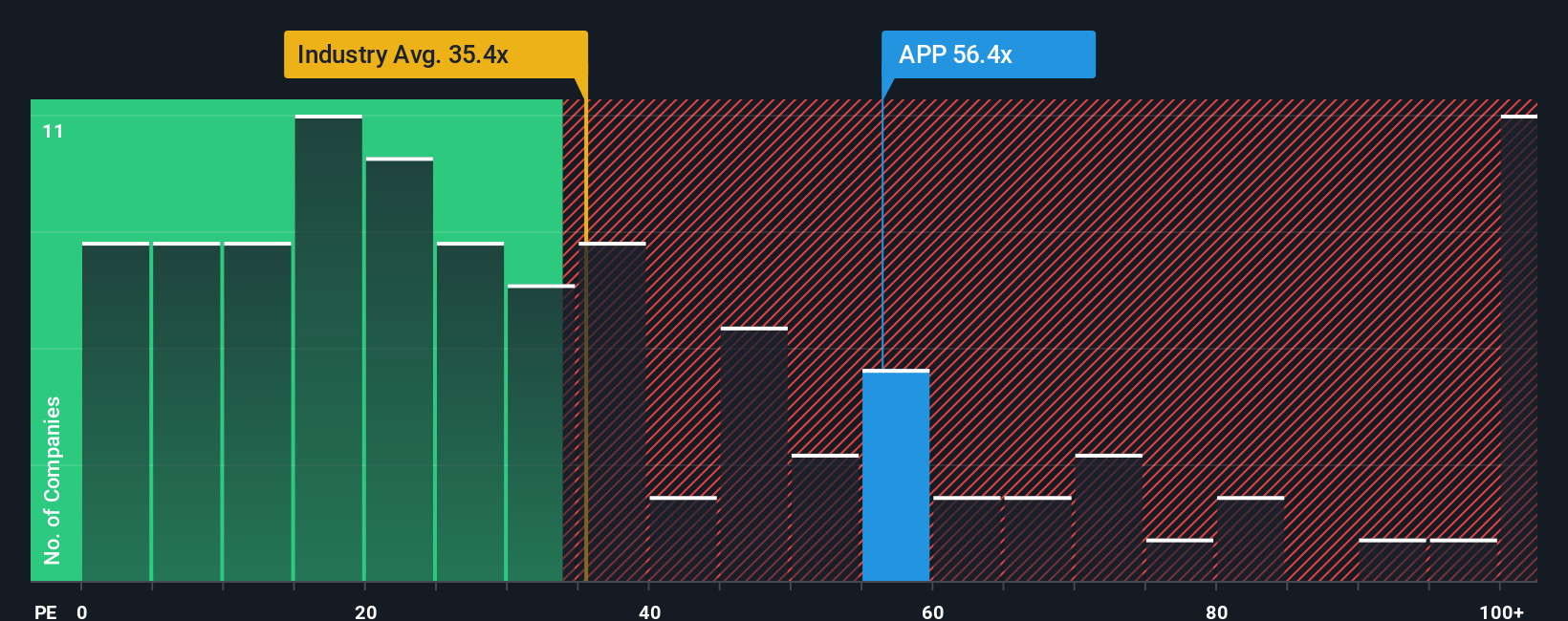

Ansatz 2: AppLovin Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine gängige Kennzahl für die Bewertung profitabler Unternehmen, da es anzeigt, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Unternehmen mit hohen Gewinnen und beständigem Gewinnwachstum weisen in der Regel höhere KGVs auf, während risikoreichere oder langsam wachsende Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

Ein "normales" oder faires KGV wird stark von den Erwartungen an das zukünftige Wachstum und dem wahrgenommenen Risiko beeinflusst. Ein höheres erwartetes Gewinnwachstum rechtfertigt häufig ein höheres KGV, während erhöhte Risiken wie der Wettbewerb auf dem Markt oder Gegenwind durch die Regulierungsbehörden das KGV in der Regel nach unten ziehen. Bei der Beurteilung, ob das KGV eines Unternehmens gerechtfertigt ist, spielt auch der Kontext eine Rolle, z. B. Branchenstandards und die Leistung anderer Unternehmen.

Momentan wird AppLovin mit einem KGV von 85,77 gehandelt. Zum Vergleich: Der Branchendurchschnitt liegt bei 34,72x und der Durchschnitt vergleichbarer Unternehmen bei 48,17x. Das bedeutet, dass der Preis von AppLovin weit über dem seiner Branche und der meisten vergleichbaren Unternehmen liegt. Das von Simply Wall St entwickelte faire Verhältnis, das die einzigartige Mischung aus Wachstum, Gewinnspannen, Marktkapitalisierung und Brancheneigenschaften von AppLovin besser widerspiegeln soll, liegt jedoch genau bei 58,36x. Im Gegensatz zu statischen Peer- oder Branchenvergleichen bietet das faire Verhältnis einen tieferen Kontext, indem es alles von der Gewinnqualität bis hin zum Risikoprofil berücksichtigt, was es zu einer intelligenteren Benchmark für die dynamischen Unternehmen von heute macht.

Angesichts des aktuellen KGV von AppLovin von 85,77x im Vergleich zum fairen Verhältnis von 58,36x sieht die Aktie deutlich teurer aus, als es normalerweise gerechtfertigt wäre, selbst wenn man das Wachstum berücksichtigt.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr AppLovin-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist Ihre einzigartige, datengestützte Geschichte über ein Unternehmen, die eine Verbindung zwischen den von Ihnen erwarteten künftigen Umsätzen, Gewinnen, Margen und dem fairen Wert und aktuellen Ereignissen und Katalysatoren herstellt. Mit anderen Worten: Mit Narratives können Sie alle Fakten, Prognosen und Risiken zusammenbringen, um das "Warum" hinter Ihrer Bewertung klar zu erklären. So werden Zahlen zu einer lebendigen, sich entwickelnden Investitionsthese.

Die Narratives, die auf der Community-Seite von Simply Wall St zur Verfügung stehen, sind für jedermann gedacht und helfen Ihnen, sicher zu entscheiden, ob Sie kaufen oder verkaufen sollen, indem Sie den fairen Wert jedes Narratives direkt mit dem aktuellen Aktienkurs vergleichen. Das Beste daran ist, dass die Narrative automatisch aktualisiert werden, sobald wichtige Nachrichten oder Ergebnisse eintreffen, so dass Ihre Anlageperspektive stets aktuell und relevant bleibt.

Einige AppLovin-Investoren sind beispielsweise der Meinung, dass die internationale Expansion, die Diversifizierung des E-Commerce und die fortlaufenden technologischen Verbesserungen den fairen Wert des Unternehmens auf bis zu 650 US-Dollar treiben werden, während vorsichtigere Stimmen den fairen Wert eher bei 250 US-Dollar sehen, was auf regulatorische Risiken und die Abhängigkeit von der Plattform zurückzuführen ist. Narratives helfen Ihnen, beide Seiten zu untersuchen und eine Entscheidung auf der Grundlage Ihrer Perspektive zu treffen, indem sie Ihnen transparente, umsetzbare Erkenntnisse an die Hand geben.

Glauben Sie, dass hinter der Geschichte von AppLovin noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AppLovin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:APP

Advertisement