Verbesserte Umsätze erforderlich, bevor die Aktien von Veeco Instruments Inc. (NASDAQ:VECO) ihren Boden finden

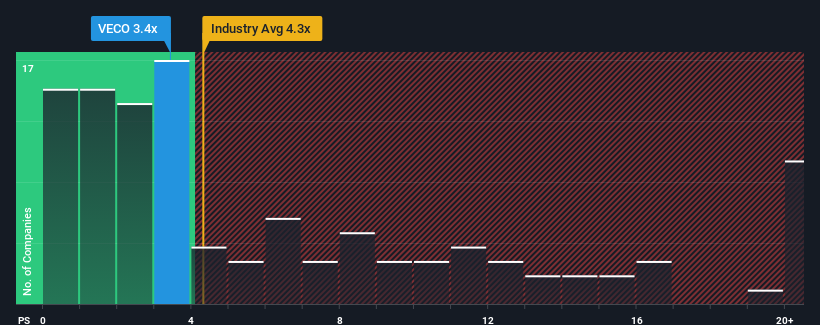

Man könnte meinen, dass Veeco Instruments Inc.(NASDAQ:VECO) mit einem Kurs-Umsatz-Verhältnis von 3,4x eine Aktie ist, die es wert ist, näher betrachtet zu werden, da fast die Hälfte aller Halbleiterunternehmen in den Vereinigten Staaten ein Kurs-Umsatz-Verhältnis von mehr als 4,3x haben und sogar Kurs-Umsatz-Verhältnisse von mehr als 12x nichts Ungewöhnliches sind. Allerdings sollte man das Kurs-Gewinn-Verhältnis nicht einfach für bare Münze nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Sehen Sie sich unsere neueste Analyse zu Veeco Instruments an

Was bedeutet das KGV von Veeco Instruments für die Aktionäre?

Die letzten Zeiten waren nicht gut für Veeco Instruments, da der Umsatz langsamer als bei den meisten anderen Unternehmen gestiegen ist. Es scheint, dass viele davon ausgehen, dass die uninspirierende Umsatzentwicklung anhalten wird, was das Wachstum des Kurs-Gewinn-Verhältnisses drückt. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Veeco Instruments im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Veeco Instruments ein langsames Wachstum vorweisen, das hinter dem der Branche zurückbleibt.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 6,9 %. In den letzten drei Jahren ist der Umsatz insgesamt um hervorragende 42 % gestiegen, was durch die kurzfristige Entwicklung etwas begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung seiner Einnahmen erbracht hat.

Die sechs Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im kommenden Jahr um 7,2 % steigen werden. Da für die Branche ein Wachstum von 38 % prognostiziert wird, ist das Unternehmen auf ein schwächeres Umsatzergebnis eingestellt.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Veeco Instruments unter dem der meisten anderen Unternehmen liegt. Es scheint, dass die meisten Anleger ein begrenztes zukünftiges Wachstum erwarten und nur bereit sind, einen geringeren Betrag für die Aktie zu zahlen.

Das Schlusswort

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von Veeco Instruments ergeben, dass die schlechteren Umsatzaussichten zu dem niedrigen Kurs-Umsatz-Verhältnis beitragen. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung der Einnahmen nicht groß genug ist, um ein höheres Kurs-Gewinn-Verhältnis zu rechtfertigen. Solange sich diese Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs auf diesem Niveau bilden.

Außerdem sollten Sie sich über diese 2 Warnzeichen informieren, die wir bei Veeco Instruments entdeckt haben.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, in der Regel die sicherere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Veeco Instruments unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.