Advertisement

Ist die jüngste 34%ige Rallye von Teradyne nach der Überprüfung der Analystenbewertung gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Teradyne ein echtes Schnäppchen ist oder ob Sie sich nur vom Marktgeschehen mitreißen lassen? Dann sind Sie hier richtig, um einen klaren Blick auf die Zahlen zu werfen, die den wahren Wert des Unternehmens zeigen.

- Die Aktie von Teradyne ist seit Jahresbeginn um beeindruckende 34,3 % gestiegen und hat in den letzten 12 Monaten einen bemerkenswerten Gewinn von 66,5 % erzielt. In der vergangenen Woche sank sie jedoch um 6,8 %, nachdem sie im letzten Monat einen beachtlichen Anstieg von 20,5 % verzeichnet hatte.

- Die jüngsten Schlagzeilen haben den branchenweiten Optimismus im Bereich Automatisierung und Halbleitertests hervorgehoben, der die Aktien im Mai in die Höhe schnellen ließ. Erneute Bedenken hinsichtlich der Bewertungen im Technologiesektor und eine veränderte Stimmung in Bezug auf die Zinssätze führten jedoch in der letzten Woche zu einigen Gewinnmitnahmen.

- Trotz der Aufregung schneidet Teradyne auf unserer Bewertungscheckliste derzeit mit 0 von 6 Punkten ab, was darauf hindeutet, dass das Unternehmen im Vergleich zu unseren üblichen Benchmarks nicht unterbewertet ist. Wir werden anhand verschiedener Bewertungsansätze aufschlüsseln, warum das so ist, und bleiben bis zum Schluss, um die Geschichte aus einem noch besseren Blickwinkel zu betrachten.

Teradyne erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Teradyne Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows prognostiziert und sie auf den heutigen Wert abzinst, um den Zeitwert des Geldes zu berücksichtigen. Dieser Ansatz hilft den Anlegern, den tatsächlichen Wert eines Unternehmens zu ermitteln, unabhängig von der aktuellen Marktstimmung.

Für Teradyne beträgt der jüngste freie Cashflow 485,6 Millionen US-Dollar. Auf der Grundlage von Analysten- und unternehmensinternen Prognosen wird erwartet, dass der jährliche freie Cashflow stetig wächst und bis 2029 die Marke von 1,2 Milliarden US-Dollar übersteigt. Die Analysten geben Schätzungen für bis zu fünf Jahre ab, danach werden die Prognosen extrapoliert. Bis 2035 könnte der Cashflow 1,76 Mrd. $ erreichen.

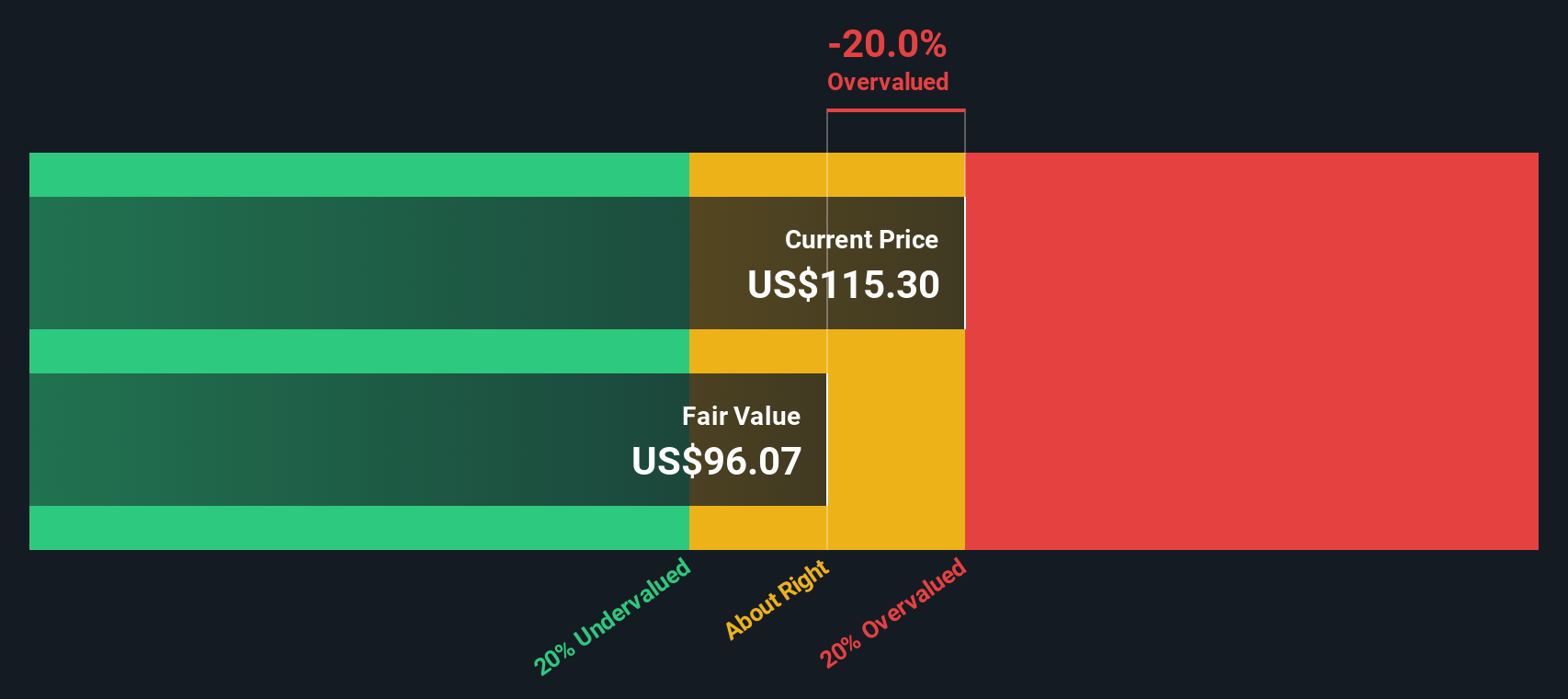

Anhand dieser Prognosen berechnet das DCF-Modell den inneren Wert von Teradyne auf 106,02 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis deutet dieser innere Wert darauf hin, dass die Aktie um etwa 60,3 % überbewertet ist. Dies bedeutet, dass die Anleger einen erheblichen Aufschlag zahlen, der über dem liegt, was die zukünftige Cash-Generierung des Unternehmens zu rechtfertigen scheint.

Zusammenfassend lässt sich sagen, dass die Wachstumsaussichten von Teradyne zwar vielversprechend sind, die DCF-Analyse jedoch darauf hindeutet, dass die Aktien des Unternehmens derzeit deutlich über ihrem berechneten fairen Wert gehandelt werden.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Teradyne um 60,3% überbewertet sein könnte. Entdecken Sie 879 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Teradyne Kurs vs. Gewinn

Für Unternehmen wie Teradyne, die beständige Gewinne erwirtschaften, ist das Kurs-Gewinn-Verhältnis (KGV) ein weit verbreitetes Maß für die Bewertung. Das KGV hilft den Anlegern dabei, abzuschätzen, was sie heute für jeden Dollar an Unternehmensgewinnen zahlen. Dies macht es besonders nützlich für profitable Unternehmen in etablierten Branchen.

Normalerweise spielen die Wachstumserwartungen und das wahrgenommene Risiko eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Höhere Wachstumsaussichten oder besser vorhersehbare Erträge rechtfertigen in der Regel einen höheren Multiplikator. Dagegen werden risikoreichere oder langsamer wachsende Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt.

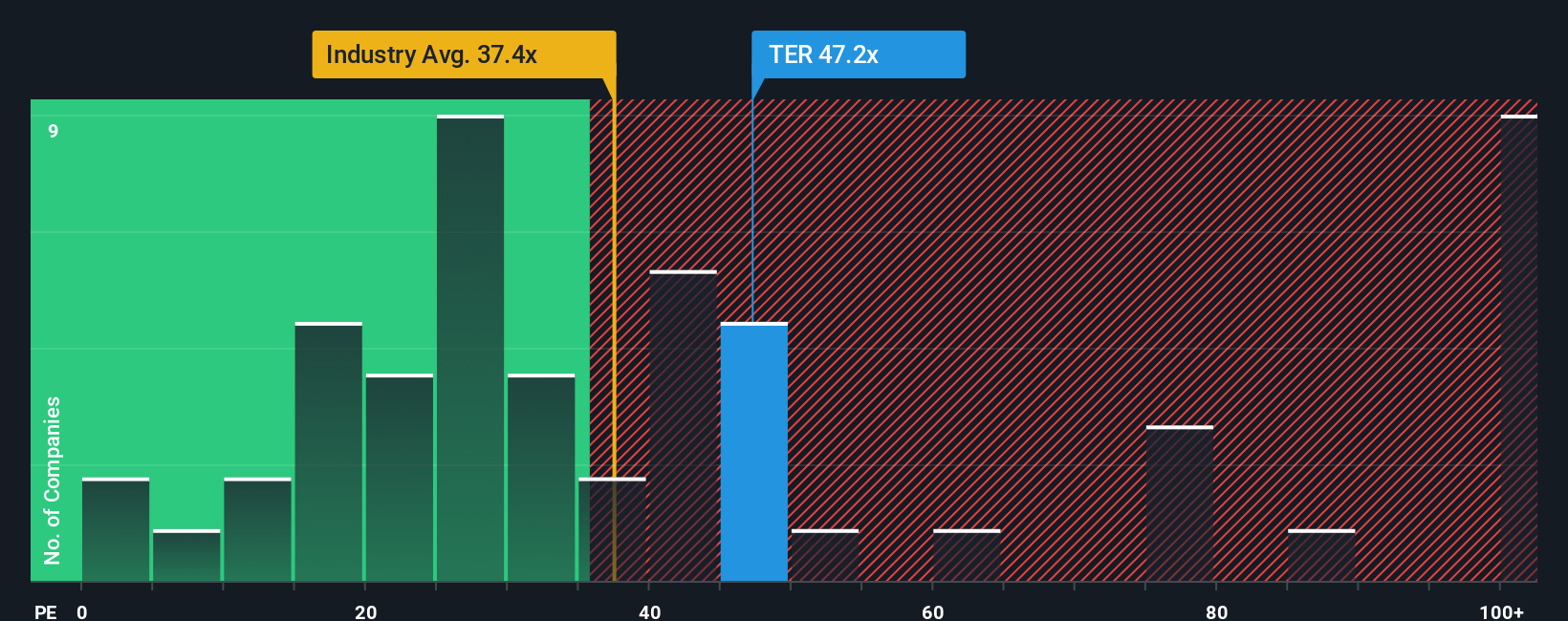

Derzeit wird Teradyne mit einem KGV von 60,1x gehandelt. Dies ist erheblich höher als der Durchschnitt der Halbleiterindustrie von 34,0x und der Durchschnitt der Konkurrenzunternehmen, der bei 30,7x liegt. Oberflächlich betrachtet, mag dieser Aufschlag hoch erscheinen.

Das von Simply Wall St entwickelte "faire Verhältnis" bietet jedoch einen individuelleren Maßstab. Mit 37,9x spiegelt dieses faire Verhältnis Faktoren wider, die für Teradyne einzigartig sind, wie z.B. die Gewinnwachstumsaussichten, die Gewinnmargen, die Größe, die Branchenspezialisierung und das allgemeine Risikoprofil. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich trägt dieser Ansatz den besonderen Qualitäten und dem Zukunftspotenzial des Unternehmens Rechnung.

Vergleicht man das faire Verhältnis mit dem tatsächlichen KGV von Teradyne, so wird die Aktie deutlich über dem Wert gehandelt, der aufgrund ihrer spezifischen Fundamentaldaten und Risiken als gerechtfertigt angesehen wird.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Teradyne-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor.

Ein Narrativ ist eine einfache, aussagekräftige Geschichte, die Sie erstellen, um Ihre Sicht auf Teradyne zu erläutern. Dabei kombinieren Sie Ihre eigenen Zahlen und Zukunftsannahmen zu Umsatz, Gewinn und Margen, um zu Ihrer persönlichen Einschätzung des fairen Wertes zu gelangen.

Im Gegensatz zu traditionellen Kennzahlen oder Checklisten verknüpfen Narratives die Geschichte des Unternehmens mit einer Finanzprognose und helfen Ihnen, das, was Sie über die Zukunft eines Unternehmens glauben, mit dem zu verbinden, was es Ihrer Meinung nach heute tatsächlich wert ist. Dieser Ansatz verwandelt Investitionen von einem Zahlenspiel in ein dynamisches, personalisiertes Entscheidungsinstrument.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um ihre Überlegungen nachzuvollziehen und mit anderen zu teilen, wobei automatisch Aktualisierungen vorgenommen werden, wenn neue Nachrichten oder Gewinnmeldungen die Geschichte und die zugrunde liegenden Zahlen verändern. Mithilfe von Narratives können Sie den fairen Wert sofort mit dem aktuellen Preis vergleichen und so entscheiden, ob jetzt der richtige Zeitpunkt zum Kaufen, Halten oder Verkaufen gekommen ist, je nach Ihren Annahmen.

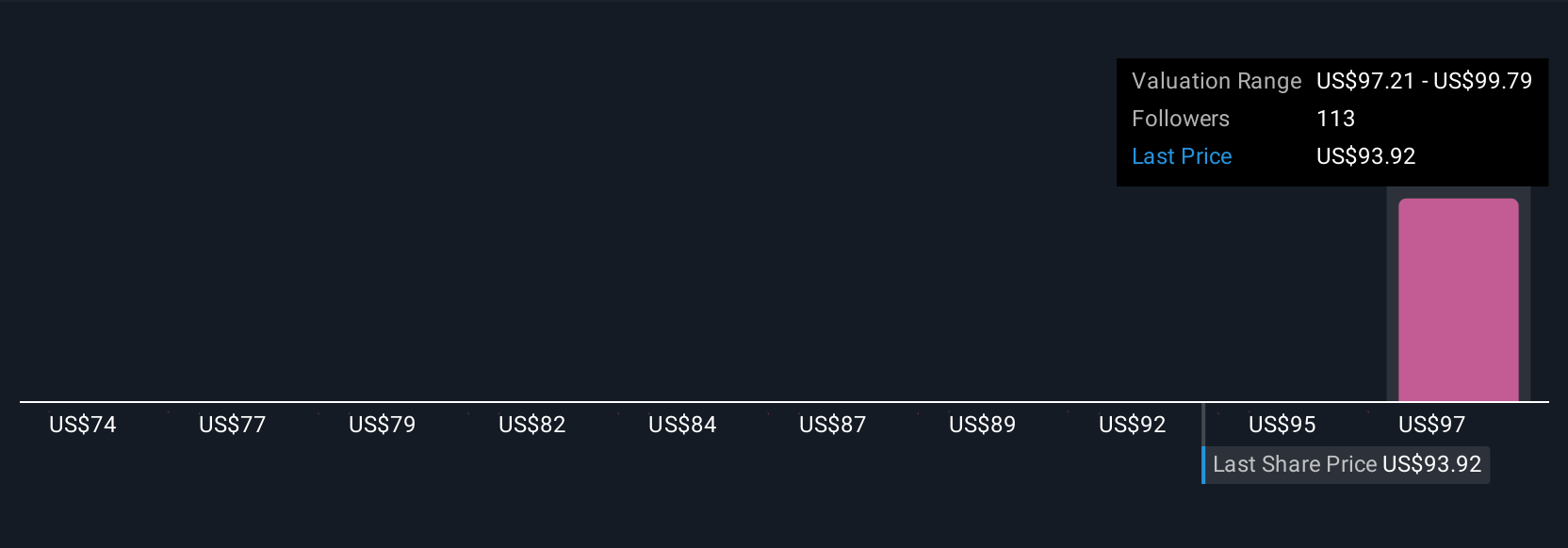

Beispielsweise sehen einige Anleger die strategischen Schritte von Teradyne in den Bereichen künstliche Intelligenz und Robotik als Katalysator für ein schnelles Ertragswachstum und setzen einen bullischen fairen Wert von über 130 $ pro Aktie an, während andere auf makroökonomische Risiken hinweisen und Kurse von bis zu 85 $ prognostizieren, was zeigt, dass Ihre Entscheidung mit Narratives immer mit Ihrer Perspektive beginnt.

Glauben Sie, dass Teradyne noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Teradyne unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TER

Advertisement