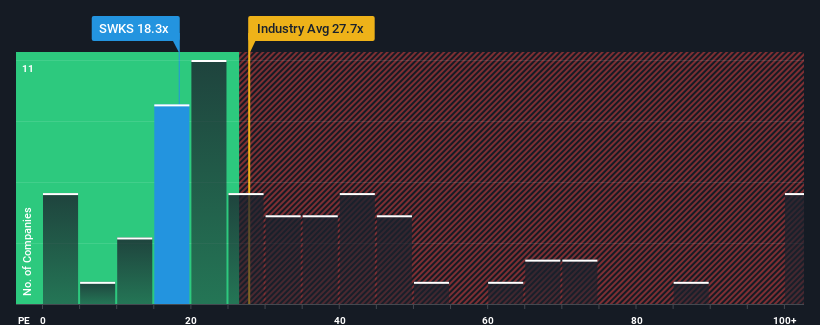

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Gewinn-Verhältnis (KGV) von Skyworks Solutions, Inc. (NASDAQ:SWKS) von 18,3 im Vergleich zum Markt in den Vereinigten Staaten, wo der Median des KGV bei etwa 17 liegt, derzeit ziemlich "mittelmäßig" erscheint. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Die jüngste Zeit war für Skyworks Solutions nicht gerade vorteilhaft, da seine Gewinne schneller als die der meisten anderen Unternehmen gesunken sind. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger davon ausgehen, dass der Gewinntrend des Unternehmens schließlich im Einklang mit den meisten anderen Unternehmen auf dem Markt fallen wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Gewinnen abwarten, bevor Sie eine Entscheidung treffen. Oder zumindest würden Sie hoffen, dass es sich nicht weiter unterdurchschnittlich entwickelt, wenn Sie Aktien kaufen wollen, solange es nicht in der Gunst der Anleger steht.

Sehen Sie sich unsere neueste Analyse zu Skyworks Solutions an

Gibt es ein Wachstum für Skyworks Solutions?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit dem Markt mithalten sollte, damit KGVs wie das von Skyworks Solutions als angemessen gelten.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Rückgang des Gewinns um 21 % beschert. Dies trübt den jüngsten Dreijahreszeitraum, in dem der Gewinn pro Aktie insgesamt um 27 % anstieg. Die Aktionäre wären also mit den mittelfristigen Gewinnwachstumsraten in etwa zufrieden, auch wenn sie es vorgezogen hätten, den Lauf fortzusetzen.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 6,6 % pro Jahr steigen wird. Für den übrigen Markt wird hingegen ein jährliches Wachstum von 13 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund ist es verwunderlich, dass das KGV von Skyworks Solutions im Einklang mit dem der meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich von ihren Aktien zu trennen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das KGV auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Was können wir aus dem KGV von Skyworks Solutions lernen?

Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir haben festgestellt, dass Skyworks Solutions derzeit mit einem höheren KGV als erwartet gehandelt wird, da das prognostizierte Wachstum niedriger ist als das des Gesamtmarktes. Im Moment fühlen wir uns mit dem Kurs-Gewinn-Verhältnis nicht wohl, da die prognostizierten künftigen Gewinne eine positivere Stimmung nicht lange unterstützen werden. Dies stellt ein Risiko für die Investitionen der Aktionäre dar und birgt die Gefahr, dass potenzielle Anleger einen unnötigen Aufschlag zahlen müssen.

Viele andere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Unsere kostenlose Bilanzanalyse für Skyworks Solutions mit sechs einfachen Checks ermöglicht es Ihnen, alle Risiken zu entdecken, die ein Problem darstellen könnten.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Skyworks Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.