Advertisement

Das fünfjährige Gewinnwachstum von SolarEdge Technologies (NASDAQ:SEDG) bleibt hinter den 16%igen jährlichen Aktionärsrenditen zurück

Die letzten drei Monate waren hart für die Aktionäre von SolarEdge Technologies, Inc.(NASDAQ:SEDG), die einen beunruhigenden Rückgang des Aktienkurses um 49 % hinnehmen mussten. Das ändert jedoch nichts an der Tatsache, dass die Aktionäre in den letzten fünf Jahren wirklich gute Renditen erzielt haben. Tatsächlich ist der Aktienkurs in dieser Zeit um beeindruckende 113 % gestiegen. Unserer Meinung nach ist es wichtiger, sich mit den langfristigen Renditen zu beschäftigen als mit den kurzfristigen. Nur die Zeit wird zeigen, ob sich im Aktienkurs noch zu viel Optimismus widerspiegelt. Auch wenn die langfristigen Renditen beeindruckend sind, haben wir angesichts des Rückgangs von 74 % im letzten Jahr doch etwas Mitleid mit denjenigen, die erst kürzlich gekauft haben.

Angesichts der soliden 7-Tage-Performance sollten wir prüfen, welche Rolle die Fundamentaldaten des Unternehmens für die langfristige Rendite der Aktionäre gespielt haben.

Sehen Sie sich unsere neueste Analyse zu SolarEdge Technologies an

Die Märkte sind zwar ein wirkungsvoller Preisbildungsmechanismus, doch spiegeln die Aktienkurse die Stimmung der Anleger wider und nicht nur die zugrunde liegende Unternehmensleistung. Eine fehlerhafte, aber sinnvolle Methode, um zu beurteilen, wie sich die Stimmung gegenüber einem Unternehmen verändert hat, ist der Vergleich des Gewinns je Aktie (EPS) mit dem Aktienkurs.

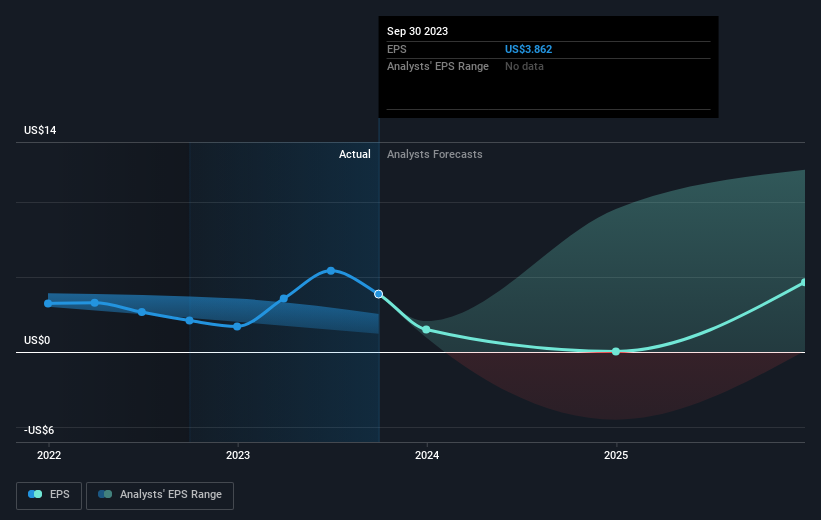

Über ein halbes Jahrzehnt konnte SolarEdge Technologies seinen Gewinn pro Aktie um 4,8 % pro Jahr steigern. Dieses EPS-Wachstum ist geringer als der durchschnittliche jährliche Anstieg des Aktienkurses von 16 %. Man kann also davon ausgehen, dass der Markt eine höhere Meinung von dem Unternehmen hat als noch vor fünf Jahren. Das ist nicht unbedingt überraschend, wenn man die fünfjährige Erfolgsbilanz des Gewinnwachstums betrachtet.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der folgenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Es ist wahrscheinlich erwähnenswert, dass wir im letzten Quartal erhebliche Insiderkäufe gesehen haben, was wir als positiv ansehen. Dennoch sind wir der Meinung, dass die Entwicklung der Erträge und des Umsatzwachstums noch wichtigere Faktoren sind, die es zu berücksichtigen gilt. Um einen tieferen Einblick in die Erträge zu erhalten, sehen Sie sich diese interaktive Grafik zu Ertrag, Umsatz und Cashflow von SolarEdge Technologies an.

Eine andere Sichtweise

Die Aktionäre von SolarEdge Technologies haben in diesem Jahr 74 % verloren, während der Markt selbst um 14 % gestiegen ist. Bedenken Sie jedoch, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Längerfristig orientierte Anleger wären nicht so verärgert, da sie über fünf Jahre hinweg jedes Jahr 16 % Gewinn gemacht hätten. Wenn die Fundamentaldaten weiterhin auf ein langfristiges, nachhaltiges Wachstum hindeuten, könnte der derzeitige Ausverkauf eine Chance sein, die es zu nutzen gilt. Ich finde es sehr interessant, den Aktienkurs auf lange Sicht als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für SolarEdge Technologies identifiziert , die Sie beachten sollten.

Wenn Sie gerne Aktien an der Seite des Managements kaufen, dann könnte Ihnen diese kostenlose Liste von Unternehmen gefallen . (Hinweis: Insider haben sie gekauft).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SolarEdge Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SEDG

SolarEdge Technologies

Advertisement