Advertisement

Untersuchung der Qualcomm-Bewertung, nachdem die Aktie trotz der Nachrichten über die KI-Erweiterung um 6,6 % gefallen ist

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der aktuelle Aktienkurs von QUALCOMM seinen Wert wirklich widerspiegelt? Damit sind Sie nicht allein, vor allem wenn man bedenkt, wie viel Lärm der Markt derzeit macht.

- Nach einem starken Anstieg zu Beginn des Jahres hat sich QUALCOMM abgekühlt. Die Aktie ist in der letzten Woche um 6,6 % und im letzten Monat um 1,2 % gesunken, hat aber im laufenden Jahr immer noch um 7,4 % und im letzten Jahr um 9,4 % zugelegt.

- Die jüngsten Schlagzeilen konzentrieren sich auf die anhaltende Führungsposition von QUALCOMM in der Mobilfunktechnologie, neue Chip-Partnerschaften und die Expansion in KI-fähige Geräte. Diese Entwicklungen haben das Unternehmen im Rampenlicht gehalten und die Stimmung der Anleger beeinflusst. Diese Bewegungen in der Branche erklären, warum QUALCOMM sich oft unabhängig von den Branchentrends bewegt, was die Bewertung des Unternehmens einen genaueren Blick wert macht.

- In unseren Bewertungstests erhält QUALCOMM 4 von 6 Punkten, was auf einige Bereiche hinweist, in denen die Aktie noch unterbewertet erscheint. Lassen Sie uns herausfinden, was diese Bewertungsansätze offenbaren, und bleiben Sie dran, um am Ende eine zusätzliche Perspektive zur Bewertung zu erhalten.

Ansatz 1: QUALCOMM Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Diese Methode hilft Anlegern zu verstehen, was ein Unternehmen tatsächlich wert ist, basierend auf seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren.

Für QUALCOMM beläuft sich der zuletzt gemeldete freie Cashflow auf 12,6 Milliarden US-Dollar. Analysten gehen von einem stetigen Wachstum aus und prognostizieren bis zum Jahr 2030 einen Wert von 18,4 Milliarden US-Dollar. Es ist zu beachten, dass die Schätzungen der Analysten zwar etwa fünf Jahre abdecken, die Prognosen darüber hinaus jedoch auf methodischer Extrapolation beruhen.

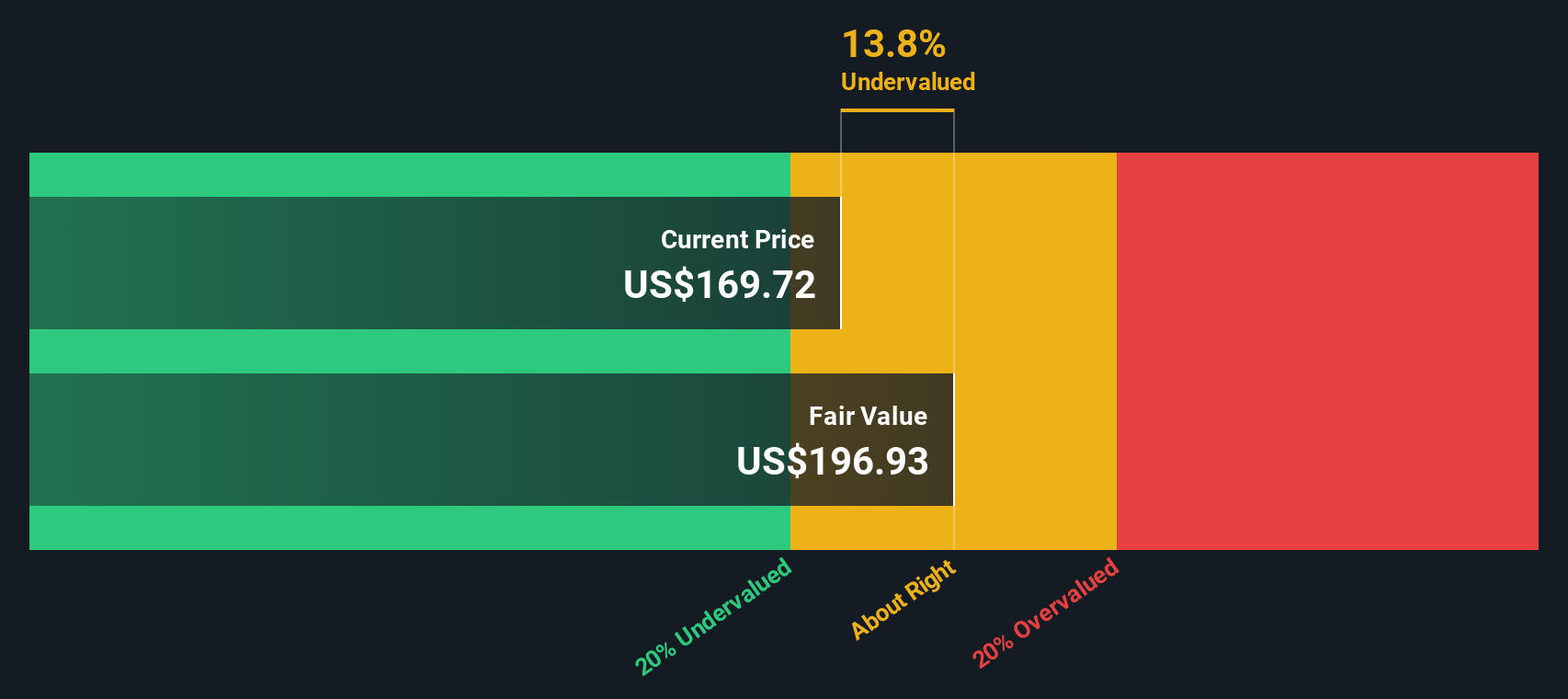

Auf der Grundlage dieser Cashflow-Schätzungen und des zweistufigen Modells für den freien Cashflow zum Eigenkapital wird der innere Wert von QUALCOMM mit 202,48 $ pro Aktie berechnet. Dieser Wert liegt 18,5 % über dem aktuellen Marktpreis, was auf eine erhebliche Unterbewertung hinweist.

Zusammenfassend lässt sich sagen, dass die QUALCOMM-Aktie nach dem DCF-Ansatz mit einem Abschlag gehandelt wird. Für langfristige Anleger, die auf der Suche nach einem Wert sind, der durch die prognostizierte Cash-Generierung gestützt wird, könnte dies ein Aufwärtspotenzial bieten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass QUALCOMM um 18,5% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: QUALCOMM Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens mit seiner Ertragskraft in Beziehung setzt. Bei etablierten Unternehmen wie QUALCOMM, die regelmäßig Gewinne erwirtschaften, hilft das KGV den Anlegern zu vergleichen, wie viel sie für jeden Dollar an Gewinn im Vergleich zu Alternativen zahlen.

Was als "normales" oder "faires" KGV gilt, hängt von Faktoren wie den künftigen Wachstumserwartungen und den wahrgenommenen Risiken ab. Unternehmen mit besseren Wachstumsaussichten oder geringeren Risiken weisen in der Regel höhere KGVs auf. Unternehmen, die mit größeren Unsicherheiten oder einem langsameren Wachstum konfrontiert sind, werden tendenziell zu niedrigeren Verhältnissen gehandelt.

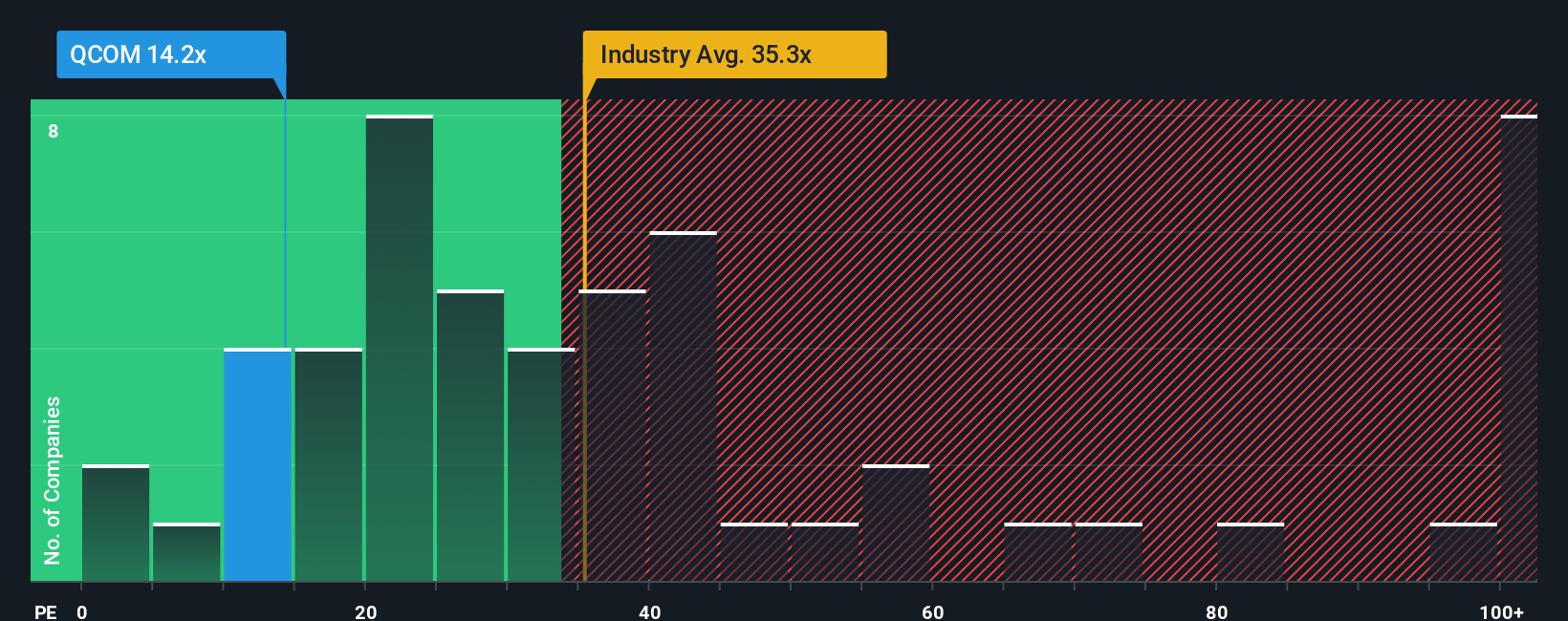

Das aktuelle KGV von QUALCOMM beträgt 31,8 und liegt damit knapp unter dem Durchschnitt der Halbleiterbranche von 33,6 und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 72,6. Vergleiche mit anderen Unternehmen sind zwar nützlich, spiegeln aber möglicherweise nicht das spezifische Wachstumsprofil und Risikoniveau von QUALCOMM wider.

An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis für QUALCOMM beträgt 40,7x, wobei das erwartete Gewinnwachstum, die Gewinnspannen, die Branchenposition, die Größe und das Risiko des Unternehmens berücksichtigt werden. Dieser maßgeschneiderte Ansatz ist aufschlussreicher als ein einfacher Peer- oder Branchenvergleich, da er die Erwartungen mit den QUALCOMM-eigenen Fundamentaldaten und nicht mit allgemeinen Branchendurchschnitten in Einklang bringt.

Vergleicht man das KGV von QUALCOMM von 31,8 mit dem fairen KGV von 40,7, so zeigt sich, dass die Aktie nach dieser Kennzahl derzeit unterbewertet ist.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1421 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr QUALCOMM-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist einfach Ihre Investitionsgeschichte. Es ist Ihre Sichtweise, wie sich das Geschäft von QUALCOMM entwickeln wird, einschließlich des Ihrer Meinung nach fairen Wertes und Ihrer eigenen Schätzungen zu künftigen Umsätzen, Gewinnen und Gewinnspannen.

Anstatt sich nur mit Kennzahlen oder Analystenzielen zu befassen, können Sie mit einem Narrativ die Geschichte des Unternehmens mit einer Finanzprognose und dann mit Ihrem persönlichen fairen Wert verbinden. So werden aus abstrakten Zahlen umsetzbare Erkenntnisse, die Ihre Sicht auf die Zukunft von QUALCOMM widerspiegeln.

Narrative sind schnell und für alle Nutzer auf der Community-Seite von Simply Wall St zugänglich, wo Millionen von Anlegern ihre Perspektiven teilen und aktualisieren. Jedes Narrativ ist dynamisch und passt sich automatisch an, wenn neue Nachrichten, Gewinne oder Unternehmensupdates eintreffen, so dass Ihre Sichtweise immer aktuell ist.

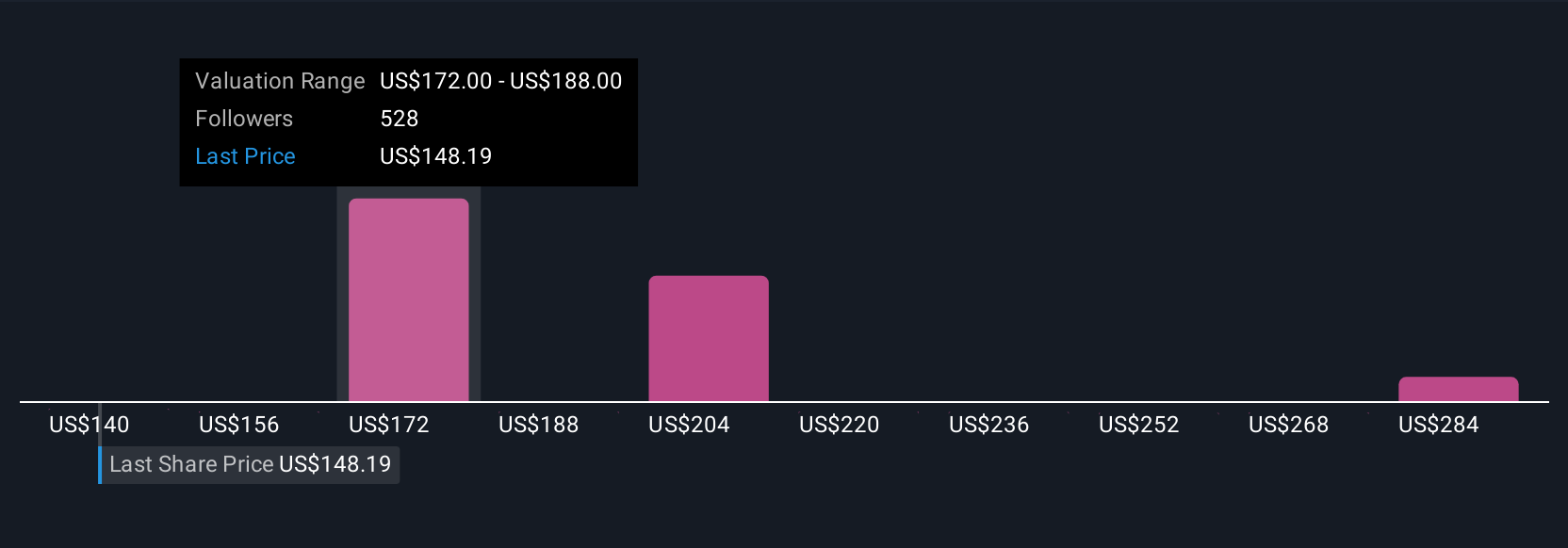

Dieser Ansatz hilft Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert mit dem aktuellen Aktienkurs vergleichen und so Ihre Investitionsentscheidungen in Ihrer eigenen fundierten These verankern. Einige Anleger sehen beispielsweise die Dynamik von QUALCOMM in den Bereichen künstliche Intelligenz und Automobiltechnik und prognostizieren einen fairen Wert von bis zu 300 US-Dollar, während andere Anleger Wettbewerbs- oder Regulierungsrisiken berücksichtigen und einen Wert von eher 140 US-Dollar schätzen. Dies veranschaulicht, wie Narratives das Marktrauschen in eine klare, persönliche Investitionslogik verwandeln.

Glauben Sie, dass hinter der Geschichte von QUALCOMM noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob QUALCOMM unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:QCOM

Advertisement