Ist ON Semiconductor nach der jüngsten Aktienerholung und dem Premium-Gewinnmultiple im Jahr 2025 fair bewertet?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob ON Semiconductor sich in aller Stille in eine günstige Gelegenheit verwandelt, oder ob der Markt immer noch zu viel Risiko in der Geschichte sieht, sind Sie nicht allein.

- Die Aktie ist in der letzten Woche um 0,4 % und im letzten Monat um 11,5 % gestiegen, liegt aber immer noch um 10,9 % im bisherigen Jahresverlauf und um 16,7 % im letzten Jahr zurück, was daran erinnert, dass die Begeisterung der Vergangenheit abgekühlt ist, obwohl die 5-Jahres-Rendite bei 74,3 % liegt.

- In letzter Zeit haben die Anleger die Positionierung von ON Semiconductor in den Bereichen Elektrofahrzeuge, Energiemanagement und industrielle Anwendungen in Betracht gezogen, da die politische Unterstützung für saubere Energie und Elektrifizierung weiter zunimmt. Schlagzeilen aus der Branche über engere Chip-Lieferketten und eine veränderte Nachfrage bei Automobil- und Industriekunden haben die Stimmung ebenfalls beeinflusst und die unruhige Erholung der Aktie erklärt.

- Momentan erhält ON Semiconductor nur eine 1 von 6 Punkten in unserer Bewertungsanalyse, was darauf hindeutet, dass der Markt die Aktie noch nicht als Schnäppchen ansieht. Als Nächstes werden wir uns die verschiedenen Bewertungsansätze ansehen, die von den Anlegern verwendet werden, und später auf eine praktischere Methode zurückkommen, um zu beurteilen, ob der aktuelle Preis für Ihre Strategie sinnvoll ist.

ON Semiconductor erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: ON Semiconductor Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, hochrechnet und diese Cashflows auf den heutigen Wert abzinst. Für ON Semiconductor wird ein zweistufiges Modell des freien Cashflow zum Eigenkapital verwendet, das auf Cashflow-Projektionen basiert.

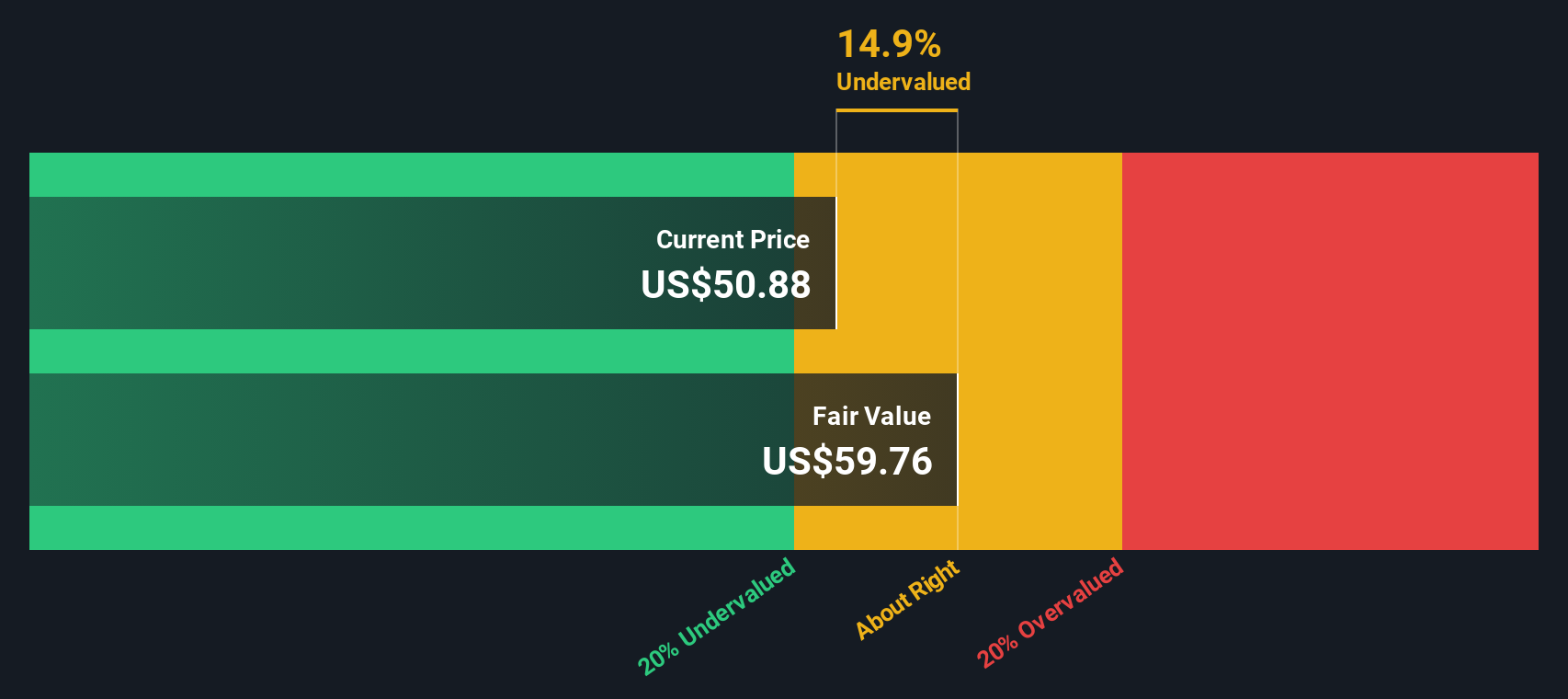

Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 989,4 Mio. $, und Analystenprognosen gehen davon aus, dass dieser Wert bis 2035 auf etwa 2,17 Mrd. $ ansteigen wird, wenn das Unternehmen expandiert. Kurzfristige Prognosen deuten auf etwa 1,70 Mrd. $ im Jahr 2026 und 1,92 Mrd. $ im Jahr 2027 hin, wobei die späteren Jahre von Simply Wall St extrapoliert werden, sobald die Analystenschätzungen auslaufen.

Wenn man alle diese prognostizierten Cashflows auf den heutigen Tag zurückrechnet, ergibt sich ein geschätzter innerer Wert von etwa 55,25 $ pro Aktie. Da das DCF-Modell impliziert, dass die Aktie im Vergleich zum aktuellen Kurs nur 0,5 % unterbewertet ist, deutet das Modell darauf hin, dass ON Semiconductor sehr nahe an seinem berechneten fairen Wert gehandelt wird.

Ergebnis: ÜBER RICHTIG

ON Semiconductor ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: ON Semiconductor Kurs vs. Gewinn

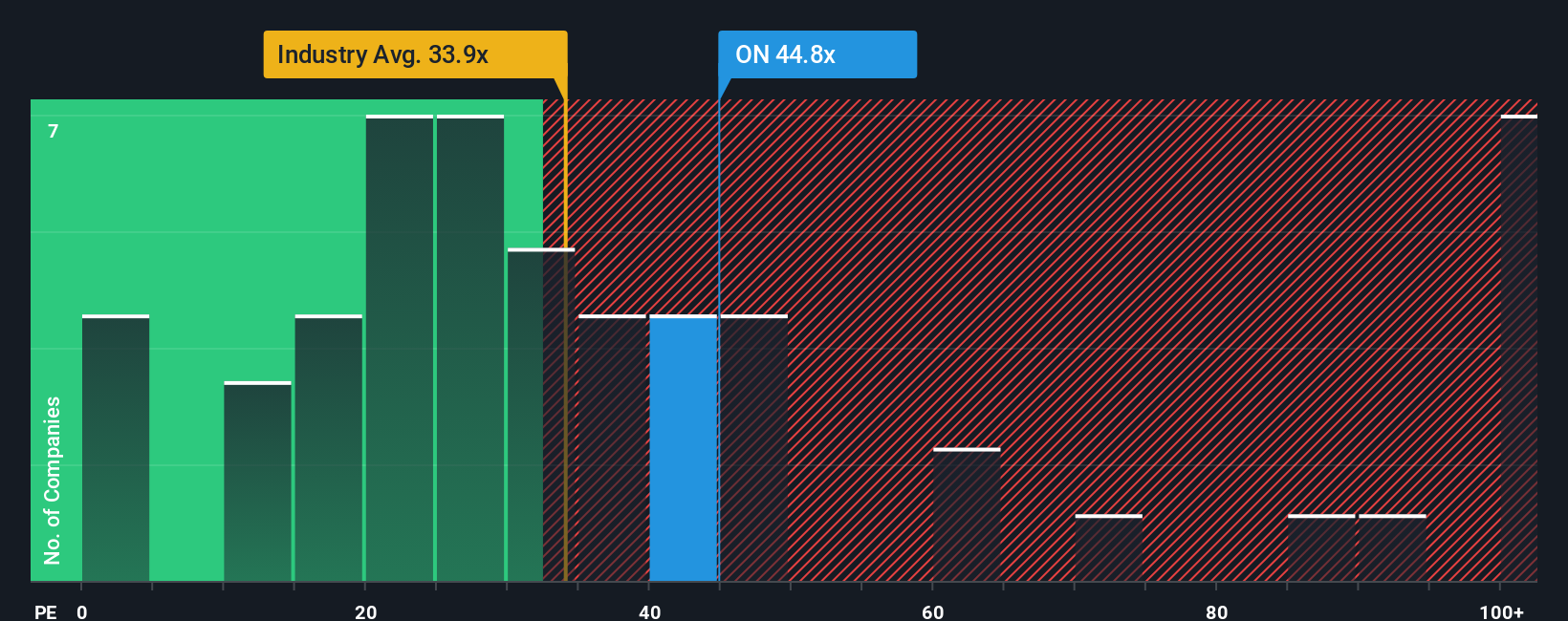

Bei einem profitablen Unternehmen wie ON Semiconductor ist das Kurs-Gewinn-Verhältnis ein nützlicher Indikator dafür, wie viel die Anleger bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen. Im Allgemeinen können schnell wachsende und risikoärmere Unternehmen höhere Kurs-Gewinn-Verhältnisse rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordern.

ON Semiconductor wird derzeit mit dem 69,30-fachen des Gewinns gehandelt, was deutlich über dem Durchschnitt der Halbleiterbranche von etwa 37,03 und dem Durchschnitt der Vergleichsunternehmen von etwa 35,57 liegt. Oberflächlich betrachtet erscheint die Aktie damit im Vergleich zu vielen ihrer börsennotierten Wettbewerber teuer. Simply Wall St berechnet jedoch auch ein faires Verhältnis von 58,05x für ON. Dies ist das PE-Niveau, das angesichts der spezifischen Mischung aus Gewinnwachstum, Rentabilität, Branchendynamik, Marktkapitalisierung und Risikoprofil des Unternehmens zu erwarten wäre.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit anderen Unternehmen oder der Branche, da es die Fundamentaldaten von ON Semiconductor berücksichtigt, anstatt davon auszugehen, dass alle Chiphersteller den gleichen Multiplikator verdienen. Mit einem aktuellen KGV von 69,30x, das bequem über dem 58,05x Fair Ratio liegt, sieht die Aktie nach dieser Kennzahl überbewertet aus.

Fazit: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1448 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr ON Semiconductor-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen, eine einfache Möglichkeit, die Geschichte, die Sie über ein Unternehmen glauben, mit den Zahlen hinter seiner Zukunft zu verbinden.

Ein Narrativ ist Ihre strukturierte Perspektive auf ON Semiconductor, in der Sie darlegen, was Ihrer Meinung nach mit dem Umsatz, den Erträgen und den Gewinnspannen geschehen wird, und diese Geschichte mit einer Finanzprognose und dann mit einer Schätzung des fairen Wertes verbinden.

Auf Simply Wall St lassen sich Narratives leicht erstellen und auf der Community-Seite erkunden, wo Millionen von Anlegern mitteilen, wie sich ihre Annahmen in faire Werte umsetzen lassen, die sie direkt mit dem aktuellen Aktienkurs vergleichen können, um ihre eigenen Entscheidungen zu treffen.

Da sich Narratives dynamisch aktualisieren, wenn neue Nachrichten, Gewinnmitteilungen und Prognosen eintreffen, helfen sie Ihnen, laufend zu prüfen, ob Ihre ursprüngliche Aussage über ON noch zutrifft oder ob sie angepasst werden muss.

Ein Narrativ zu ON Semiconductor könnte beispielsweise davon ausgehen, dass die Dynamik von EV, KI und Siliziumkarbid einen fairen Wert in der Nähe des optimistischen Ziels von etwa 70 USD rechtfertigt. Ein vorsichtigeres Narrativ, das sich auf zyklische Risiken und den Wettbewerb konzentriert, könnte den fairen Wert näher an das untere Ende bei 40 $ setzen.

Glauben Sie, dass die Geschichte von ON Semiconductor noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ON Semiconductor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.