Der Markt hebt die Aktien von Canadian Solar Inc. (NASDAQ:CSIQ) um 26%, aber es geht noch mehr

Die Aktionäre von Canadian Solar Inc.(NASDAQ:CSIQ) sind zweifellos erfreut, dass der Aktienkurs im letzten Monat um 26 % gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden aufzuholen. Der letzte Monat hat jedoch nur wenig dazu beigetragen, den Kursrückgang von 56 % im letzten Jahr zu verbessern.

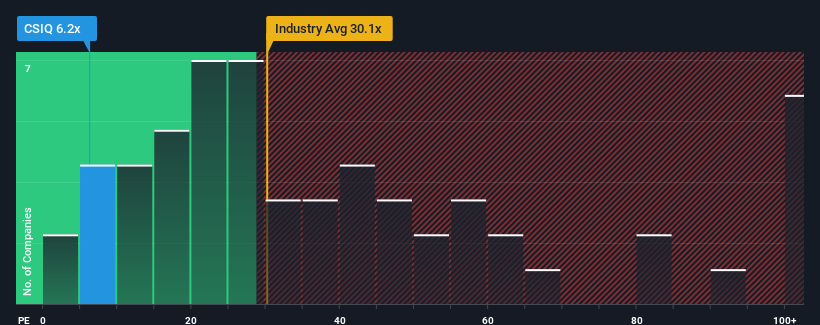

Trotz des starken Kursanstiegs ist Canadian Solar mit einem Kurs-Gewinn-Verhältnis (KGV) von 6,2x im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von über 18 und sogar ein KGV von über 32 aufweisen, immer noch ein guter Kauf. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Mit Gewinnen, die in letzter Zeit stärker zurückgingen als die des Marktes, hat Canadian Solar eine sehr träge Entwicklung hinter sich. Das KGV ist wahrscheinlich deshalb so niedrig, weil die Anleger glauben, dass sich diese schlechte Ertragslage nicht verbessern wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Gewinnen abwarten, bevor Sie eine Entscheidung treffen. Oder Sie würden zumindest hoffen, dass sich der Gewinnrückgang nicht noch weiter verschlimmert, wenn Sie Aktien kaufen wollen, während das Unternehmen in Ungnade gefallen ist.

Sehen Sie sich unsere neueste Analyse zu Canadian Solar an

Wie entwickelt sich das Wachstum von Canadian Solar?

Ein so niedriges KGV wie das von Canadian Solar ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens deutlich hinter dem Markt zurückbleibt.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens enttäuschend um 37 % zurückgegangen sind. Dank einiger sehr guter Jahre davor konnte das Unternehmen seinen Gewinn pro Aktie in den letzten drei Jahren jedoch immer noch um insgesamt 211 % steigern. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Gewinnwachstum in letzter Zeit mehr als angemessen für das Unternehmen war.

Was die Aussichten betrifft, so dürften die neun Analysten, die das Unternehmen beobachten, in den nächsten drei Jahren ein jährliches Wachstum von 34 % prognostizieren. Das ist deutlich mehr als das für den breiten Markt prognostizierte Wachstum von 10,0 % pro Jahr.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Canadian Solar unter dem der meisten anderen Unternehmen liegt. Offensichtlich zweifeln einige Aktionäre an den Prognosen und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Fazit zum KGV von Canadian Solar

Nach dem jüngsten Kurssprung von Canadian Solar liegt das KGV immer noch auf dem Boden der Tatsachen. Wir sind der Meinung, dass das Kurs-Gewinn-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir haben festgestellt, dass Canadian Solar derzeit mit einem viel niedrigeren KGV als erwartet gehandelt wird, da die Wachstumsprognosen höher sind als die des Gesamtmarktes. Wenn wir eine starke Gewinnprognose mit einem über dem Markt liegenden Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV erheblich unter Druck setzen könnten. Es scheint, dass viele tatsächlich mit einer Instabilität der Erträge rechnen, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb geben.

Bei Canadian Solar gibt es beispielsweise drei Warnzeichen (und zwei, die uns nicht gefallen), die Sie kennen sollten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Canadian Solar ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Canadian Solar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.