Advertisement

Ist Arm nach einem 23%igen Rückschlag und dem Buzz im Halbleitersektor zu einem attraktiven Preis zu haben?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Arm Holdings zu den heutigen Kursen ein kluger Kauf ist? Damit sind Sie nicht allein, zumal neue Schlagzeilen und Marktverschiebungen die Aktie ins Rampenlicht rücken. Das wirft die große Frage auf: Ist die Aktie derzeit unter- oder überbewertet?

- Der Aktienkurs hat in letzter Zeit eine ziemliche Berg- und Talfahrt hinter sich, mit einem Rückgang von 23 % im letzten Monat, aber immer noch einem Gewinn von 2,5 % im laufenden Jahr. Dies sind Anzeichen dafür, dass sich die Stimmung und die Risikowahrnehmung der Anleger schnell geändert haben.

- Die jüngsten Nachrichten konzentrierten sich auf die verstärkte Aktivität im Halbleitersektor, wobei Arm Holdings die Aufmerksamkeit sowohl von Brancheninsidern als auch von namhaften Investoren auf sich zog. Die Vorfreude auf neue Partnerschaften und eine wettbewerbsfähige Positionierung haben die Debatte und die Volatilität der Aktie weiter angeheizt.

- Nach unseren Bewertungstests wird Arm Holdings mit nur 1 von 6 Punkten als unterbewertet eingestuft. Diese Zahl erfordert definitiv einen tieferen Einblick in die Art und Weise, wie wir den Wert messen, und wir werden am Ende des Artikels zu einer noch intelligenteren Methode zur Bewertung kommen.

Arm Holdings erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Arm Holdings Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie dann auf ihren aktuellen Wert abzinst. Mit diesem Verfahren soll ermittelt werden, was das Unternehmen heute wert ist, basierend auf dem Geld, das es im Laufe der Zeit voraussichtlich erwirtschaften wird.

Für Arm Holdings beläuft sich der zuletzt gemeldete Free Cash Flow (FCF) auf 1,29 Milliarden US-Dollar. Analystenschätzungen gehen davon aus, dass dieser jährliche Cashflow stetig wachsen und bis zum Jahr 2030 5,27 Mrd. $ erreichen wird. Obwohl die Analysten detaillierte Prognosen für die nächsten fünf Jahre vorlegen, erweitert Simply Wall St diese Prognosen auf zehn Jahre, um den wahrscheinlichen langfristigen Wachstumspfad zu erfassen.

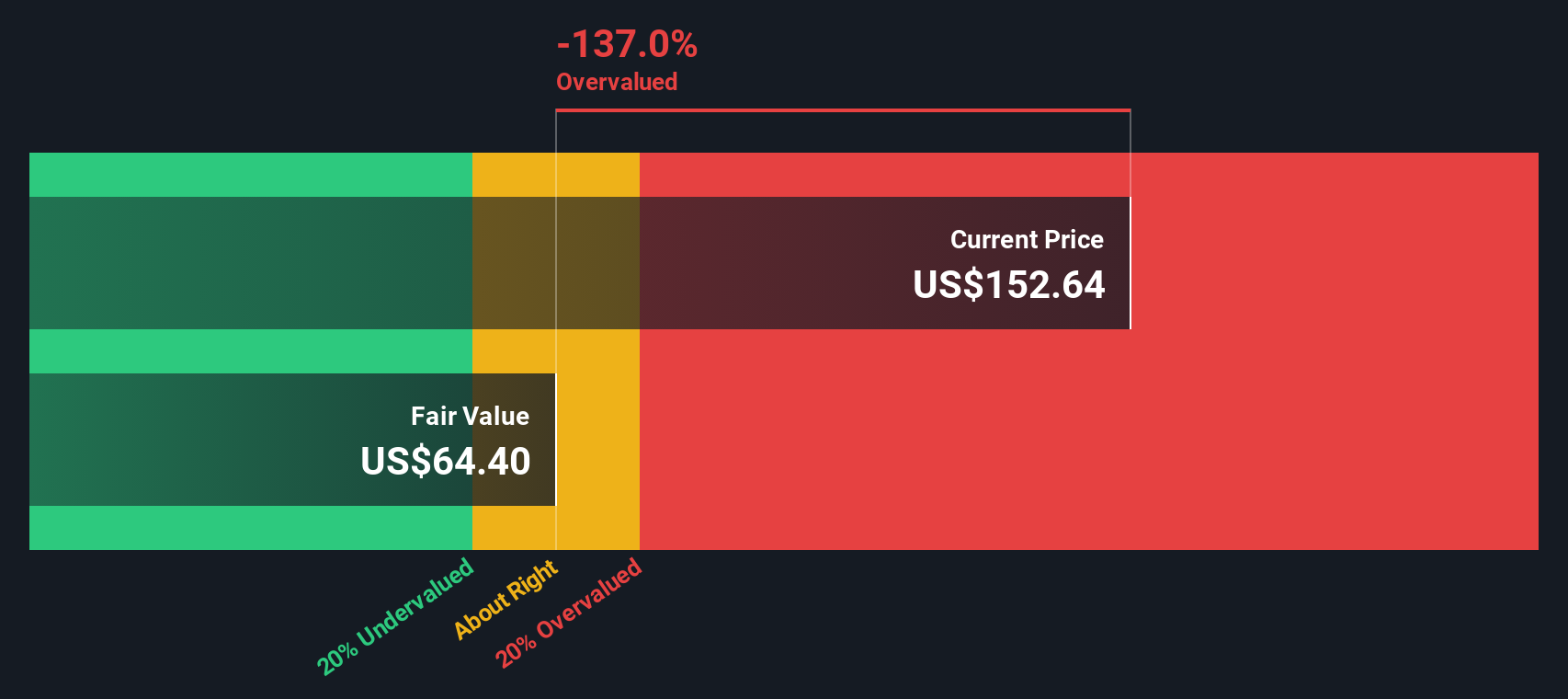

Auf der Grundlage dieses zweistufigen DCF-Ansatzes ergibt sich für Arm Holdings ein geschätzter innerer Wert von 64,14 $ pro Aktie. Das Modell zeigt jedoch, dass der aktuelle Aktienkurs 104,9 % über diesem inneren Wert liegt. Das bedeutet, dass die Aktie nach dieser Methode deutlich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Arm Holdings um 104,9% überbewertet sein könnte. Entdecken Sie 929 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Arm Holdings Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) wird häufig als Bewertungsmaßstab für profitable Technologieunternehmen wie Arm Holdings herangezogen, insbesondere wenn die Erträge schwanken können, aber ein starkes Umsatzwachstum vorhanden ist. Das Kurs-Umsatz-Verhältnis hilft den Anlegern zu verstehen, wie viel sie für jeden Dollar an Einnahmen zahlen, und bietet somit einen nützlichen Maßstab für den relativen Wert.

Sowohl die Wachstumserwartungen als auch die wahrgenommenen Geschäftsrisiken spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" Kurs-Gewinn-Verhältnisses. Unternehmen mit viel besseren Wachstumsaussichten oder stabileren Einnahmeströmen weisen in der Regel höhere Multiplikatoren auf. Unternehmen, die mit Unsicherheiten oder geringerem Wachstum konfrontiert sind, weisen tendenziell niedrigere Verhältnisse auf.

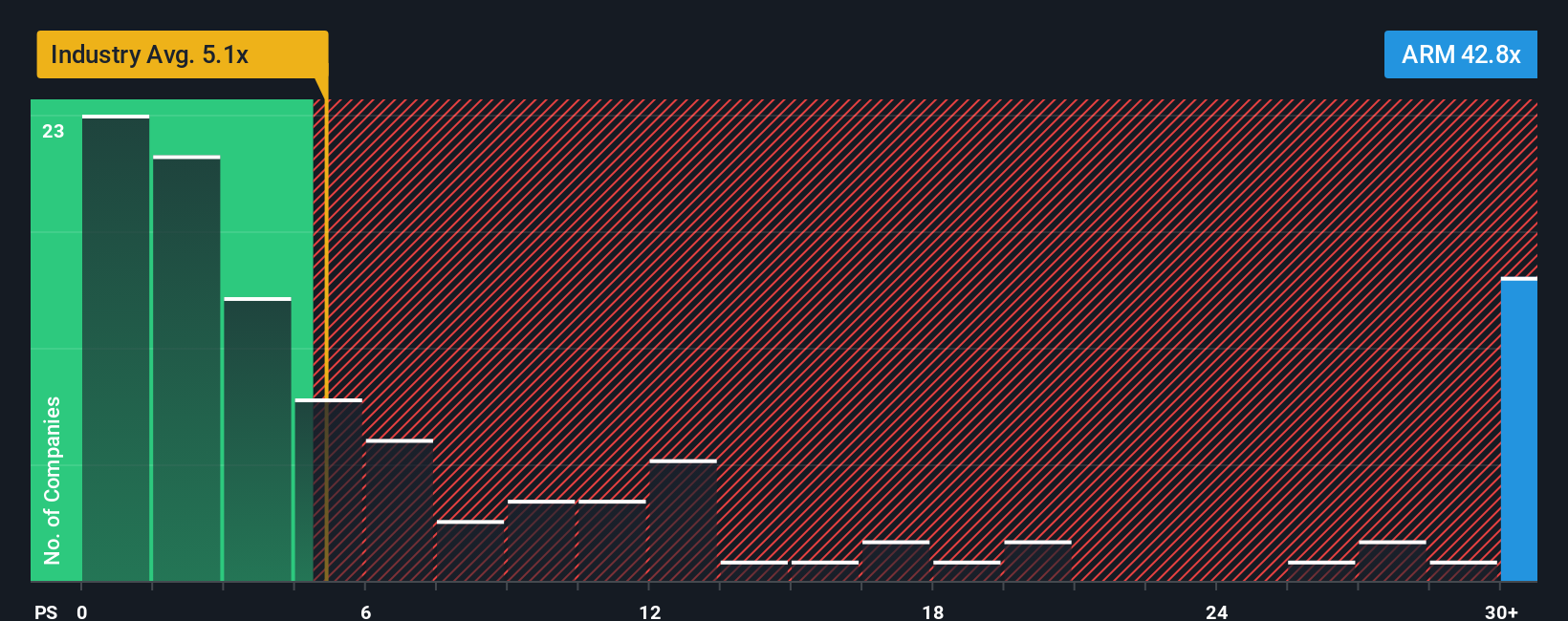

Momentan wird Arm Holdings mit einem Kurs-Gewinn-Verhältnis von 31,6x gehandelt. Dies ist deutlich höher als der Durchschnitt der Halbleiterindustrie von 4,5x und der Durchschnitt der Wettbewerber von 6,9x. Oberflächlich betrachtet, deutet dies auf einen erheblichen Bewertungsaufschlag hin.

Das von Simply Wall St entwickelte "faire Verhältnis" bietet eine nuanciertere Benchmark als einfache Vergleiche mit anderen Unternehmen oder der Branche. Diese benutzerdefinierte Kennzahl berücksichtigt das erwartete Wachstum, die Gewinnspannen, die Marktkapitalisierung und die sektorspezifischen Risiken und liefert ein maßgeschneidertes Fair-Value-Multiple, das dem Profil von Arm entspricht.

Diesem fairen Verhältnis zufolge rechtfertigt Arm aufgrund seines außergewöhnlichen Wachstums, seiner starken Wettbewerbsvorteile und seiner Widerstandsfähigkeit ein viel höheres Kurs-Gewinn-Verhältnis von 42,8x. Da das aktuelle Kurs-Gewinn-Verhältnis von Arm deutlich unter dem fairen Verhältnis liegt, deutet dies darauf hin, dass die Aktie angesichts ihrer Fundamentaldaten tatsächlich mit einem Abschlag gehandelt wird.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Arm Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ geht über die reinen Zahlen hinaus; es ist Ihre Geschichte und Perspektive für ein Unternehmen und spiegelt Ihre Prognose für das zukünftige Wachstum, die Margen und die Risikofaktoren wider. Indem Sie die Unternehmensgeschichte von Arm Holdings mit den von Ihnen ausgewählten Zahlen verknüpfen, generiert ein Narrativ Ihren fairen Wert für die Aktie und liefert einen klareren Kontext für Ihre Investitionsentscheidung.

Narrative sind eine einfache und leicht zugängliche Funktion auf der Community-Seite von Simply Wall St, die von Millionen von Investoren genutzt wird. Sie ermöglichen es Ihnen, Ihre eigene Fair-Value-Schätzung mit dem aktuellen Kurs zu vergleichen und auf der Grundlage Ihrer eigenen Annahmen zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Bei neuen Nachrichten, Erträgen oder makroökonomischen Veränderungen werden die Narratives dynamisch aktualisiert, so dass Ihre Prognosen mit den neuesten Entwicklungen übereinstimmen.

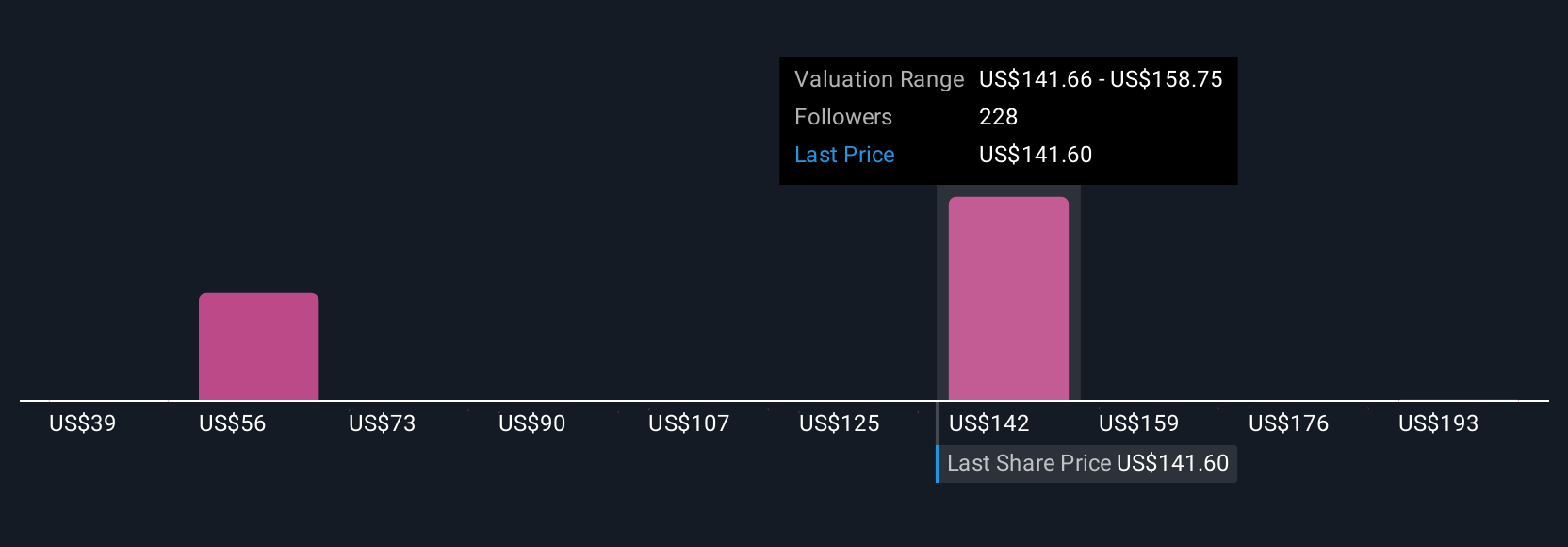

Für Arm Holdings erstellen einige Anleger Narrative, die einen fairen Wert von nur 70 US-Dollar pro Aktie unterstützen, weil sie sich Sorgen um die Zinssätze und eine uneinheitliche Stimmung machen, während andere optimistische Szenarien mit einem fairen Wert von bis zu 210 US-Dollar pro Aktie modellieren, die auf KI-gesteuerten Aufwärtsbewegungen und einer Vertiefung der Vorteile des Ökosystems basieren. Die Erstellung und Verfolgung Ihrer Narrative legt die Macht der Bewertung in Ihre Hände und macht Entscheidungen transparenter und anpassungsfähiger als je zuvor.

Für Arm Holdings machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Arm Holdings Narrative ganz einfach:

Fairer Wert: $166,72

Unterbewertet um ca. 21,1%

Wachstumsrate des Umsatzes: 22.1%

- KI-Dynamik, kundenspezifisches Silizium und steigende Lizenzgebühren sorgen für ein erhebliches Lizenz- und Gewinnwachstum. Unterstützt wird dies durch erstklassige IP und ein großes Entwickler-Ökosystem.

- Die Expansion in die Bereiche KI, IoT und neue Compute-Segmente sowie ein starkes Partnerengagement stärken die wiederkehrenden Umsatzströme und positionieren Arm für eine nachhaltige Margenexpansion.

- Die Analysten erwarten ein Kurspotenzial von 7,7 % gegenüber dem aktuellen Kurs und prognostizieren bis 2028 einen Umsatz von 7,4 Mrd. USD und eine Nettogewinnmarge von über 30 %, weisen jedoch auf Ausführungsrisiken und die Notwendigkeit einer kontinuierlichen Marktführerschaft hin.

Fairer Wert: $70,00

Überbewertet um ca. 87,9%

Umsatzwachstumsrate: -4.3%

- Der aktuelle Marktpreis liegt weit über dem berechneten inneren Wert, da die Dynamik und der Optimismus die Aktie von den langfristigen Ertragsgrundlagen abgekoppelt haben.

- Steigende Zinsen und makroökonomische Ungewissheit unterstützen den starken Abschlag; jeder Stimmungsumschwung oder jede Gewinnentwicklung könnte zu einer schnellen Abwertung führen.

- Obwohl die Rolle von Arm in der Halbleiterindustrie nach wie vor von zentraler Bedeutung ist, sollten Anleger die langfristigen Aussichten des Unternehmens von dem kurzfristigen Risiko einer spekulativen "Blasenwelle" unterscheiden.

Glauben Sie, dass hinter der Geschichte von Arm Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arm Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ARM

Advertisement