Drei US-Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Nach der jüngsten Zinssenkungsentscheidung der US-Notenbank sind die wichtigsten US-Aktienindizes leicht gesunken, da die Anleger die Auswirkungen auf das künftige Wirtschaftswachstum und die Inflationskontrolle verarbeiten. Vor diesem Hintergrund kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil für Anleger, die Stabilität und eine Angleichung der Interessen von Unternehmensleitung und Aktionären anstreben, besonders attraktiv sein. Eine gute Aktie kombiniert auf dem heutigen Markt oft ein robustes Wachstumspotenzial mit einem hohen Insideranteil, der auf das Vertrauen derjenigen hinweist, die dem Unternehmen am nächsten stehen. Im Folgenden werden drei US-Wachstumsunternehmen vorgestellt, die diese Eigenschaften aufweisen und vielversprechende Aussichten für langfristige Investitionen bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Harrow (NasdaqGM:HROW)

Simply Wall St Growth Bewertung: ★★★★★☆

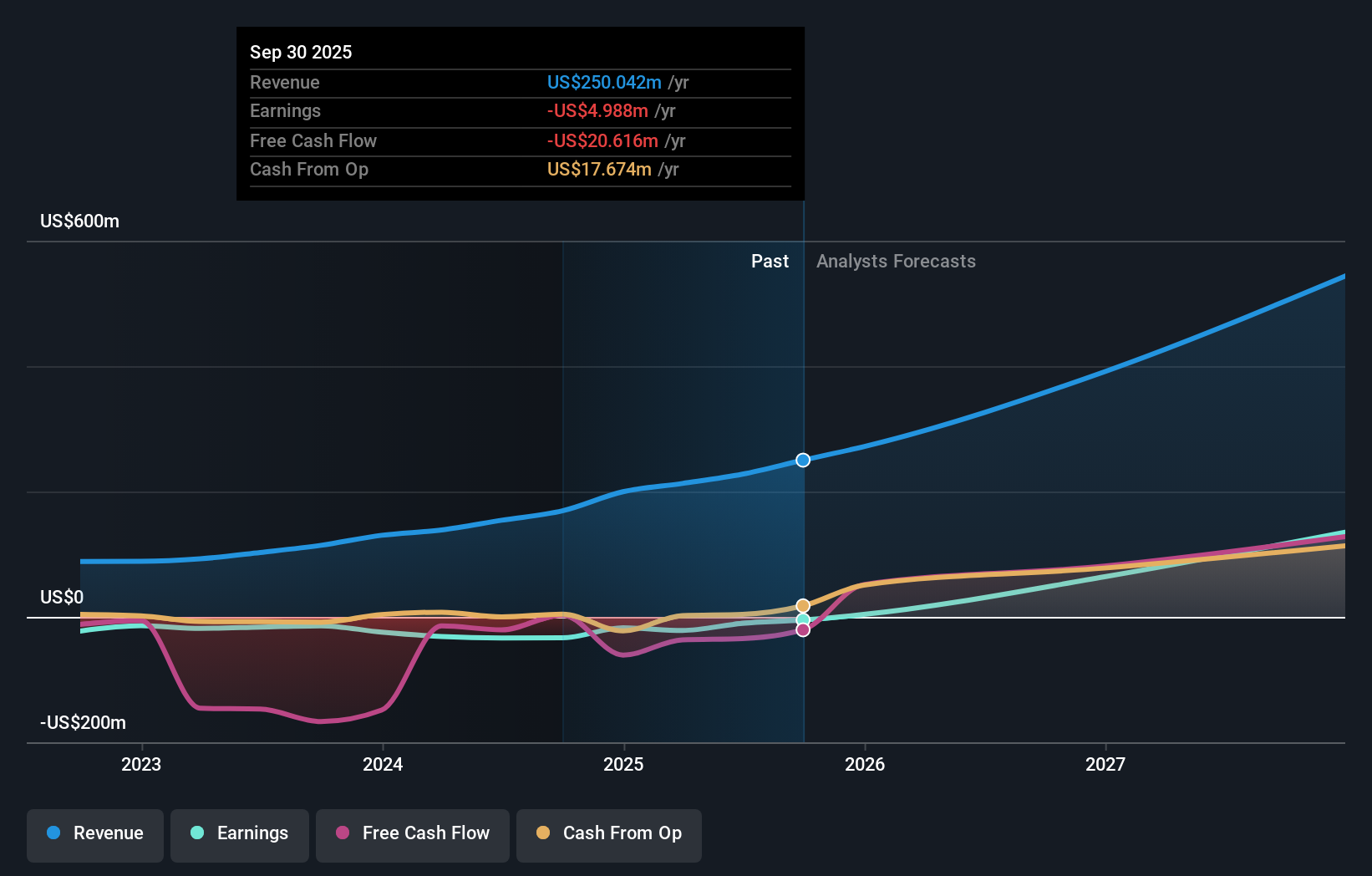

Überblick: Harrow, Inc. ist ein pharmazeutisches Unternehmen im Bereich der Augenheilkunde, das sich auf die Entdeckung, Entwicklung und Vermarktung von ophthalmologischen Produkten konzentriert und eine Marktkapitalisierung von 1,55 Milliarden Dollar aufweist.

Geschäftstätigkeit: Die Einnahmen von Harrow stammen in erster Linie aus der Erforschung, Entwicklung und Vermarktung innovativer ophthalmologischer Therapien und belaufen sich auf 154,15 Millionen US-Dollar.

Insider-Besitz: 14.3%

Für Harrow wird ein jährliches Gewinnwachstum von 78,4 % prognostiziert, während die Einnahmen um 33,3 % pro Jahr steigen sollen, womit das Unternehmen den US-Markt übertrifft. Obwohl Harrow zu 73,9 % unter seiner Fair-Value-Schätzung gehandelt wird, bleibt das Unternehmen sehr volatil und meldete für das zweite Quartal 2024 einen Nettoverlust von 6,47 Millionen US-Dollar. Jüngste Präsentationen auf wichtigen Konferenzen und neue Produktvereinbarungen unterstreichen die laufenden Bemühungen, seine Präsenz im Gesundheitssektor zu erweitern.

- Klicken Sie hier, um die Nuancen von Harrow mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Harrow günstiger sein könnte.

Astera Labs (NasdaqGS:ALAB)

Simply Wall St Growth Bewertung: ★★★★★☆

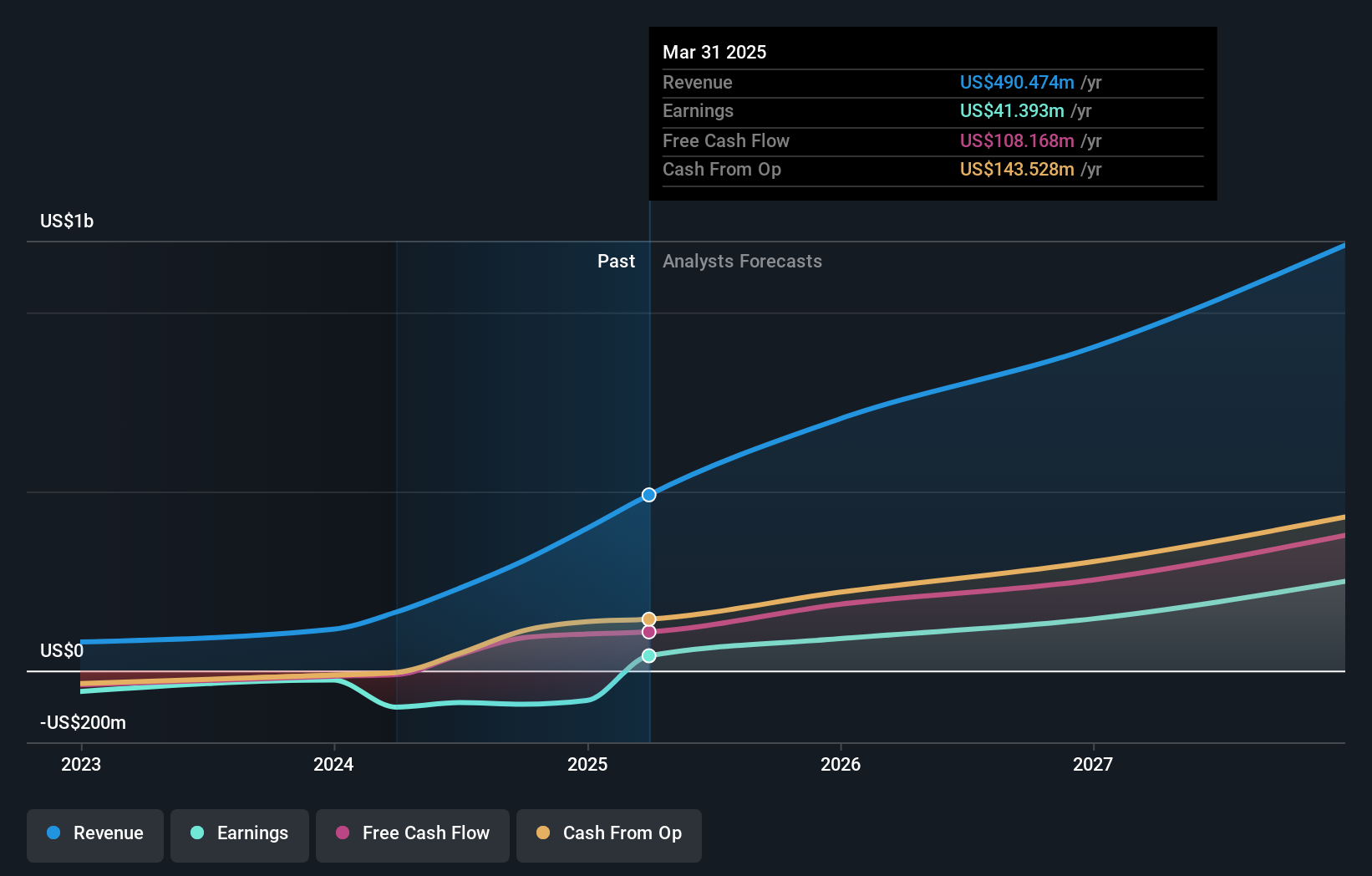

Überblick: Astera Labs, Inc. entwickelt, produziert und vertreibt halbleiterbasierte Konnektivitätslösungen für Cloud- und KI-Infrastrukturen mit einer Marktkapitalisierung von 7,26 Milliarden US-Dollar.

Geschäftstätigkeit: Astera Labs erzielt mit seinen halbleiterbasierten Konnektivitätslösungen für Cloud- und KI-Infrastrukturen einen Umsatz von 229,55 Millionen US-Dollar.

Insider-Besitz: 18.1%

Der Umsatz von Astera Labs stieg im zweiten Quartal 2024 auf 76,85 Mio. US-Dollar gegenüber 10,69 Mio. US-Dollar vor einem Jahr, während sich der Nettoverlust deutlich verringerte. Das Unternehmen prognostiziert für Q3 2024 einen Umsatz zwischen 95 und 100 Mio. US$. Trotz der hohen Volatilität wird Astera Labs 30,9 % unter dem geschätzten fairen Wert gehandelt und erwartet, innerhalb von drei Jahren profitabel zu werden, wobei Insider in letzter Zeit mehr Aktien gekauft als verkauft haben, was auf das Vertrauen in den Wachstumskurs des Unternehmens hindeutet.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Astera Labs zu verstehen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Astera Labs überhöht sein könnte.

Ibotta (NYSE:IBTA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

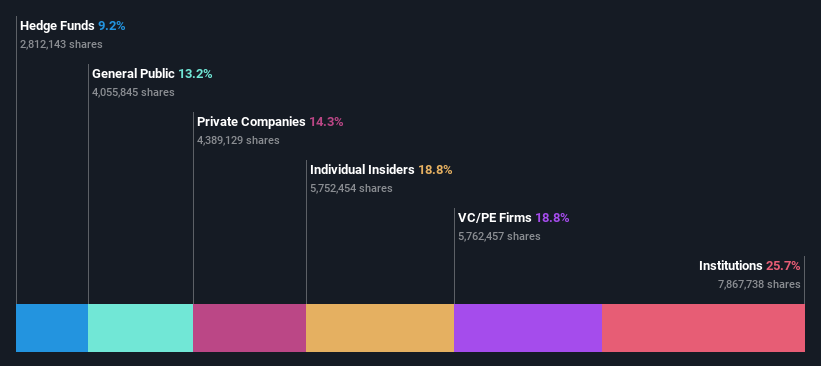

Überblick: Ibotta, Inc. (NYSE: IBTA) ist ein Technologieunternehmen, das das Ibotta Performance Network (IPN) anbietet, das es Marken von Konsumgütern ermöglicht, Verbrauchern digitale Werbeaktionen anzubieten, mit einer Marktkapitalisierung von 1,85 Milliarden US-Dollar.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens stammt in erster Linie aus dem Bereich Internet-Software und erwirtschaftet 355,21 Millionen Dollar.

Insider-Besitz: 18.8%

Für Ibotta wird in den nächsten drei Jahren ein jährliches Gewinnwachstum von 68,4 % prognostiziert, das deutlich über dem des US-Marktes liegt. Trotz eines jüngsten Nettoverlustes von 33,97 Millionen US-Dollar im zweiten Quartal 2024 stieg der Umsatz auf 87,93 Millionen US-Dollar gegenüber 77,39 Millionen US-Dollar im Vorjahr. Das Unternehmen kündigte ein Aktienrückkaufprogramm im Wert von bis zu 100 Millionen US-Dollar an und ging eine strategische Partnerschaft mit Instacart ein, um sein Wachstumspotenzial und seine Marktreichweite durch die Integration digitaler Coupons zu erhöhen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Ibotta-Aktie in diesem Wachstumsbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Ibotta zu pessimistisch sein.

Zusammenfassend

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 178 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harrow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.