Advertisement

Der Markt könnte selbst nach einem Kursanstieg von 34% noch nicht von ACM Research, Inc. (NASDAQ:ACMR) überzeugt sein

Trotz einer bereits starken Entwicklung haben die Aktien von ACM Research, Inc.(NASDAQ:ACMR) in den letzten dreißig Tagen um 34 % zugelegt. Nicht alle Aktionäre werden jubeln, denn der Aktienkurs ist in den letzten zwölf Monaten immer noch um enttäuschende 12 % gefallen.

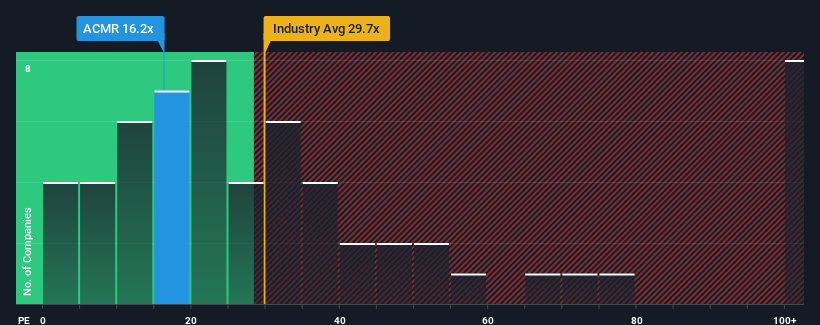

Trotz des kräftigen Kursanstiegs kann man durchaus sagen, dass das Kurs-Gewinn-Verhältnis (KGV) von ACM Research von 16,2x im Vergleich zum US-Markt, wo das mittlere KGV bei etwa 18 liegt, ziemlich "mittelmäßig" erscheint. Dies mag zwar nicht auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Die jüngste Zeit war für ACM Research von Vorteil, da die Gewinne des Unternehmens schneller als die der meisten anderen Unternehmen gestiegen sind. Es könnte sein, dass viele erwarten, dass die starke Gewinnentwicklung nachlässt, was einen Anstieg des KGV verhindert hat. Wenn nicht, dann haben die bestehenden Aktionäre Grund, die zukünftige Entwicklung des Aktienkurses optimistisch zu sehen.

Siehe unsere neueste Analyse für ACM Research

Stimmt das Wachstum mit dem KGV überein?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von ACM Research ist nur dann sinnvoll, wenn das Wachstum des Unternehmens eng an den Markt angepasst ist.

Rückblickend hat das letzte Jahr dem Unternehmen einen außergewöhnlichen Gewinn von 30 % beschert. Erfreulicherweise hat sich auch der Gewinn pro Aktie dank des Wachstums der letzten 12 Monate gegenüber dem Vorjahr um insgesamt 151 % erhöht. Man kann also mit Fug und Recht behaupten, dass das Gewinnwachstum des Unternehmens in letzter Zeit hervorragend war.

Die neun Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 18 % pro Jahr steigen wird. Für den Rest des Marktes wird dagegen nur ein jährliches Wachstum von 11 % prognostiziert, was deutlich weniger attraktiv ist.

In Anbetracht dessen ist es merkwürdig, dass das KGV von ACM Research im Einklang mit den meisten anderen Unternehmen steht. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Fazit zum KGV von ACM Research

Die Aktie von ACM Research hat in letzter Zeit viel Schwung bekommen, was dazu geführt hat, dass ihr KGV mit dem Markt gleichzieht. Das Kurs-Gewinn-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Gewinnerwartungen.

Wir haben festgestellt, dass ACM Research derzeit mit einem niedrigeren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da die Wachstumsprognosen höher sind als die des Marktes. Wenn wir eine starke Gewinnprognose mit einem schneller als der Markt verlaufenden Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Es scheint, dass einige tatsächlich eine Instabilität der Erträge erwarten, denn diese Bedingungen sollten dem Aktienkurs normalerweise Auftrieb geben.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir ein Warnzeichen für ACM Research entdeckt, das Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über ACM Research zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um sich einen Überblick zu verschaffen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ACM Research unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:ACMR

Advertisement